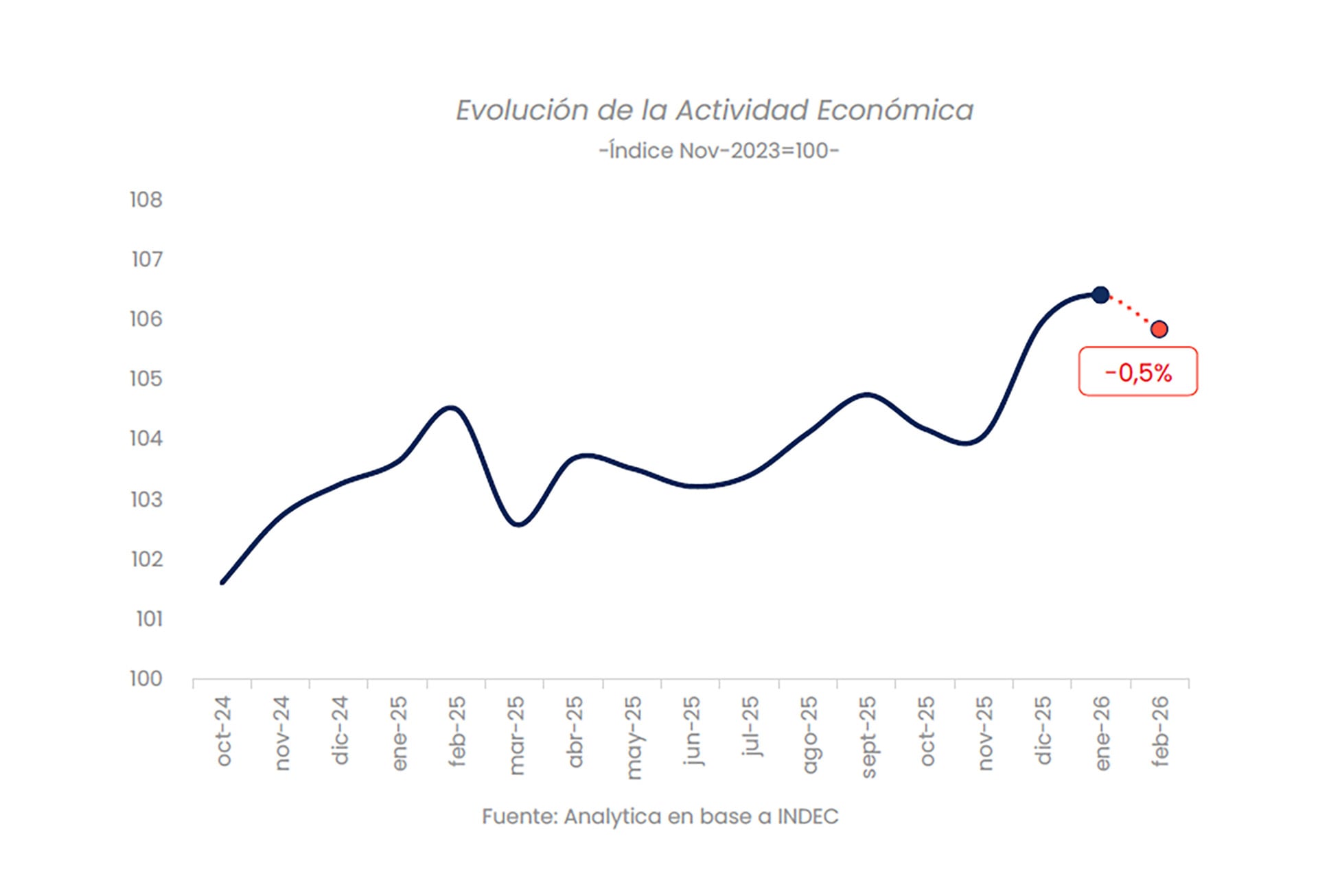

El nivel de actividad sigue siendo un punto de debate sobre la evolución del programa económico. Luego del repunte de 0,4% en enero, el ministro de Economía, Luis Caputo, anticipó que el dato correspondiente a febrero —que el Indec publicará mañana— podría reflejar una caída. Informes privados señalan que persiste la distancia entre los sectores con mayor dinamismo y aquellos que no logran recuperarse o intensifican su ajuste. Las consultoras advierten sobre una dinámica de dos velocidades, en la que los sectores exportadores y vinculados a los recursos naturales se diferencian de la industria y el comercio interno, que siguen bajo presión.

“Se están haciendo las cosas que hay que hacer para que el país salga adelante. ¿Va a ser una línea recta? No, por ahí dentro de un mes tenemos un indicador que nos juega en contra; por ahí el Estimador Mensual de Actividad Económica de febrero da para abajo”, afirmó Caputo durante su participación en la Bolsa de Comercio de Rosario días atrás. Lo que implicaría un mal dato para el Gobierno tras el repunte del 0,4% que tuvo el EMEA en enero.

Aunque, a continuación, el ministro sostuvo que no puede estar más optimista respecto a lo que viene a partir de abril. “El contraste que yo siento y que sentimos en el equipo económico y el presidente versus lo que se lee, ese gap, está en los máximos porque se vienen los mejores 18 meses de la Argentina en las últimas dos décadas”, afirmó en Rosario y lo replicó en varias participaciones a posteriori.

El adelanto del ministro sobre la posibilidad de una baja en el EMAE de febrero coincide con el reporte de varias consultoras. De acuerdo con el relevamiento de Analytica, el índice Líder de Actividad (ILA) estimó una caída de 0,5% en el segundo mes del año, lo que interrumpió el avance registrado en enero. El informe marcó que la mayoría de los indicadores relevados mostró variaciones mensuales negativas, tanto en sectores industriales como en los vinculados a la demanda interna, mientras que el agro y el frente externo continuaron actuando como motores del crecimiento. Aunque la consultora caracterizó el momento como “una corrección puntual dentro de una recuperación que permanece heterogénea y parcial”.

En febrero de 2026, también los indicadores sectoriales relevados por Qualy Consultora mostraron señales mixtas. En el sector automotriz, la producción total creció 41,1% respecto de enero, aunque en la comparación interanual registró una caída de 30,1%. Las ventas internas nacionales bajaron 19,9% respecto del mes previo y acumularon una baja interanual de 45,9%. Mientras que las ventas de motos tuvieron un leve aumento mensual del 4,4%, y un repunte interanual del 70,4 por ciento.

En la construcción, los despachos de cemento al mercado interno cayeron 11,6% mensual e interanualmente tuvieron una baja de 5,3%. El índice de insumos para la construcción, con estacionalidad, se retrajo 1,2% respecto al mes anterior y 2,6% en la comparación anual. Aun así, el índice desestacionalizado mostró un alza de 15,9% en febrero. Se trata de un sector clave que el Gobierno necesita que repunte en los próximos meses, dado el efecto que tiene en el resto de la economía al ser mano de obra intensiva.

En el comercio minorista pyme, el índice tuvo un crecimiento mensual de 2,6%, aunque las ventas interanuales descendieron 5,7%. Aunque el informe destaca que este repunte mensual respondió a factores estacionales como el inicio del ciclo lectivo y las liquidaciones y no logró revertir la tendencia negativa provocada por la erosión del poder adquisitivo y el aumento de costos fijos.

¿Qué está pasando en marzo?

Los relevamientos sectoriales muestran que continuaron los dos ritmos entre los sectores de la economía más allá de febrero. Según datos de la Asociación de Industriales Metalúrgicos de la República Argentina (ADIMRA), la actividad metalúrgica profundizó su tendencia contractiva durante marzo, con una baja interanual de 4,1% y un uso de la capacidad instalada en el nivel más bajo de los últimos cuatro años. El sector, que reúne a diversas ramas productivas en todo el país, acumula una caída de 6,9% en lo que va del año, en un contexto de fuerte retracción de la demanda interna y dificultades crecientes para sostener el empleo.

El reporte mensual de ADIMRA indicó que, aunque la producción metalúrgica subió 1,5% respecto a febrero, en la comparación con el año anterior se observa una retracción que impacta a la mayoría de los sectores. La utilización de la capacidad instalada alcanzó 41,8%, un nivel que no se registraba desde hace cuatro años, y significó una baja de 5,3 puntos porcentuales (p.p.) frente al mismo período de 2025.

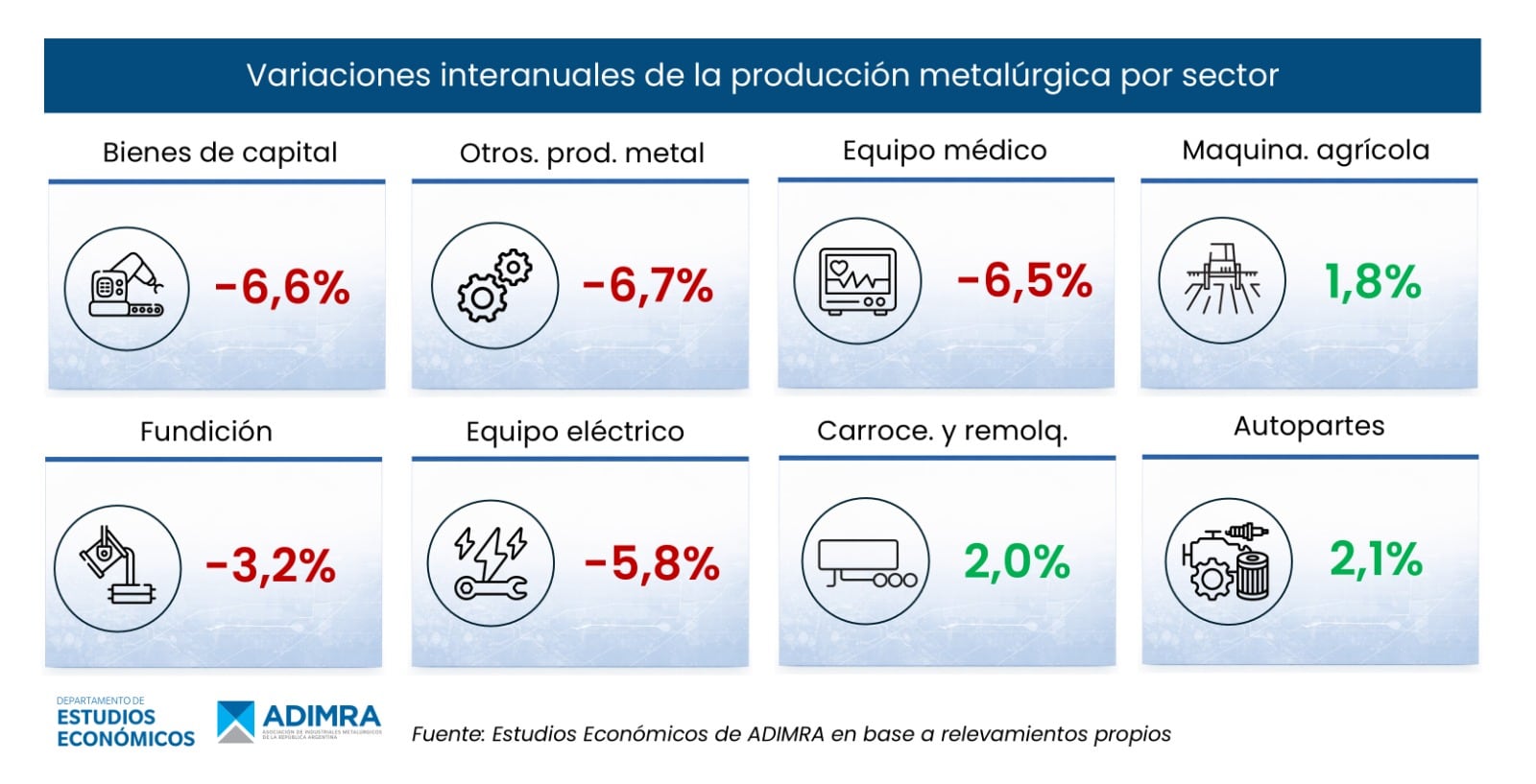

El relevamiento por rubros muestra que los segmentos más importantes de la cadena metalúrgica atraviesan caídas. Otros productos de metal, bienes de capital, equipamiento médico y equipo eléctrico tuvieron retrocesos interanuales de 6,7%, 6,6%, 6,5% y 5,8%, respectivamente. La fundición descendió 3,2%. En sentido opuesto, la maquinaria agrícola avanzó 1,8%, el sector de carrocerías y remolques creció 2,0% y el de autopartes registró un alza de 2,1 por ciento.

La apuesta del ministro Caputo es que a partir de abril comiencen “los mejores 18 meses de las últimas dos décadas” en la Argentina. El equipo económico ha tomado medidas para impulsar el crédito y con ello, el consumo en la última semana, como la baja de los encajes bancarios del 75% a 65%. Sin embargo, tendrán que lidiar con el desfasaje en que se publican los datos por parte del Indec: aunque resta que se conozca el dato de actividad de marzo que se publicará a mediados de mayo y puede resultar en un nuevo golpe a nivel de la opinión pública.

En el corto plazo, la expectativa oficial se centra en la publicación del EMAE de febrero por parte del Indec, en línea con el anticipo del ministro Caputo sobre una posible baja puntual. Tanto las cifras de Analytica como los indicadores adelantados de Qualy apuntaron a un escenario de transición, donde el crecimiento se apoya en polos sectoriales y la normalización macroeconómica todavía no logra irradiar al conjunto del entramado productivo.