Las empresas que componen los principales índices bursátiles suelen ser como una foto de la economía.

En 1985, entre las principales empresas que componían el S&P500 estaban Standard Oil, Exxon, IBM, General Motors y AT&T. Por entonces, las empresas que extraían petróleo, fabricaban automóviles y tendían cables de cobre representaban alrededor del 20% del índice.

Hoy, las mayores empresas del índice explican el 38% del S&P500 y son, casi en su totalidad, tecnológicas. La foto está tomada antes de que SpaceX, OpenAI y Anthropic ingresen a los índices.

El índice capta los cambios en la estructura de la economía americana. Estados Unidos es líder indiscutido en empresas tecnológicas, y el índice S&P500 lo refleja con su creciente ponderación. Pero para el inversor esto implica un riesgo: el índice pierde atractivo como herramienta de diversificación y concentra el riesgo en un sector.

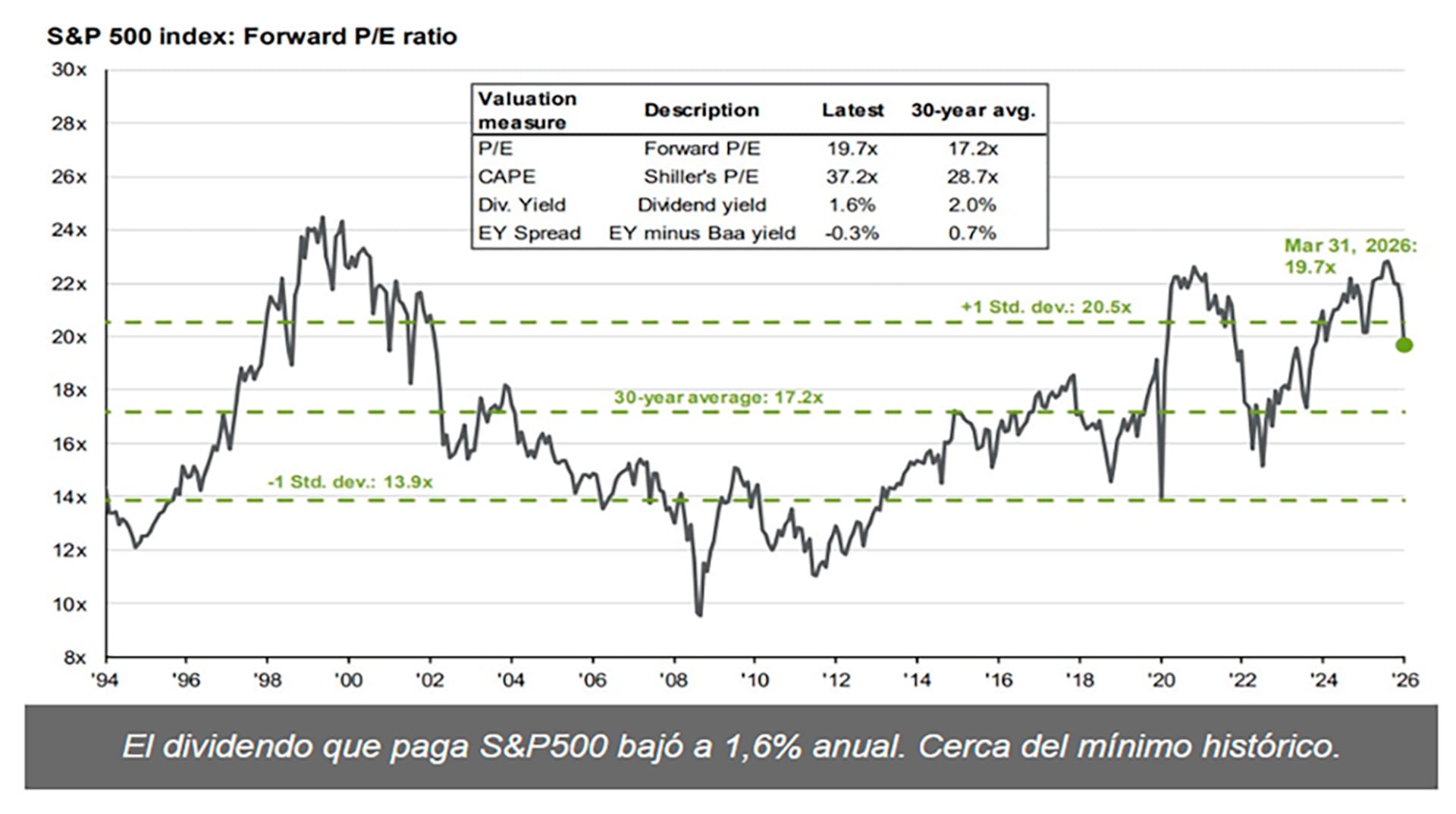

Otro aspecto a seguir por el inversor es la evolución de la relación precio-beneficio (P/E o PER) del S&P500, actualmente en 20, muy cerca de su máximo. Esto significa que el mercado está pagando USD 20 por cada dólar de ganancia annual que generan las empresas del índice. Dicho de otra forma, el flujo de dividendos del S&P500 está cerca de su mínimo histórico, actualmente en 1,6% anual.

Ambos fenómenos (menor diversificación y menor flujo de dividendos) en los principales índices del mercado americano se explican por el ingreso de empresas tecnológicas que generan más expectativas que dividendos, al menos en el corto plazo. Este rasgo se potenciará con el ingreso de SpaceX y, en breve, OpenAI y Anthropic.

SpaceX llega a Wall Street

Tras su salida a Bolsa días atrás, la capitalización de SpaceX ya supera los USD 2,4 billones, y se posiciona como la sexta empresa más valiosa del mundo, por debajo de Microsoft y Amazon.

Pero el mecanismo por el cual SpaceX entra a los índices también afecta su valuación.

Nasdaq

Días antes de que SpaceX cotice en bolsa, Nasdaq aprobó nuevas reglas de entrada rápida: cualquier empresa entre las 40 más grandes por capitalización puede ingresar al Nasdaq-100 en apenas 15 días hábiles, sin requisito mínimo de free float.

Con un float público del 3-5% y una capitalización de USD 2,4 billones, SpaceX en breve entraría al Nasdaq-100 con un peso estimado de entre 1,8% y 2,6 por ciento.

S&P500

El S&P 500 resistió la presión: mantuvo sus requisitos de 12 meses de cotización y cuatro trimestres de ganancias GAAP positivas. SpaceX, con pérdidas de $4.940 millones en 2025, no califica.

El abrupto ingreso de SpaceX a los índices crea un flujo de compra “forzada” en dos actos: el primero inmediato (Nasdaq-100 y Russell), el segundo diferido a 2027 (S&P 500).

El riesgo para el inversor es que el precio de SpaceX no necesariamente refleje las expectativas del mercado sobre la empresa, sino la necesidad de compras masivas solo para replicar el índice.

El resultado es que el inversor que tiene un ETF del QQQ (Nasdaq) en breve se convertirá en comprador de una empresa que cotiza a 70 veces ingresos futuros y cuyo modelo de negocio central -Starship, datacenters orbitales, Grok- aún no genera un dólar de revenue comercial.

El precio de crecer

SpaceX cotiza a 156 veces su Ebitda de 2025 y a 70 veces sus ingresos proyectados para 2026. El sector aeroespacial y de defensa cotiza, en promedio, a 13,8 veces.

SpaceX cotiza a 156 veces su Ebitda de 2025 y a 70 veces sus ingresos proyectados para 2026

La diferencia -más de USD 1,2 billones de capitalización adicional- es el precio que el mercado le asignó a tres promesas sin revenue comercial demostrado: Starship como plataforma de lanzamiento masivo de bajo costo, datacenters orbitales alimentados por energía solar en órbita baja y Grok de xAI como modelo de IA competitivo.

El propio S-1 de SpaceX lo reconoce con inusual franqueza: el fracaso en escalar Starship ‘retrasaría o impediría nuestra capacidad de lograr otros objetivos comerciales’.

El mercado tiene todo el derecho de creer en Elon Musk. Su historial lo avala: los cohetes reutilizables que la industria descartaba, los autos eléctricos que Detroit ignoró, la internet satelital que parecía ciencia ficción.

Es un disruptor genuino, de la estirpe más rara, y el primer trillonario de la historia no llegó a esa cifra por azar. Pero el respeto por el constructor no puede sustituir al análisis del activo ni al escrutinio del sistema que ese activo transforma.

La apuesta por la IA

No está en discusión que todo negocio tiene sus tiempos de maduración. SpaceX todavía no genera ganancias, pero el mercado apuesta a que las generará. Lo mismo sucede con las principales empresas de IA que en breve desembarcan en bolsa y piden espacio en los índices.

El ecosistema de empresas que hoy dominan la IA tiene una compleja red de participaciones accionarias cruzadas y acuerdos comerciales entre ellas

Esto genera una segunda capa de riesgo: la concentración de empresas no solo del mismo sector, sino -además- interdependientes entre sí, lo que eleva el riesgo del índice por falta de diversificación.

El ecosistema de empresas que hoy dominan la IA tiene una compleja red de participaciones accionarias cruzadas y acuerdos comerciales entre ellas. Eso hace que un shock en cualquier nodo del negocio se propague a todas con suma facilidad. Dicho de manera simple: se hace difícil diversificar incluso dentro del sector tecnológico. Pero existe una capa de riesgo adicional.

El inversor que anticipó el colapso subprime en 2008, Michael Burry, advirtió que las empresas del Magnificent 7 están “subestimando la depreciación” de su infraestructura de IA para proteger sus ganancias reportadas, y extienden artificialmente la vida útil de chips y servidores.

Burry estima que si se usara un ciclo de depreciación más exigente, la rentabilidad reportada desaparecería en varias de las empresas. El mismo ecosistema que se financia entre sí, se vende chips entre sí y se compra cloud entre sí también reporta las ganancias de esas transacciones circulares con criterios contables artificialmente optimistas. La consecuencia directa es que la “diversificación” que promete un índice como el S&P 500 o el Nasdaq-100 es, en este contexto, una ilusión.

Si se usara un ciclo de depreciación más exigente, la rentabilidad reportada desaparecería en varias de las empresas (Burry)

Si Nvidia sufre un shock competitivo -un chip chino más barato, una restricción de exportación más severa, una desaceleración del capex en IA-, el impacto no se limita a Nvidia: se propaga a OpenAI y Anthropic (sus clientes de chips), a Microsoft y Amazon (que venden esos chips vía cloud), a todos los que tienen participaciones cruzadas en esas empresas y, a través de ellos, al índice entero.

Un shock que antes habría afectado a un sector hoy afecta al 40-45% del S&P 500 simultáneamente, y pone en evidencia la magnitud del riesgo sistémico.

Riesgo sistémico

Lo que este análisis revela es un riesgo sistémico de tres capas:

- Concentración histórica en índices, con el 38% del S&P 500 en diez empresas relacionadas con IA, camino al 42-46% cuando ingresen SpaceX, OpenAI y Anthropic.

- Interconexión entre esas mismas empresas mediante participaciones cruzadas, contratos circulares de chips y cloud, y acuerdos de inversión que hacen que un shock en cualquier nodo se propague al resto y, por extensión, al índice entero.

- El más oscuro: las ganancias contables que muchas de estas empresas proyectan a futuro. Michael Burry estima que desaparecen con solo aplicar una depreciación del capital más acelerada.

En definitiva, el mecanismo de transmisión al ahorrista en índices es concreto e inevitable: cuando SpaceX entre al Nasdaq-100 en julio de 2026 y al S&P 500 en 2027, los fondos indexados estarán obligados a comprar. No porque hayan analizado el S-1, no porque crean en Starship, no porque hayan decidido asumir ese riesgo: solo porque la mecánica del índice lo exige.

¿Qué ocurre si la carrera de modelos de IA converge hacia un único superviviente y no es Grok? ¿Qué ocurre si China desarrolla un chip que desplaza el monopolio de Nvidia? ¿Qué ocurre si los reguladores exigen a estas empresas depreciar su infraestructura a mayor velocidad? ¿Qué ocurre si de los cuatro motores de IA solo sobrevive uno?

El índice que tiempo atrás lograba proteger al ahorrista a través de la diversificación fue perdiendo esa cualidad

Cada una de esas preguntas, que antes era un riesgo idiosincrático de un sector, hoy es un riesgo sistémico de mercado. El índice que tiempo atrás lograba proteger al ahorrista a través de la diversificación fue perdiendo esa cualidad ante la nueva estructura de la economía de EEUU, con notable protagonismo de las empresas tecnológicas, muchas de ellas ligadas entre sí.

No hay duda de que la IA ya está aumentando la productividad de toda la economía de Estados Unidos. Nadie niega lo disruptivo de esta nueva tecnología. El punto es el riesgo sistémico que acarrea para el inversor una apuesta casi unidireccional, llena de desafíos tecnológicos que aún no conocemos.

El autor es CEO Pampa Capital / Profesor MFIN – UTDT