Desde julio de 2025 la evolución del crédito al sector privado perdió dinamismo y, mes a mes, se debate entre retrocesos y crecimientos tímidos que terminaron con la explosión que dominó a fines de 2024 e inicios de 2025. En un escenario marcado por mora en niveles máximos, ingresos de las familias que no reputan y una liquidez que no llega a los sectores productivos ni a los hogares, la esperanza de un final rápido para los deudores en problemas y de un sector financiero que impulse a la economía es cada vez más tenue.

La explicación, según especialistas, está en un esquema monetario y cambiario que no está logrando que los pesos que inyecta el Banco Central (BCRA) se transformen en préstamos al sector privado y hace que, en cambio, terminen financiando al Tesoro nacional.

La lectura más común es que los bancos no están trabajando de bancos. Según varios análisis privados, la política de la entidad conducida por Santiago Bausili -que inyectó pesos a cambio de los dólares que compró para sumar reservas- no se tradujo en una expansión de préstamos. Ese flujo se volcó a la compra de títulos del Tesoro, dejando a la economía real sin apalancamiento suficiente para reactivar el consumo y mejorar la calidad de la cartera crediticia.

La contracara de la compra de dólares es la expansión de depósitos en pesos en los bancos por $16,2 billones. Sin embargo, con un mercado de crédito que sigue digiriendo el salto en la mora, el grueso fue a colocarse en títulos del Tesoro (Dal Poggetto)

Según detalló Marina Dal Poggetto, directora de Eco Go e investigadora en IAE Business School, el BCRA compró más de USD 11.000 millones para sus reservas en seis meses, lo que generó una fuerte inyección de pesos y una expansión de depósitos bancarios en moneda local.

“La contracara de la compra de dólares es la expansión de depósitos en pesos en los bancos por $16,2 billones. Sin embargo, con un mercado de crédito que sigue digiriendo el salto en la mora tras el apretón monetario de agosto-octubre del año pasado, el grueso del aumento en los depósitos fue a colocarse en títulos del Tesoro”, aseguró la economista. Así, la política de tasas de interés y la coordinación entre el BCRA y el Tesoro aseguraron que la liquidez no llegara a los prestatarios y se mantuviera fuera del circuito productivo.

Qualy Consultora también puso el foco en que “el stock de financiamiento bancario destinado a las familias mantiene una tendencia contractiva. Al cierre de junio, el financiamiento total a familias se ubicó en 43.106.125 millones de pesos, reflejando una caída mensual del 1,9% y un retroceso interanual del 4,4%”.

El análisis de Qualy detalla que al comparar el desempeño actual frente a agosto de 2025, “el ajuste en el crédito al consumo alcanza el 8,8%, con una dinámica de desaceleración más pronunciada en el segmento de tarjetas de crédito (-11%) que en el de préstamos personales (-6,2%)”.

El informe concluye que “esta persistente retracción refleja no solo el encarecimiento del costo financiero y la cautela de las entidades bancarias, sino fundamentalmente la falta de tracción de la demanda ante presupuestos familiares deprimidos y una erosión en la capacidad de repago, factores que despojan al apalancamiento privado de la fuerza necesaria para dinamizar el consumo doméstico”.

La persistente retracción refleja no solo el encarecimiento del costo financiero y la cautela de las entidades bancarias, sino fundamentalmente la falta de tracción de la demanda ante presupuestos familiares deprimidos (Qualy Consultora)

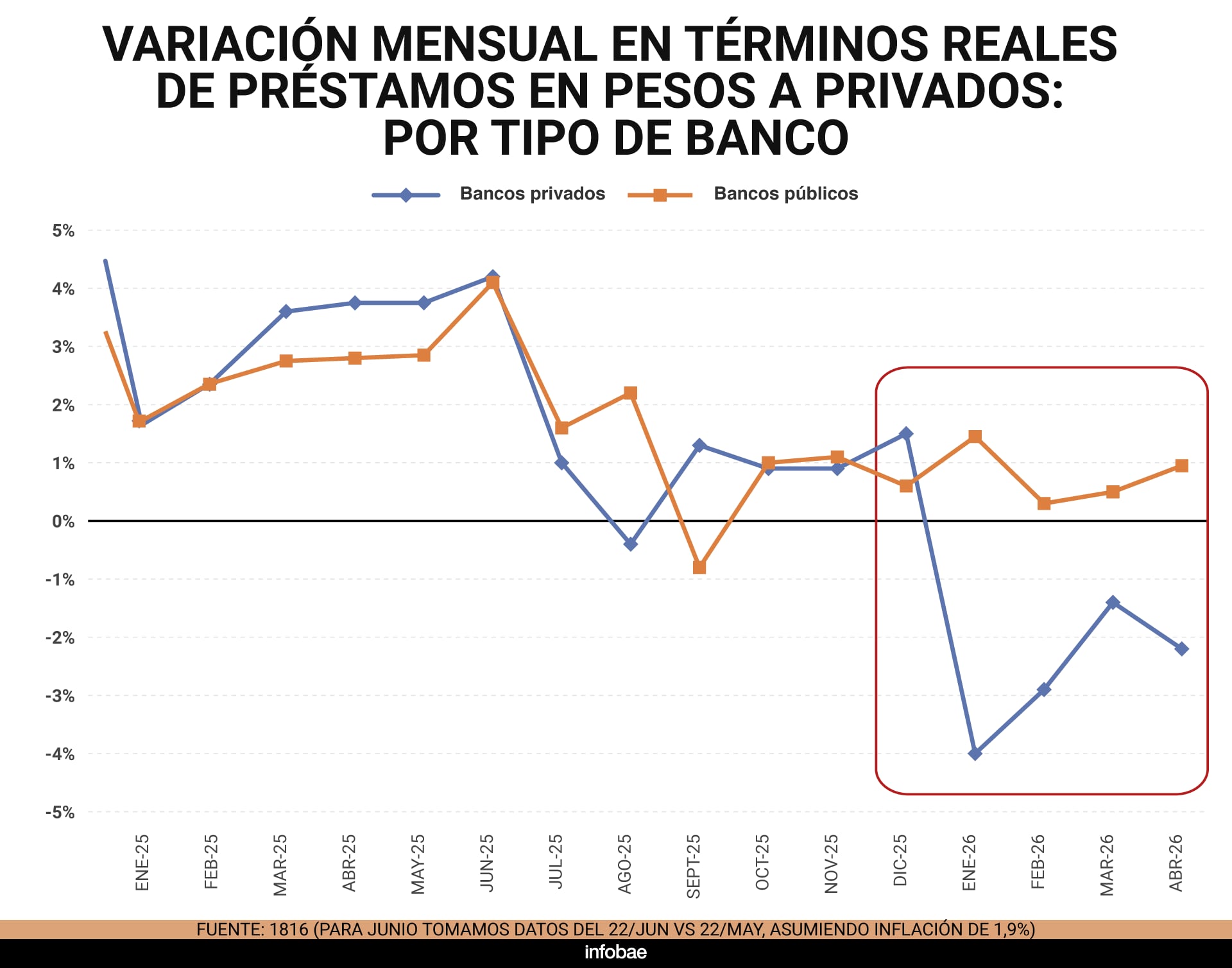

Pero la situación no es homogénea en todo el sistema bancario. Según el análisis de la consultora 1816, la realidad es distinta según se trate de entidades públicas comprometidas con reactivar la economía y entidades privadas, que trabajan con su propio dinero. “El crédito cae y sobre todo son los bancos privados los que están retaceando el crédito. La generación de crédito se mantiene entre los bancos públicos, pero no en los privados”.

El reporte de 1816 advierte, además, que la persistencia de tasas de interés activas elevadas y tasas pasivas negativas desalienta tanto la toma de nuevos préstamos como la oferta de los mismos, lo que refuerza la cautela en el sector financiero.

“En mayo se observó otro aumento de la mora, lo que profundiza la cautela a la hora de prestar”, destaca 1816. Y agrega un diagnóstico clave: “Para que la mora empiece a bajar, el crédito tiene que crecer. Sin una recuperación del flujo de préstamos, el stock irregular no se diluye y el sistema sigue expuesto al riesgo de incobrabilidad”.

El testimonio de un ejecutivo de un banco líder local, recogido por Infobae, ofrece una mirada desde adentro del sector: “No estamos dando crédito. Dado el atraso que sufren los ingresos, los problemas de mora que se generaron y las dudas que genera una política monetaria que no da pautas de cómo seguirá en el mediano plazo, existe en el sistema financiero una importante percepción de riesgo”, aseguró el ejecutivo.

El temor es que si las elecciones presidenciales de 2027 sacuden el mercado cambiario y el BCRA vuelve a reaccionar con subas de tasas de interés y aumentos de encajes, se va a repetir el problema de la incobrabilidad de préstamos, así que conviene ser cautelosos y prestar a los sectores que crecen y que saben que van a poder pagar sus deudas.

Para que la mora empiece a bajar, el crédito tiene que crecer. Sin una recuperación del flujo de préstamos, el stock irregular no se diluye (1816)

Los informes de las consultoras privadas coinciden en que la política de liquidez del BCRA, lejos de volcarse al crédito, se dirigió a financiar al Tesoro. Esta dinámica se refleja en los principales agregados bancarios: mientras los depósitos en pesos y la emisión asociada a la compra de dólares crecieron de manera sostenida, los préstamos en pesos permanecieron estancados.

El informe de Dal Poggetto resume el fenómeno: “Mientras el dólar oficial se mueve por debajo de la tasa de interés, la señal al carry sigue de largo. Cuando el dólar oficial se empieza a mover más rápido, el BCRA y el Tesoro aseguran que la curva de futuros sostenga el carry mediante la entrega de bonos dólar linked en la magnitud necesaria para asegurar en forma indirecta que el rendimiento del sintético se ubique por encima de la tasa de las Lecap”.

El resultado de este proceso es un sistema financiero con abundante liquidez, pero con una oferta de crédito limitada a los segmentos más sólidos de la economía. El apalancamiento privado permanece débil y la economía real carece del impulso necesario para revertir la recesión en varios sectores y mejorar la situación de mora.

Tanto los datos de las consultoras como los testimonios de los protagonistas del sector coinciden en que, sin un crecimiento sostenido de los préstamos, la mora difícilmente ceda y el consumo continúe rezagado.