Un informe privado analizó la liquidación de exportaciones agrícolas y el superávit comercial y destacó el ritmo relativamente lento de las primeras, pese a que –subraya– “a esta altura se estima que la campaña gruesa 2025/26 será mayor a la del año pasado, tanto en volumen como en valor”.

Concretamente, señala que considerando los principales cultivos –trigo, maíz y soja– la producción ascendería a 149 millones de toneladas, 30 millones de toneladas y 25% más que los 119 millones de la campaña anterior, con los mayores aumentos relativos en trigo y en maíz.

Además, señala la consultora Quantum, “también con mejores precios internacionales –salvo en el caso del maíz–, el valor de la campaña actual sería de unos USD 40.000 millones, casi USD 7.000 millones superior al del año pasado, aunque cabe aclarar que el precio recibido por los productores es menor a esa cifra, debido al efecto de los derechos de exportación, las llamadas ‘retenciones’”.

Menor ritmo de liquidación

Pero he aquí que el ritmo de liquidación de las divisas de exportación es inferior al registrado en la campaña anterior y también inferior al promedio de las cinco campañas anteriores. Esa conclusión se mantiene, dice el informe, excluyendo el efecto de los momentos en donde estuvo vigente el programa “dólar soja” o estímulos puntuales transitorios a la liquidación, que introdujeron incentivos a los ritmos de liquidación que dificultan las comparaciones entre campañas.

Según la consultora, los datos a mayo de este año indican que, si bien se mantiene la estacionalidad habitual de liquidación de las divisas de exportaciones de soja y maíz, el valor de lo liquidado es algo inferior, “aun con mejores volúmenes y un valor mucho más alto que campañas pasadas”.

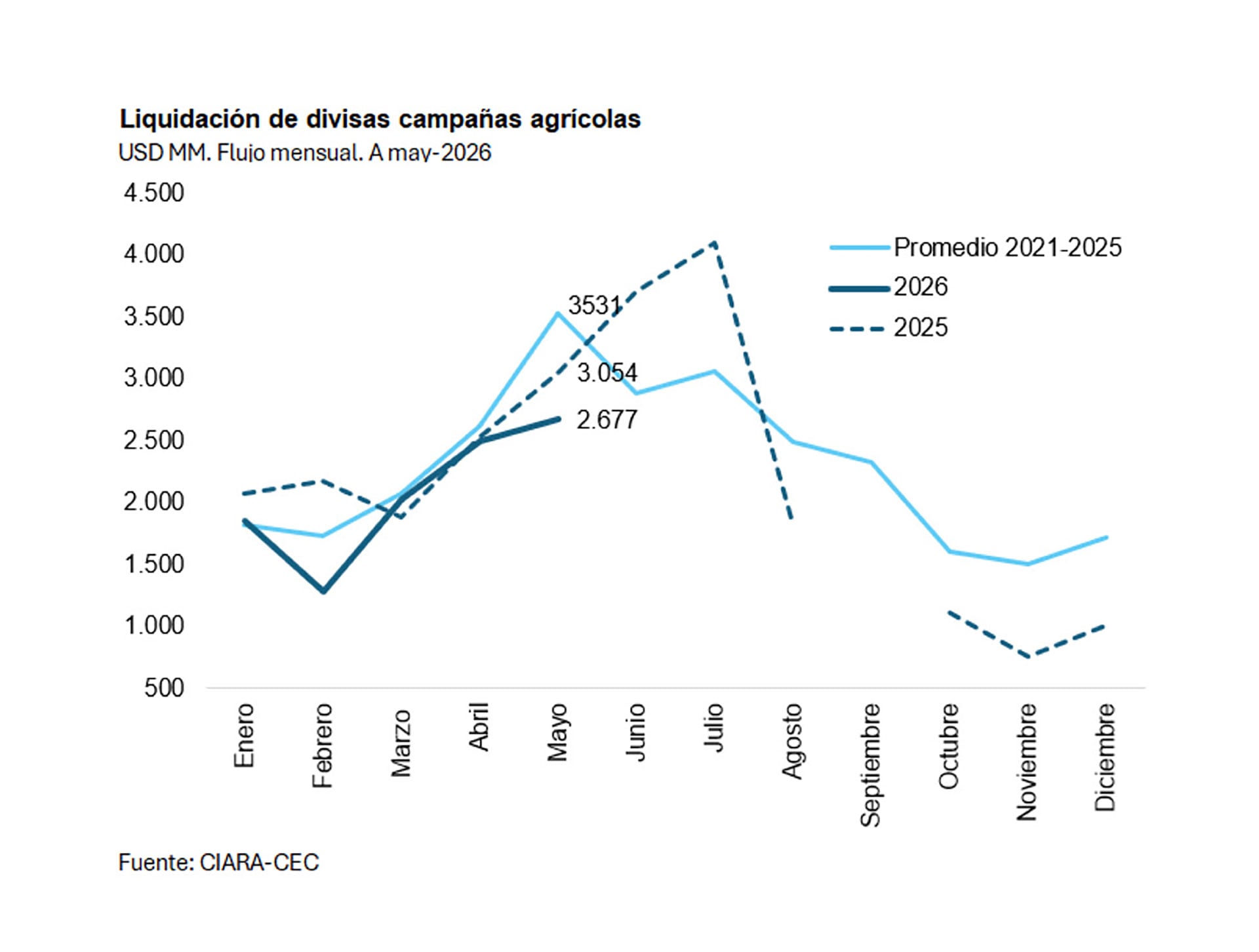

Al respecto, precisa que el mes pasado se liquidaron USD 2.677 millones del complejo cerealero, inferior a los USD 3.054 millones de mayo de 2025 y también inferior al promedio de USD 3.531 millones del mismo mes de los años 2020-2025.

“En el acumulado de 2026 se liquidaron USD 10.300 millones, contra USD 11.700 millones en el mismo período de 2025”, dice el informe, una brecha de nada menos que USD 1.400 millones.

Factores que inciden en el flujo de divisas

Según Quantum, salvadas las comparaciones por la exclusión de los periodos anómalos, “algunos de los elementos que podrían estar incidiendo en el ritmo más lento de liquidación estarían vinculados a las condiciones logísticas y climáticas, en algunos casos asociadas a las condiciones de humedad del grano de soja, cuya reversión requiere un período de secado para mejorar el rinde y aumentar el valor de la cosecha”.

También estarían operando cuestiones financieras, “como la posibilidad de acceder a financiamiento en pesos o en dólares o a que el productor recibió ingresos suficientes para comprar insumos y el resto lo dejó en acopio, entre otros”, dice el informe.

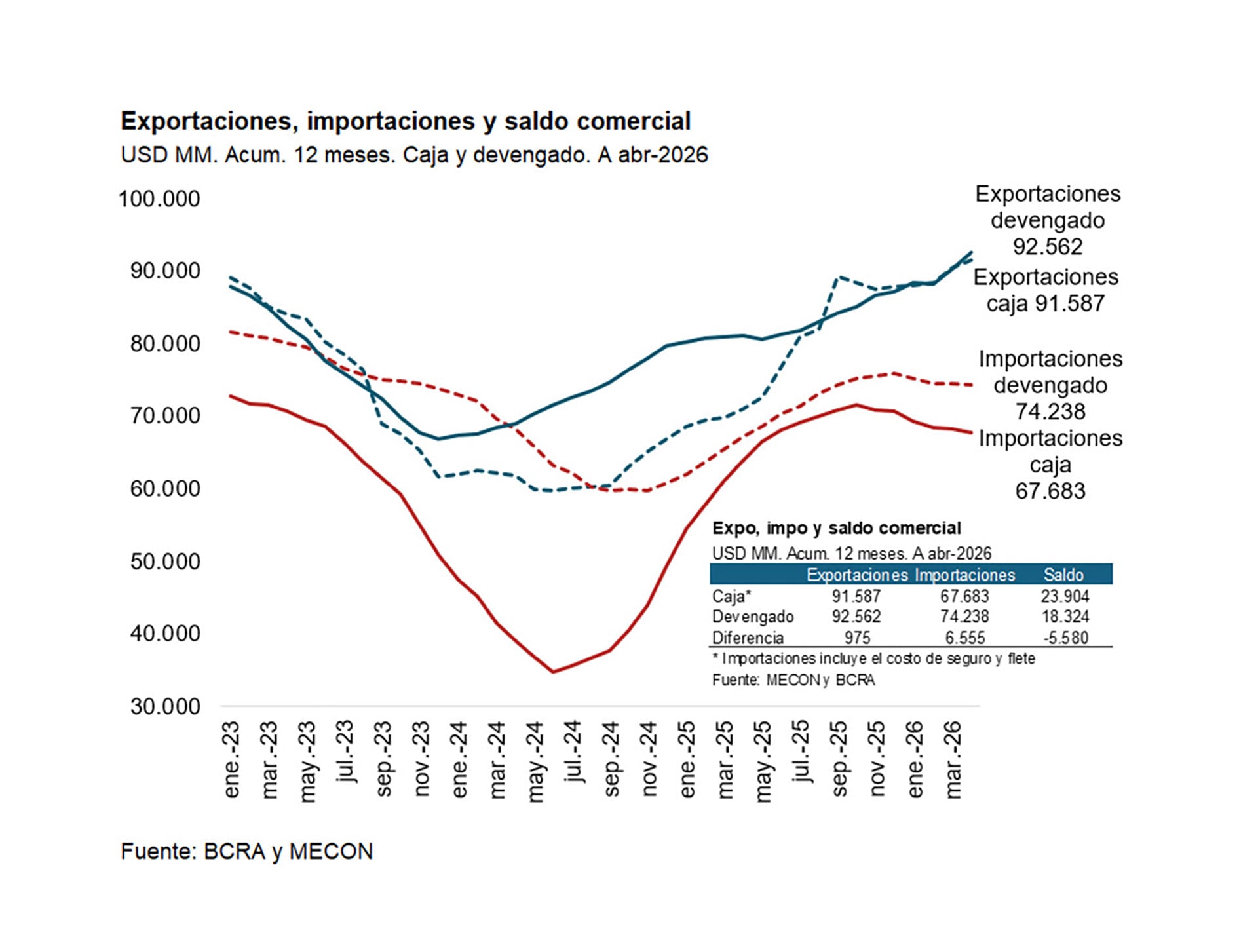

En cualquier caso, lo cierto es que la economía está atravesando un período de abundancia de dólares por la cuenta comercial, se tome esta “en base caja” (a medida que los dólares entran) o “devengada” (a medida que las exportaciones se realizan).

Pese a la relativa lentitud de las liquidaciones de la agroexportación, el saldo del comercio exterior acumulado en el año es abundante. “Con datos a abril de 2026, el acumulado de 12 meses de las exportaciones devengadas fue de USD 92.562 millones, contra exportaciones en base caja por USD 91.587 millones. Se trata, dice Quantum, de una diferencia contable ‘muy menor’, atribuible a la normativa puntual para la liquidación de exportaciones y posibles prefinanciaciones de exportaciones que se compensan con exportaciones efectivamente realizadas dado el marco normativo”.

Por el contrario, la diferencia entre devengado y base caja es muy superior en el caso de las importaciones. En el mismo período referido (mayo 2025 a abril de 2026), las compras desde el exterior acumuladas “base caja” sumaron USD 67.683 millones, contra USD 74.238 millones en el devengado. Esta diferencia de cerca de USD 6.500 millones también se debe a cuestiones financieras. “Uno de los motivos principales es la posibilidad de acceder a financiamiento de proveedores del exterior, en distintos casos otorgado por casas matrices o por proveedores de bienes de capital, por ejemplo”, dice el informe.

La conclusión del informe es que la lentitud del ritmo de liquidación, sumada al valor estimado superior de la campaña actual, “hace presumir mayores liquidaciones en los próximos meses”, que se sumarían a los buenos resultados del balance comercial producto del crecimiento de las exportaciones y del uso del financiamiento externo para importaciones.

Un panorama así apunta a que Economía tendría todavía por delante varios meses de abundancia de dólares para administrar con relativa comodidad los movimientos del mercado cambiario.