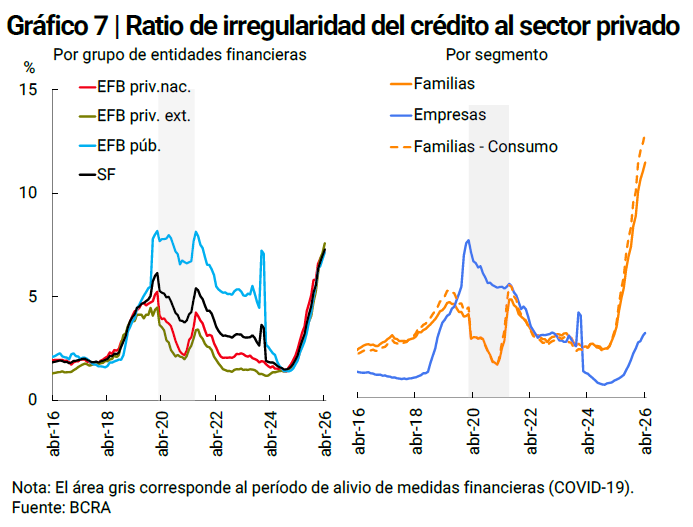

A pesar de que tantos los bancos como el Gobierno sostienen que en materia de morosidad lo peor ya pasó, los últimos datos oficiales reportados mostraron que en abril la irregularidad en los préstamos siguió creciendo, en especial en el segmento de consumo.

La mora en los préstamos a individuos subió a 12,1% en abril, su nivel más alto en 20 años, según el Informe sobre Bancos del BCRA. Los créditos personales llegaron al 14,9% de irregularidad en la cartera (+0,5% en el mes) y las tarjetas de crédito alcanzaron al 12,5% (+0,7%). Tomando el crédito al sector privado en su conjunto, la morosidad total llegó en abril al 7,3% (+0,3%).

La explicación para que los banqueros digan que la mora está aflojando y que los números no lo demuestren no está en los créditos impagos sino en la falta de créditos nuevos. El mismo informe muestra que en abril el crédito para el consumo cayó un 0,9% en términos reales (es decir, descontada la inflación), en un contexto de reducción de todo el financiamiento al sector privado.

Así, aún cuando la irregularidad empiece a frenarse, los datos de la mora seguirán siendo negativos mientras la otra parte de la ecuación, el stock total de créditos, no pueda despegar. Y para eso falta mucho.

En los bancos explican claramente que no están saliendo a colocar préstamos en ninguna línea por dos razones.

La primera es que la demanda no lo exige: el consumo privado luce estancado y hay más clientes tratando de cubrir agujeros que pidiendo financiación para comprar algo. En el crédito para empresas, el panorama es igual de desalentador.

En segundo lugar, los bancos quieren bajar su nivel de riesgo hasta “limpiar” sus carteras de préstamos con atrasos. De esa forma, eligen al público, no lanzarse a prestar hasta que el panorama sea más claro y seguir colocando sus fondos en la deuda pública. Las estrategias para esto son conocidas: no actualizar los límites de las tarjetas, ponerse más estricto a la hora de calificar a los clientes y, sobre todo, mantener las tasas de interés en un nivel elevado.

La excepción fue el crédito en dólares, que creció atado al buen momento del comercio exterior. La pre-financiación de exportaciones y otras líneas en moneda extranjera están sosteniendo la actividad crediticia en muchos bancos. De ahí que algunas entidades -no todas- sigan presionando al BCRA para que se flexibilice aún más la posibilidad de prestar en dólares, restringida como medida precautoria desde la crisis de 2001.

Cada vez que el presidente del Banco Central, Santiago Bausili, habló acerca de la creciente morosidad en el crédito para las familias, señaló dos cuestiones. La primera es que la irregularidad ya tocó su máximo nivel durante el verano, por lo que ya comenzó a reducirse. Los datos oficiales de abril, aún con las particularidades de la medición, ponen en duda esa afirmación.

El segundo mensaje oficial es que desde el Gobierno no va a haber medidas concretas para paliar la situación. Bausili dijo que hacerlo sería “decidir sobre el dinero de la sociedad” y que el BCRA no está dispuesto a hacer eso. Por ello, no cabría esperar ninguno de los auxilios clásicos, como generalizar topes en las tasas o extensión en los plazos. Se descarta que haya algún “alivio regulatorio”, que brinde flexibilidad a los bancos a los efectos de refinanciar a los endeudados o cualquier posibilidad en la que el Estado absorba las pérdidas en alguna medida.

“El proceso de digestión de la mora está muy avanzado. Muchos bancos ya han visto el pico de la mora, algunos en diciembre, otros en febrero o marzo. Eso hace que algunos bancos ya empezaron a retomar una política de expandir el crédito», dijo Bausili en su última conferencia de prensa.

Aún con ese mensaje que llegó del BCRA, claramente hubo soluciones desde la órbita oficial ante la preocupación por la mora. Un mes atrás, el Banco Nación lanzó un primer “kit de soluciones” para los que necesitan refinanciar deudas, con tasa fija nominal del 65%, plazos de hasta 72 meses y montos de hasta $ 100 millones. También ofreció la cancelación de deudas con tarjetas, con tasas del 35% hasta $10 millones.

Esta semana el Nación avanzó con un nuevo mecanismo de refinanciación para deudas de consumo, esta vez con tasas del 12% al 14% ajustadas por UVA y plazo de hasta 120 meses. Se trata de un verdadero rescate ofrecido por el banco estatal: su primer plan abarcó a deudores en situación 1 y 2, con 90 días de atraso como máximo. En esta segunda etapa, la refinanciación admite deudores en categorías 3, 4 y 5. Esta última es la de los “irrecuperables” según el Banco Central, aquellos que dejaron de pagar hace más de un año.

En el ámbito de la Ciudad de Buenos Aires, también hubo movimiento. La Legislatura porteña sancionó un Programa de Desendeudamiento Familiar y Personal, que permitirá refinanciar deudas de tarjetas y préstamos personales a una tasa del 35% a familias con ingresos menores a 10 salarios mínimos ($3,7 millones). El plan se implementará a través del Banco Ciudad y se espera la adhesión de otras entidades financieras.

Más allá de que los datos oficiales sobre morosidad llegan hasta abril, en las semanas posteriores parece haberse acentuado el escenario de retracción para todos los préstamos. En junio, con el último dato oficial al día 23, el stock total de préstamos al sector privado en pesos creció apenas 0,5%, con una evidente caída en los créditos al consumo: los personales subieron solo 0,6% y el saldo de tarjetas cayó -4,2%, al igual que los prendarios (-0,4%). Con ese pobre desempeño en el otorgamiento de nuevas financiaciones, el ratio de morosidad tendrá combustible para mantenerse elevado.