En el primer trimestre de 2026, el Instituto Nacional de Estadística y Censos (Indec) registró un crecimiento no solo en las exportaciones del sector agropecuario, la producción de Vaca Muerta y la nueva minería, sino también en el conjunto de las industrias de origen no agropecuario. Por el lado de las importaciones, sobresalieron los incrementos en autos y bienes de uso intermedio -materias primas- por encima de los bienes de consumo final.

Según la serie de tipo de cambio real multilateral elaborada por el Banco Central de la República Argentina, con base 100 al 17 de diciembre de 2025, el índice se sitúa en 84,4 puntos. No obstante, si el valor de referencia es el promedio desde el inicio de la serie, entre el 1 de enero de 1997 y el 31 de diciembre de 2021 -previo a la salida de la convertibilidad fija de 1 a 1 entre el peso y el dólar-, que fue de 76,2 unidades, el peso presenta una devaluación de 10,8% en valores reales.

Pese al desempeño exportador, economistas advierten que es necesario ajustar la política económica para evitar un atraso cambiario.

“La posibilidad de una alternancia política debe reflejarse en precios; ese extremismo ideológico se paga también en prima de riesgo!

En este contexto, Infobae entrevistó a Alfredo Romano, director de la consultora Romano Group y autor de los libros Dolarizar y Argentina Dolarizada, para analizar la situación del mercado cambiario y evaluar el desempeño económico en el tercer año de la presidencia de Javier Milei.

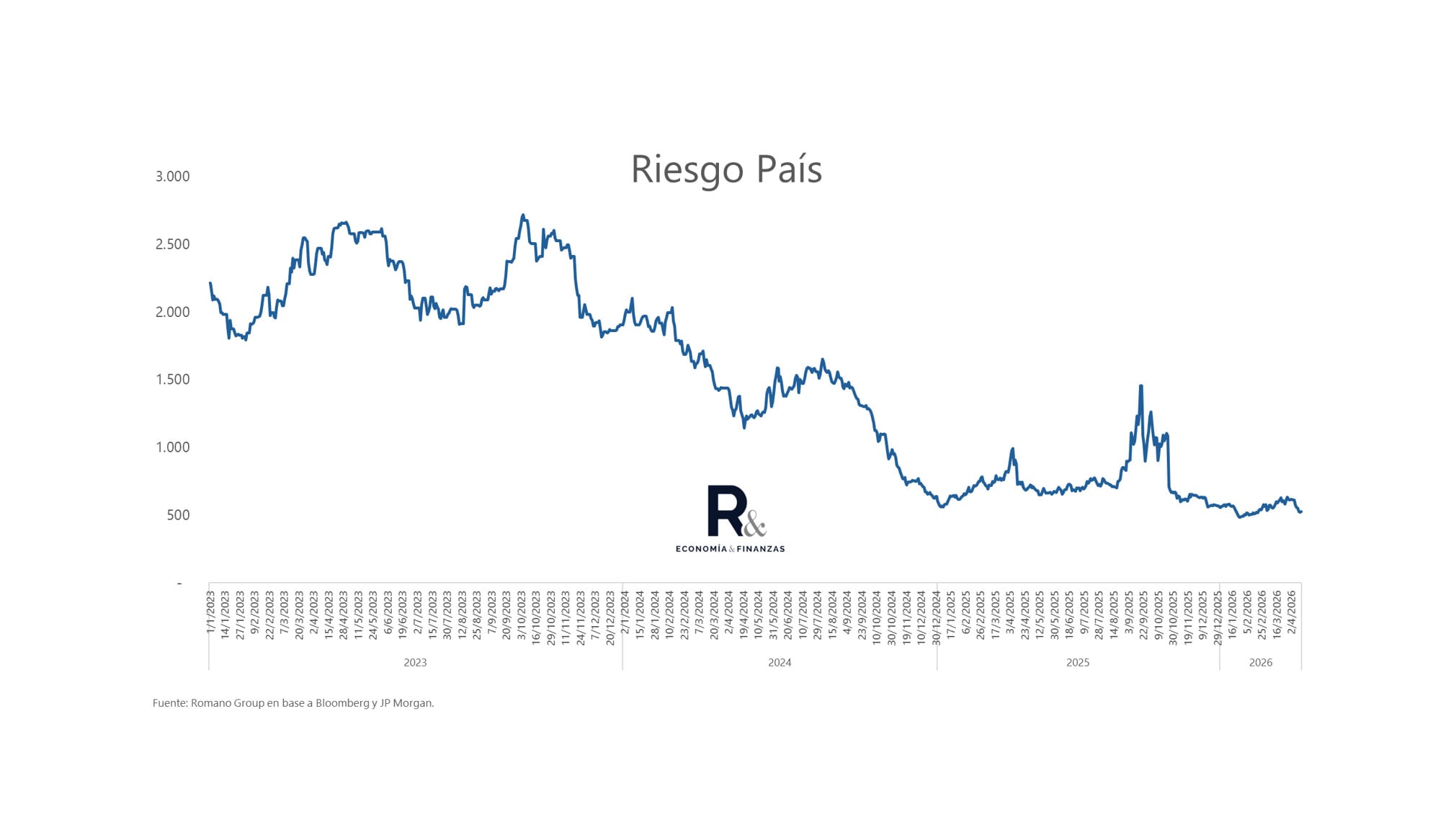

— El ministro de Economía, Luis Caputo, afirmó en Washington que, por sus fundamentos, Argentina debería registrar un riesgo país considerablemente más bajo. ¿Por qué el índice se mantiene elevado pese al respaldo de organismos internacionales y de los principales bancos de inversión internacional?

— Porque el inversor aún no cree que esta dinámica fiscal sea sostenible en el largo plazo. Este gobierno logró algo extraordinario en muy poco tiempo, pero los países no dependen de personas, sino de políticas de Estado que perduren. Argentina todavía tiene un camino institucional muy largo por recorrer en materia fiscal. Además, la posibilidad de una alternancia política debe reflejarse en precios; ese extremismo ideológico se paga también en prima de riesgo.

— ¿Cuál es su evaluación sobre la arquitectura financiera diseñada por el Ministerio de Economía para garantizar financiamiento por hasta USD 10.000 millones?

— Buscar financiamiento a tasas de interés más competitivas y poder rollear deuda es correcto. Pero seguimos pagando las consecuencias de nueve defaults. Argentina necesita institucionalizar que sus deudas se honran siempre. El sector productivo enfrenta dificultades tanto en el acceso al crédito como en la inversión de capital.

— ¿Qué medidas resultan clave para reactivar la inversión privada y el crédito productivo, considerando las restricciones externas y el proceso de ajuste fiscal?

— El crédito es central. Sin moneda y con inflación elevada, no hay profundidad financiera. Es un problema estructural que no se resuelve rápido.

Es fundamental avanzar en la reducción de impuestos para aliviar a un sector privado golpeado por décadas de cierre económico y un mercado de capitales pequeño. Todavía estamos esperando que se reduzcan impuestos estructurales como la alícuota de Ganancias, la eliminación del Impuesto a los Débitos y Créditos y de Ingresos Brutos en las provincias. Bajar el IVA para los sectores más vulnerables sería un paso enorme hacia la recomposición de los ingresos de quienes llevan cinco meses perdiendo contra la inflación. Sin embargo, ninguno de estos tributos se ha reducido o eliminado.

“Estamos esperando que se reduzcan impuestos estructurales como la alícuota de Ganancias, la eliminación del Impuesto a los Débitos y Créditos y de Ingresos Brutos en las provincias”

Por otro lado, las recientes bajas de tasas de interés -actualmente en torno al 2% de tasa efectiva mensual en toda la curva de rendimientos- puede ser positivo, ya que pueden estimular el crédito privado; esto ya se observa en segmentos de créditos avalados. Ojalá se sostenga este nivel de tasas, tras seis meses muy complejos. El corredor de tasas establecido por el Banco Central parece avanzar en ese sentido.

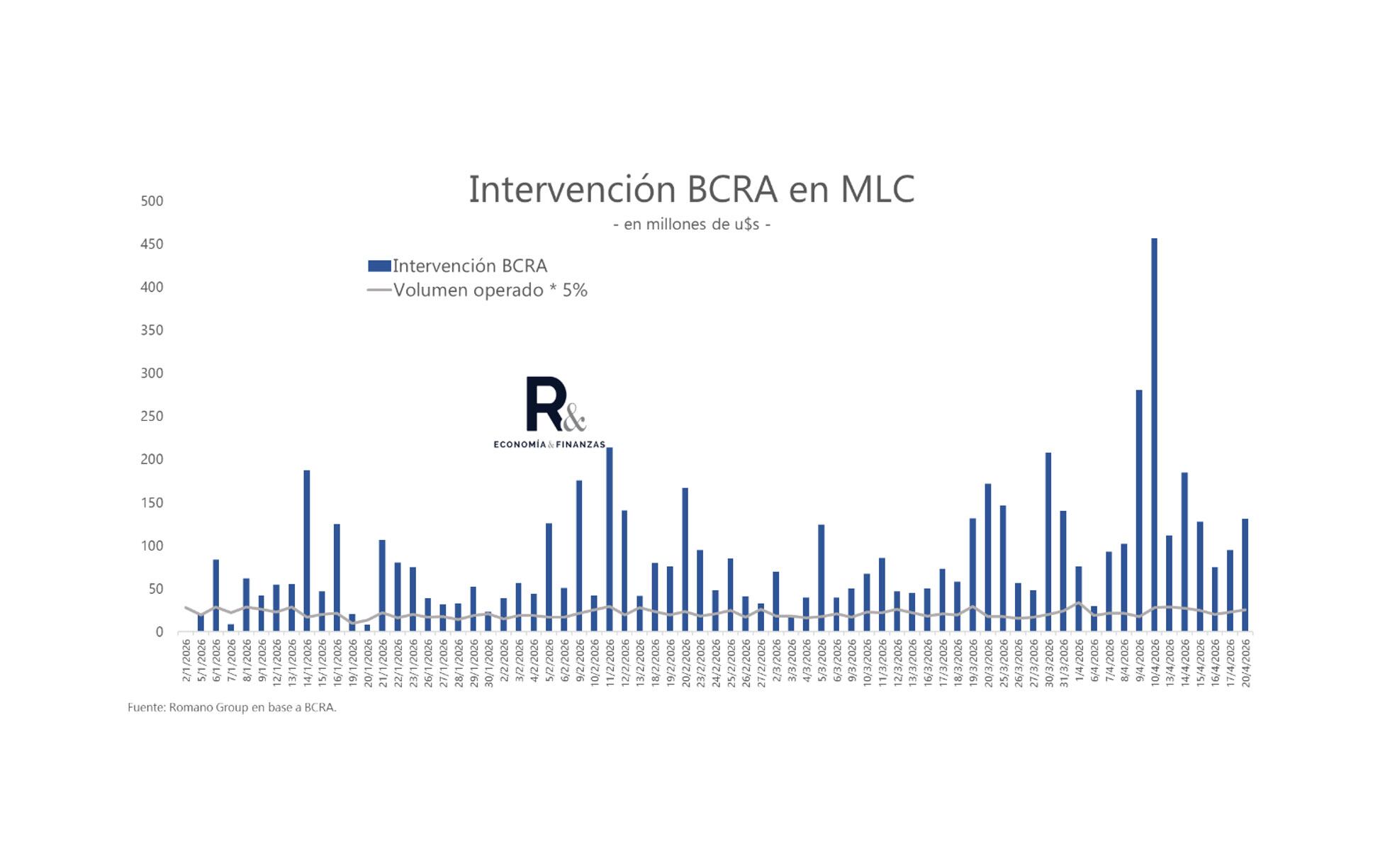

— Desde que el Ministerio de Economía y el Banco Central ajustan las bandas cambiarias según la inflación de los dos meses previos, el BCRA acumuló más de USD 4.500 millones y adquirió en el mercado más de USD 6.000 millones. ¿Cómo interpreta este proceso y cuál debería ser el papel de la Tesorería en la compra de divisas?

— Nunca me gustaron las bandas cambiarias: son distorsivas y se amplían mes a mes. Considero un error permitir una apreciación del peso superior al 14% en lo que va del año. El BCRA podría haber comprado mucho más. Se adquirió entre 17% y 20% del volumen operado; yo hubiera apuntado a más del 50%. Es decir, hubiera adquirido más del doble de reservas a esta altura.

No es un capricho: sin acceso a financiamiento externo, esas reservas serán clave para pagar deuda, dadas las condiciones externas complejas por la guerra en Medio Oriente.

— Más allá del aumento del precio del petróleo y su efecto en la economía, ¿por qué estima que la tasa de inflación se mantiene elevada, aunque persista la disciplina monetaria y fiscal?

— Porque se eligió un camino gradualista en lo monetario. Es el recorrido de países como Perú o Uruguay, que tardaron entre siete y diez años en llevar la inflación a un dígito. Perdimos la oportunidad de dolarizar cuando estaban dadas las condiciones. Lamentablemente, la promesa de dolarizar quedó trunca y perdimos una oportunidad única e histórica, ya que se daban todas las condiciones locales e internacionales para concretarla.

“El BCRA mantiene una situación de fragilidad de cara a 2027, ya que Economía no logra colocar deuda en los mercados internacionales y no creo que lo logre en el próximo trimestre”

El ancla fiscal es relevante para un programa de estabilización, pero muchos consideraron que era el único requisito para llevar la inflación a un dígito rápidamente. La historia muestra que Argentina solo tuvo dos períodos de inflación muy baja y sostenida: durante la convertibilidad contra el oro en 1890 y en los años 90, es decir, bajo regímenes monetarios inflexibles.

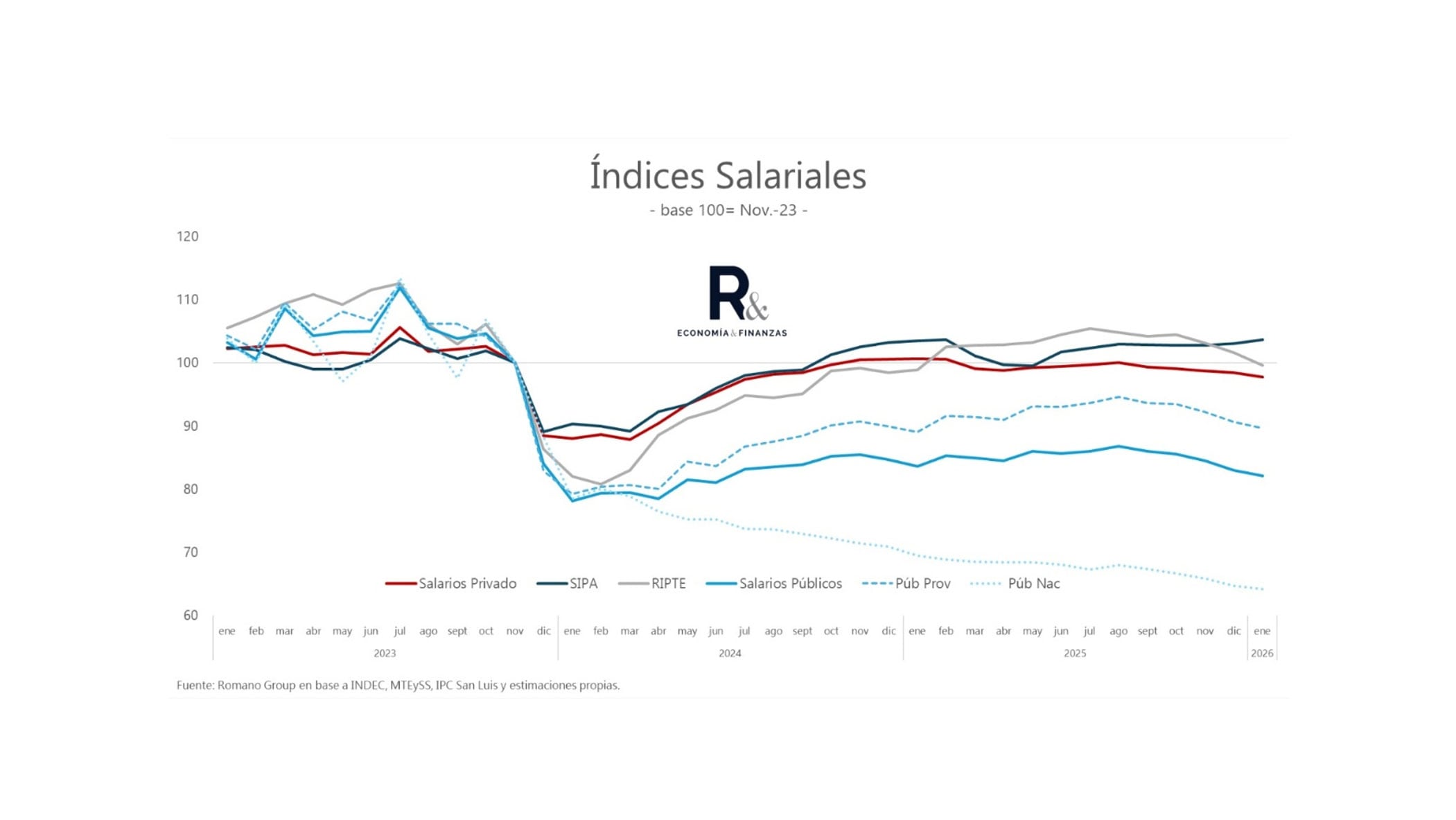

Como mencioné, el programa monetario determina en mayor medida el ritmo de desinflación. Hoy los salarios reales siguen a la baja, la inflación continúa en alza, el dólar permanece estable y, sin embargo, la inflación no cede. Y esto no se debe únicamente al conflicto en Medio Oriente; si se excluye el shock energético, la inflación de marzo hubiera sido de 3,1%, acumulando diez meses de subas.

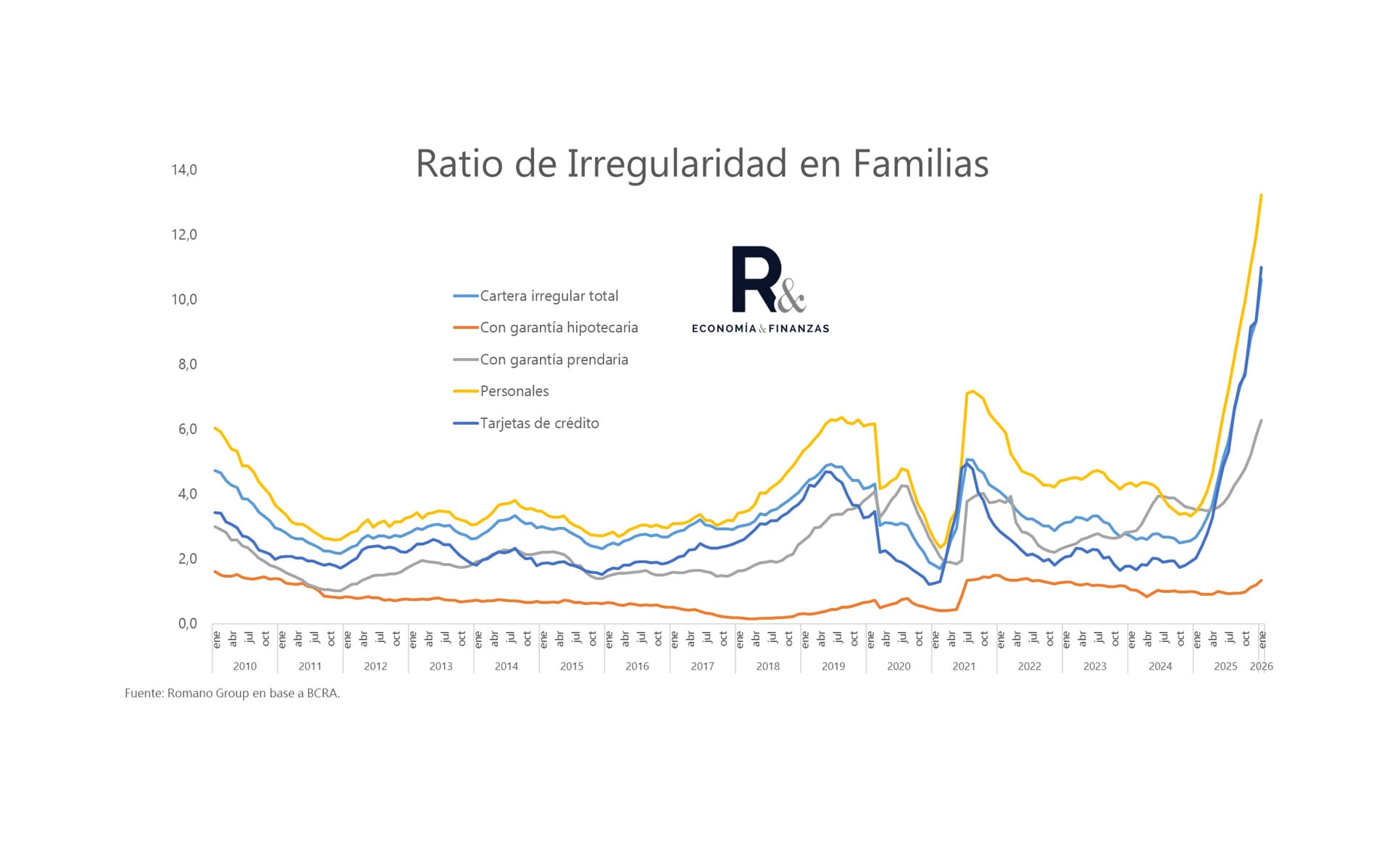

— Se observa un aumento de la incertidumbre económica entre la población, mayor morosidad en el pago de créditos, así como heterogeneidad en el desempeño sectorial y en los precios. ¿Cuál es su interpretación de estos indicadores y tendencias?

— Preocupante. La morosidad familiar está llegando a niveles históricamente altos, triplicando los niveles de los últimos cuatro años.

— Diversos informes internacionales -entre ellos, análisis recientes del Banco Mundial y el Fondo Monetario Internacional- advierten sobre el impacto social del ajuste fiscal. ¿Cuál es su visión sobre el equilibrio entre la consolidación fiscal y la necesidad de contener indicadores sociales como la pobreza y el desempleo?

— De nada, pero absolutamente de nada, servirá este titánico esfuerzo que está haciendo la sociedad si en 2027 gana un gobierno peronista o kirchnerista. Por ello, considero que en 2026 y 2027 el Gobierno debe aprovechar para cosechar todo lo sembrado en materia fiscal y buscar el equilibrio de las finanzas públicas, utilizando los excedentes para movilizar los sectores más afectados de la economía y asegurar que las bases de este programa se mantengan varios años más.

En ese sentido, los depósitos de la administración central ascienden a $13 billones. Suponiendo que $6,3 billones es el promedio de capital de trabajo necesario -promedio de la presidencia de Alberto Fernández-, sobran $7 billones. Estos recursos podrían destinarse a reactivar el crédito privado mediante préstamos a tasas competitivas para sectores que requieren herramientas adicionales frente a las dificultades actuales. Otra medida debería orientarse a la reducción del IVA para contener a los sectores más vulnerables.

— A un año de la eliminación del cepo cambiario para personas físicas, los residentes compraron más de USD 31.000 millones y se produjo una apreciación del peso. Si se eliminaran las restricciones cambiarias restantes para empresas, ¿espera un movimiento similar en el mercado?

— Estamos conviviendo con un super peso desde hace varios meses en términos históricos y, sin embargo, la sociedad sigue comprando alrededor de USD 2.000 millones anuales para atesorar. Esos individuos ven un “dólar barato” como oportunidad para capitalizarse, aun cuando el peso ha sido una mejor inversión que el dólar en la era Milei. Esto refleja el problema de confianza con nuestra moneda, un problema sin solución.

— ¿Por qué estima que el Ministerio de Economía y el Banco Central no aceleran la liberalización del mercado cambiario, siendo principalmente economistas y analistas quienes la demandan?

— Pesa mucho la historia reciente del programa de la presidencia de Mauricio Macri. Muchos funcionarios, entre ellos Luis Caputo, Federico Sturzenegger y el presidente del BCRA, Santiago Bausili, fueron figuras relevantes en el programa de 2016. Si se observa en términos generales, Macri fue más osado en política monetaria, mientras que fue muy gradualista en lo fiscal.

“Macri fue más osado en política monetaria, mientras que fue muy gradualista en lo fiscal. Actualmente, el programa es muy audaz en lo fiscal pero gradualista en lo monetario”

Actualmente, el programa es muy audaz en lo fiscal pero gradualista en lo monetario; dejar de emitir no es un shock monetario, sino una necesidad del momento para evitar una hiperinflación en 2024.

— ¿Por qué piensa que el presidente dejó de lado el plan de dolarizar? ¿Coincide con Milei en que fue porque la gente no quiere salir del peso?

— Creo que el día en que se descartó la designación de Emilio Ocampo como presidente del Banco Central, la dolarización quedó sepultada. Luego, Javier Milei, con términos sofisticados, habló de dolarización “endógena”, pero eso es lo que vemos hace 50 años en Argentina: el ciudadano considera al dólar como reserva de valor y lo demuestra sistemáticamente. En septiembre del año pasado se dolarizó más del 50% del M2, casi USD 33.000 millones, frente a una elección legislativa. Desde 2026 los privados llevan comprados más de USD 7.000 millones.

No comparto la visión del Presidente sobre la imposibilidad de dolarizar. La ley más importante que debería haberse sancionado hace meses era la Dolarización, legalizando al dólar, realizando un canje por pesos y avanzando en el cierre definitivo del BCRA. No se optó por ese camino y, 24 meses después, la inflación persiste y el crédito sigue en niveles de países africanos. Si se hubiera dolarizado, el crédito habría crecido exponencialmente para el sector privado y la inflación sería hoy del 3% anual y no mensual. Como escribí junto a Ocampo, la dolarización es la madre de todas las reformas en Argentina y se podría haber implementado con ayuda del Tesoro de Estados Unidos al inicio del mandato de Milei.

— ¿Por qué dice que se perdió una oportunidad histórica para dolarizar? ¿No se puede todavía?

— No solo existían condiciones locales, con un amplio aval ciudadano, sino que el presidente, gracias a una gestión notable, logró un vínculo con Estados Unidos sin precedentes en la historia argentina. En lugar de defender el peso ante una corrida en septiembre de 2025, se debió usar esos dólares para rescatar los pesos, erradicar la inflación y terminar con la especulación financiera. Lamentablemente, se eligió otro camino.

— La apreciación del peso suele asociarse a un menor estímulo a las exportaciones y un incentivo a las importaciones y la demanda de divisas; sin embargo, ese comportamiento no se refleja en el mercado. ¿A qué atribuye esta dinámica?

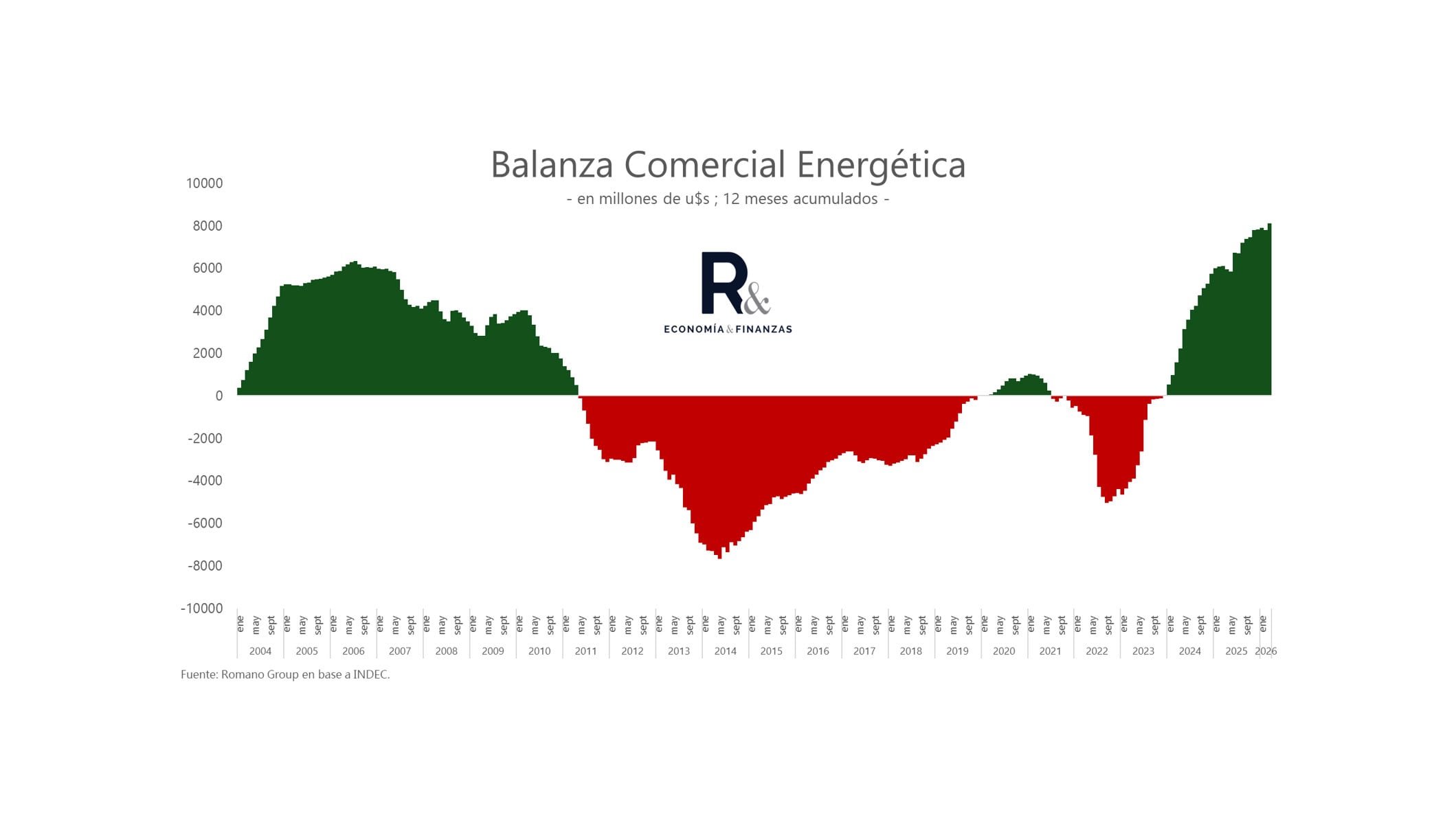

— Es notable lo que sucede en el sector energético argentino. En los últimos doce meses se acumuló un excedente de más de USD 8.000 millones, cuando en 2022 Argentina era importadora neta de energía, con un costo superior a USD 5.000 millones. Además, los precios de las materias primas se mantienen elevados en términos históricos.

— El ministro Caputo afirmó: “Nos esperan los mejores 18 meses de las últimas dos décadas”. ¿Comparte ese pronóstico?

— Tengo muchas dudas. Los tiempos se aceleran en Argentina y el modo electoral paraliza la microeconomía. Si no se acelera la baja de la inflación, seguiremos viendo una caída sistemática del salario real, lo que afecta a los sectores más vulnerables. Espero equivocarme, porque aunque tengo discrepancias, especialmente en la política monetaria, considero que este es el camino para lograr una economía estable y pujante en el largo plazo.