La economía muestra señales de recuperación en el agregado: según estimaciones preliminares del Indec, el Producto Bruto Interno (PBI) creció 2,3% interanual en el primer trimestre de 2026. Sin embargo, este repunte coexiste con un consumo masivo y ventas minoristas que continúan debilitados, lo que genera una recuperación “en K” o heterogénea.

La inversión privada bruta (medida a través de la formación bruta de capital fijo) cayó un 11,6% interanual en el mismo período, según el mismo organismo, mientras la mora en el crédito a familias se mantuvo en niveles elevados.

Los datos privados de consultoras especializadas confirman el contraste. Según la consultora Scentia, el consumo masivo acumuló una caída del 3,3% en el primer cuatrimestre de 2026. En abril, la contracción fue del 3,8% interanual (y del 4,7% mensual), con los supermercados liderando las bajas (4,5% interanual y un acumulado de 5,2% en el cuatrimestre). Canales como autoservicios independientes y mayoristas también registraron retrocesos. Otros indicadores, como el Índice de Consumo Privado de la Universidad de Palermo (ICP-UP), mostraron una baja interanual del 2,2% en mayo y un acumulado negativo del 1,8% en lo que va del año.

Debilidad del consumo de bienes básicos contrasta con un consumo privado agregado que, según las cuentas nacionales, mostró mayor resiliencia

Esta debilidad del consumo de bienes básicos contrasta con un consumo privado agregado que, según las cuentas nacionales, mostró mayor resiliencia, impulsado por bienes durables, importados y financiados con crédito.

La explicación central radica en la caída de la inversión: la formación bruta de capital fijo representa un motor clave del empleo y los ingresos permanentes. Su contracción del 11,6% en el primer trimestre limitó la generación de puestos de trabajo de calidad y la expansión de la capacidad productiva, lo que afectó directamente el poder de compra de los hogares de ingresos medios y bajos.

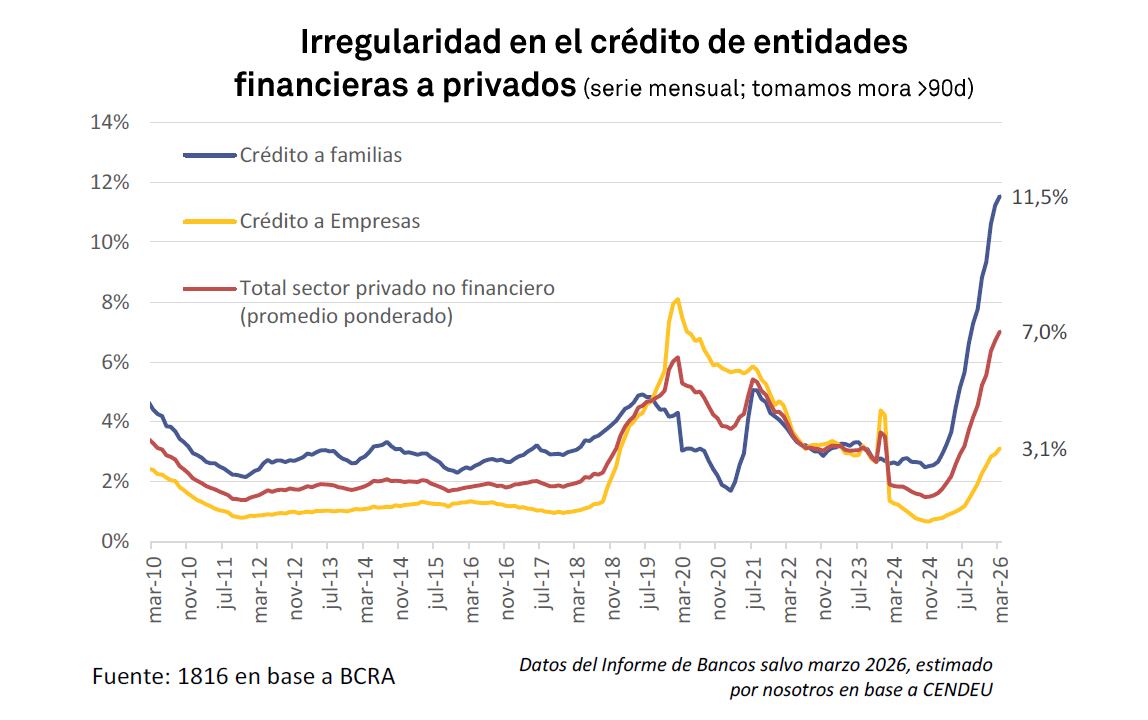

A esto se suma la elevada mora crediticia. Según el Informe de Bancos del BCRA, la morosidad en los créditos a personas físicas alcanzó niveles récord en los primeros meses de 2026 y llegó a 11,5% (casi triplicó el registro de un año atrás, que rondaba el 3%). Los préstamos personales y las tarjetas de crédito concentraron los mayores incumplimientos. Esta situación restringió el acceso al financiamiento para el consumo y la inversión de las familias, lo que perpetuó un círculo vicioso de bajo gasto y cautela.

Los datos alentadores: desinflación y recuperación salarial incipiente

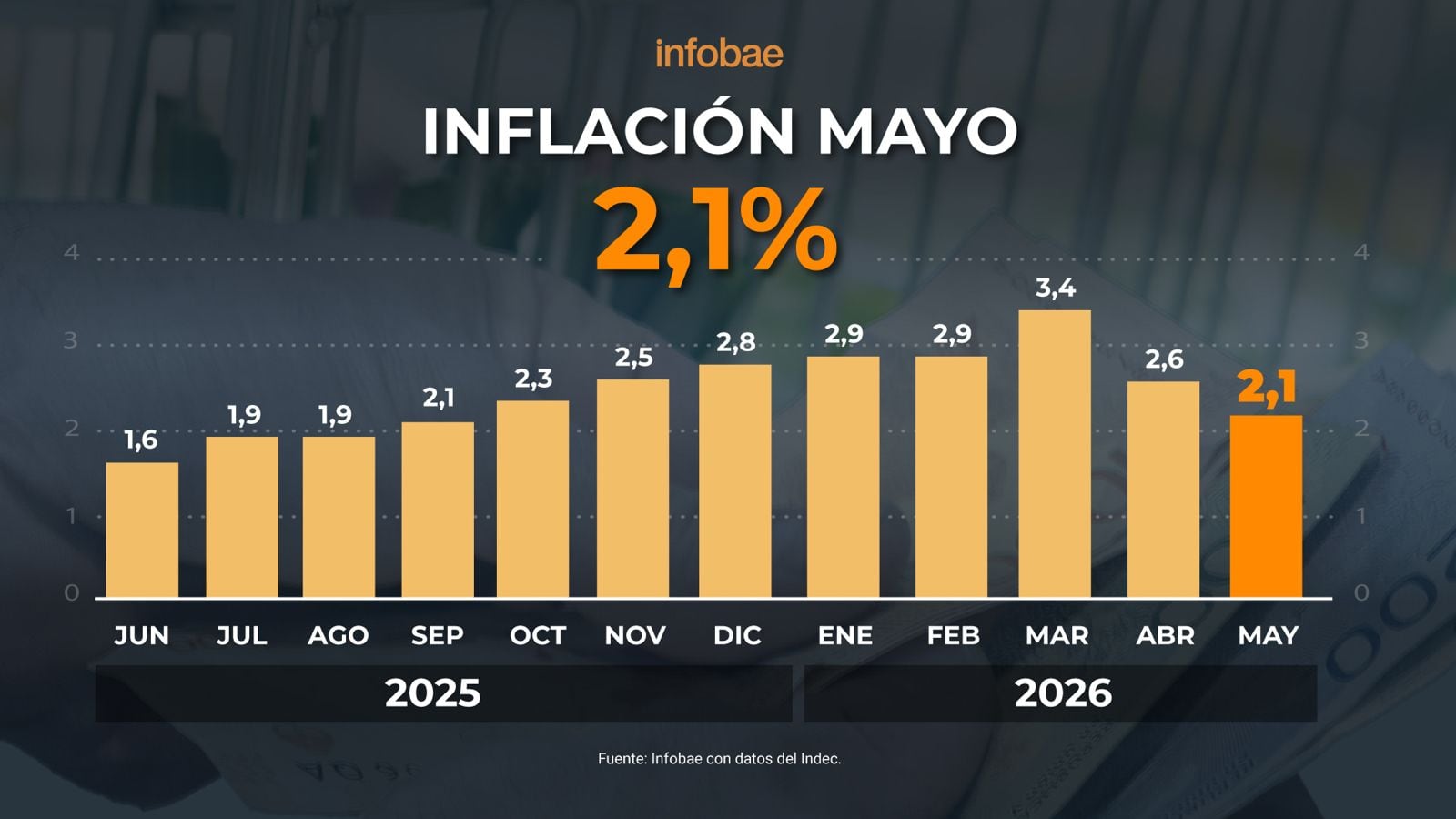

El panorama no es enteramente negativo. La inflación continuó su tendencia a la baja. En mayo de 2026, el IPC registró un alza mensual del 2,1%, con un acumulado del año del 14,7% y una variación interanual del 33,2%, según el Indec. Las expectativas de mercado (Relevamiento de Expectativas de Mercado del BCRA) apuntaron a una continuidad de la desaceleración, y con la posibilidad de perforar el umbral del 2% mensual.

En simultáneo, los salarios nominales mostraron incrementos significativos. El índice de salarios del Indec registró subas mensuales del orden del 3,4-3,7% en los primeros meses de 2026 y variaciones interanuales superiores al 36%. Con la inflación desacelerándose, los salarios reales comenzaron a mostrar señales de recuperación, o al menos de menor erosión, en los últimos períodos. Eso sentó las bases para un repunte gradual del poder adquisitivo si esta tendencia se consolida.

¿Cuáles deberían ser los motores del consumo doméstico?

Para que el crecimiento del PBI se traduzca en un consumo masivo más dinámico y sostenido, se requieren acciones en varios frentes interrelacionados:

- Consolidación de la desinflación y recuperación real de los salarios: la baja de la inflación es condición necesaria, pero no suficiente. Se necesita que los ingresos laborales (especialmente en sectores formales y de menor calificación) ganen terreno de manera sostenida frente a los precios. Esto implica mantener la disciplina fiscal y monetaria para anclar expectativas y evitar reversiones.

- Reactivación de la inversión privada como motor de empleo e ingresos: la caída de la formación bruta de capital fijo es el principal lastre. Para revertirla se requieren incentivos claros: reducción de la carga impositiva (especialmente distorsiva), desregulación de trámites y sectores clave, y estabilidad macroeconómica (equilibrio fiscal primario sostenido, política monetaria creíble y tipo de cambio predecible). La inversión genera empleo directo e indirecto, eleva la productividad y expande la base de ingresos permanentes que sustentan el consumo.

- Normalización del crédito al consumo: la alta mora (récord en más de 20 años para las familias) limita el apalancamiento sano del gasto. Una combinación de crecimiento económico, mayor confianza institucional y eventuales mecanismos de reestructuración ordenada podría reducir los niveles de irregularidad, lo que liberaría capacidad de endeudamiento productivo sin generar burbujas.

- Reducción de la incertidumbre electoral y construcción de consensos institucionales: Argentina enfrenta un período de transición de aproximadamente 18 meses hasta las próximas elecciones presidenciales. Esta ventana genera cautela en decisiones de inversión y consumo de mediano plazo. El desafío central es transformar este “puente” en una oportunidad para consolidar reglas de juego estables que trasciendan a un solo gobierno.

El objetivo deseable es escapar del péndulo histórico de cambios abruptos de signo político que erosionan la confianza

El objetivo deseable es escapar del péndulo histórico de cambios abruptos de signo político que erosionan la confianza. Esto requiere consensos básicos transversales sobre:

- Orden fiscal (superávit primario estructural y deuda sostenible)

- Estabilidad monetaria y cambiaria (con reglas claras que minimicen la volatilidad)

- Reducción sostenida de impuestos y regulaciones excesivas que desalientan la formalidad y la inversión

- Incentivos explícitos a la inversión privada (seguridad jurídica, protección de derechos de propiedad y apertura selectiva)

Estos pilares permitirían atraer capitales de largo plazo, elevar la productividad y generar un círculo virtuoso en el que el crecimiento se distribuya más ampliamente hacia el consumo masivo. Sin ellos, el riesgo es que la recuperación siga siendo parcial, concentrada en sectores específicos y vulnerable a shocks.

En síntesis, el consumo doméstico necesita más que una baja de la inflación: requiere inversión que genere empleos de calidad, crédito accesible y, fundamentalmente, un marco institucional que reduzca la incertidumbre y privilegie la continuidad de políticas de Estado básicas.

Los próximos meses serán clave para avanzar en reformas que transformen el actual crecimiento macro en bienestar microeconómico tangible para la mayoría de los hogares. La evidencia histórica y comparada muestra que los países que lograron escapes sostenidos de ciclos de inestabilidad combinaron estabilización macro con instituciones creíbles y consensos mínimos que perduran más allá de los ciclos electorales.

Argentina tiene la oportunidad de construir ese puente hacia una senda de mayor previsibilidad y desarrollo inclusivo.

El autor es Analista Económico y director de la Consultora Focus Market