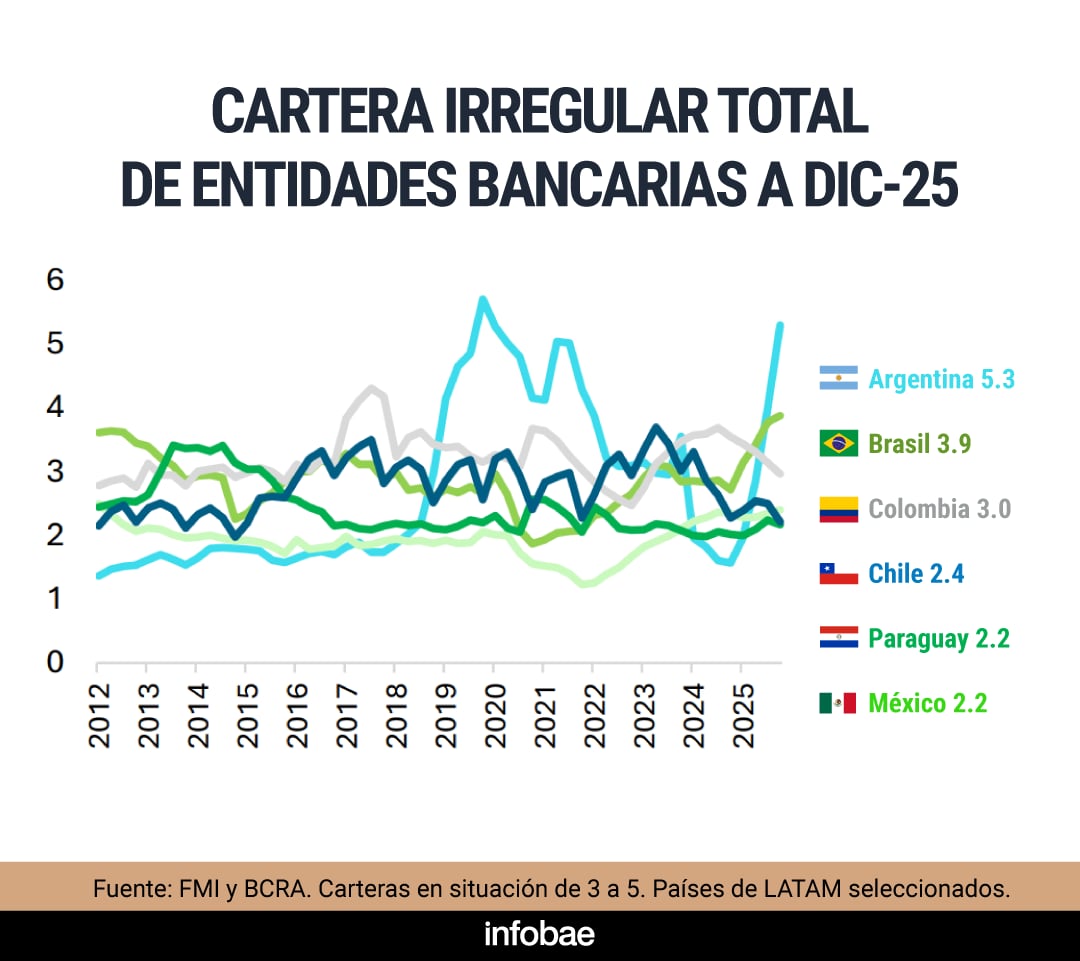

A fines de 2025, la mora bancaria en la Argentina escaló al 5,3%, un registro que coloca al país al frente de los principales mercados de América Latina según el informe Econosignal de la consultora internacional Deloitte basado en datos del Fondo Monetario Internacional (FMI) y del Banco Central de la República Argentina (BCRA). El estudio señala que Argentina se posiciona entre los países con mayor ratio de cartera irregular, superando a naciones como Brasil, Colombia, Chile, Paraguay y México. El informe de Econosignal resalta que, si bien el nivel de morosidad local marca una diferencia respecto a otros sistemas financieros de la región, todavía no alcanza los picos observados durante crisis previas en el país.

En el relevamiento regional, Brasil exhibió una morosidad de 3,9%, Colombia de 3,0%, Chile de 2,4%, Paraguay de 2,2% y México de 2,2%. Estos datos surgen de carteras en situación de 3 a 5, de acuerdo a las categorías utilizadas por el FMI y los bancos centrales locales. El documento de Econosignal aclara que “Argentina se ubica entre los países con mayores ratios de cartera irregular en América Latina, aunque aún por debajo de los máximos registrados en episodios anteriores”.

El trabajo compara el peso del sistema impositivo nacional sobre el costo del financiamiento. Según el informe, “tributos como IVA, Ingresos Brutos, tasas y sellos explican cerca del 30% del costo financiero, muy por encima de otros países de la región con menor morosidad y avances en el sistema financiero, como México o Brasil”. Esta carga impositiva incide directamente sobre la accesibilidad y el costo de los créditos para empresas y familias, un factor que impacta en los indicadores de irregularidad.

El acceso al crédito en Argentina también muestra una distancia notable frente a los promedios regionales. De acuerdo con la información provista por Deloitte, el financiamiento al sector privado representa apenas 15 puntos del Producto Bruto Interno (PBI), cifra considerablemente inferior al promedio de países de ingresos bajos (22), a México (35), Perú (40), Colombia (40), el promedio de ingresos medios (64), Brasil (76), Chile (104) y el promedio de altos ingresos (156). El informe detalla que en la Argentina se consideran préstamos en pesos y en dólares otorgados por entidades financieras y no financieras.

La segmentación del crédito local revela que el financiamiento a empresas se sitúa en 7 puntos del PBI, el resto del crédito a familias en 7 puntos y los hipotecarios apenas en 1 punto. Estos valores contrastan con los mercados más desarrollados de la región, donde la participación de los préstamos hipotecarios y los créditos a familias es mucho mayor en relación al tamaño de la economía.

Desde la perspectiva de la evolución histórica, la cartera irregular argentina mantuvo una tendencia por encima del resto de los países analizados durante la última década, con oscilaciones que reflejan tanto episodios de crisis como períodos de estabilización. Según la serie relevada por Deloitte, la morosidad en la Argentina se mantuvo por debajo del 2% entre 2012 y 2017, pero a partir de 2018 empezó a incrementarse, con picos superiores al 5% en los últimos dos años.

El informe destaca la incidencia de factores estructurales y coyunturales en la dinámica de la morosidad local. Entre los elementos estructurales, la baja profundidad del sistema financiero, la elevada carga tributaria y la volatilidad macroeconómica condicionan el acceso y la calidad del crédito. Entre los factores coyunturales, la suba de las tasas de interés reales y la caída del salario real durante 2025 funcionaron como principales motores del deterioro de los indicadores de irregularidad.

Variables clave que influyen sobre la mora

Deloitte desarrolló un modelo de regresión para analizar el impacto de distintas variables sobre el nivel de morosidad del sistema financiero argentino. El estudio identificó que “la variabilidad de la morosidad está explicada principalmente por la dinámica de las tasas de interés reales y la evolución del salario real, en ese orden de importancia”. El informe señala que existe una relación positiva entre tasas reales y morosidad, lo que refleja el efecto que causa el encarecimiento del crédito sobre la capacidad de repago de los hogares y las empresas.

Según la estimación presentada, “un aumento de la tasa real de 10 puntos porcentuales se asocia con un incremento de aproximadamente 3,4 puntos porcentuales en la morosidad”. Por otra parte, “una mejora del 10% en el salario real contribuiría a reducirla en torno a 0,3 puntos porcentuales, evidenciando la mayor sensibilidad de la mora a las condiciones financieras que a las mejoras en ingresos”. El modelo también detectó que “un aumento del 10% en los préstamos reales se traduce en un incremento cercano a 0,03 puntos porcentuales en la irregularidad”.

Además, el análisis incluyó elementos adicionales: “Se identifican componentes estacionales, con menor morosidad en los primeros meses del año —febrero y marzo—, y persistencia de la variable dependiente. El modelo igualmente no escapa a posible endogeneidad entre morosidad y tasas de interés”, indica el informe.

El trabajo remarca que la comparación internacional no solo expone el mayor nivel de morosidad local, sino también la menor profundidad del crédito y el peso creciente de los factores macroeconómicos e impositivos en el desempeño del sistema financiero. El informe concluye que ajustar la estructura tributaria sería un paso relevante para reducir costos y acercar los indicadores argentinos a los estándares regionales.