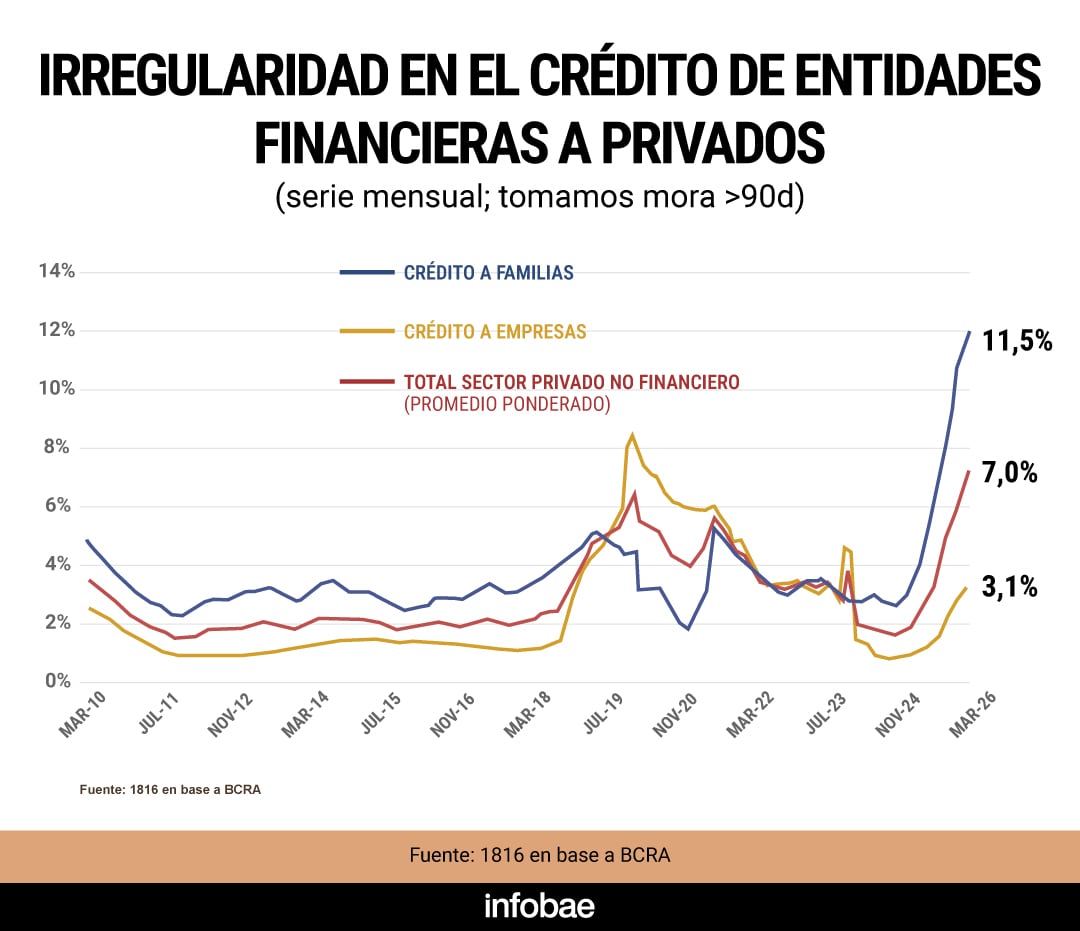

Durante el último año, los créditos otorgados a familias registraron un fuerte incremento en los niveles de morosidad. Según datos oficiales, el porcentaje de préstamos en situación irregular para personas físicas pasó de 3,3% en marzo de 2025 a 11,5% doce meses después, un valor que no se observaba desde hace más de veinte años. El segmento de préstamos personales concentra el mayor nivel de incumplimiento en quince años.

Según el Informe de Bancos del Banco Central de la República Argentina (BCRA), el porcentaje de créditos en situación irregular para el sector privado alcanzó el 7%, lo que representa un aumento de 0,3 puntos porcentuales respecto a febrero y 5 puntos más que un año atrás (2%). En el caso del financiamiento a hogares, la morosidad casi se triplicó en comparación interanual y subió 0,3 puntos respecto al mes anterior.

Desde la perspectiva de los economistas de la consultora LCG, el aumento de la morosidad en los préstamos destinados a familias está vinculado a la combinación de tasas de interés activas altas y la falta de mejora en los salarios. Además, se advierte que la tasa de interés real supera el nivel de inflación, lo que impide que las deudas pierdan valor con el tiempo.

La restricción en el acceso al crédito impactó tanto en la vida diaria de los hogares como en la actividad bancaria. Esto contribuyó a que muchas familias enfrentaran obstáculos para refinanciar sus deudas y a que los bancos demorasen en la gestión de clientes con atrasos. La contracción crediticia comenzó incluso antes de que se registrara la volatilidad de tasas asociada a las elecciones legislativas del año pasado.

“Las tasas activas tan altas (y, en consecuencia, la lentitud que tiene el crédito en pesos para recuperarse) puede tener varias explicaciones, pero nos quedamos con dos: (i) dada la morosidad, los prestamistas se cubren prestando solamente a tasas elevadas, y (ii) pese a que las tasas cortas están notablemente estables desde hace dos meses y medio, al no haberse modificado el régimen monetario de ‘tasa endógena’, sigue siendo difícil prever cómo evolucionarán las tasas en el futuro”, explicó un informe de la consultora 1816 sobre la ralentización del crédito en pesos y el crecimiento de la mora bancaria.

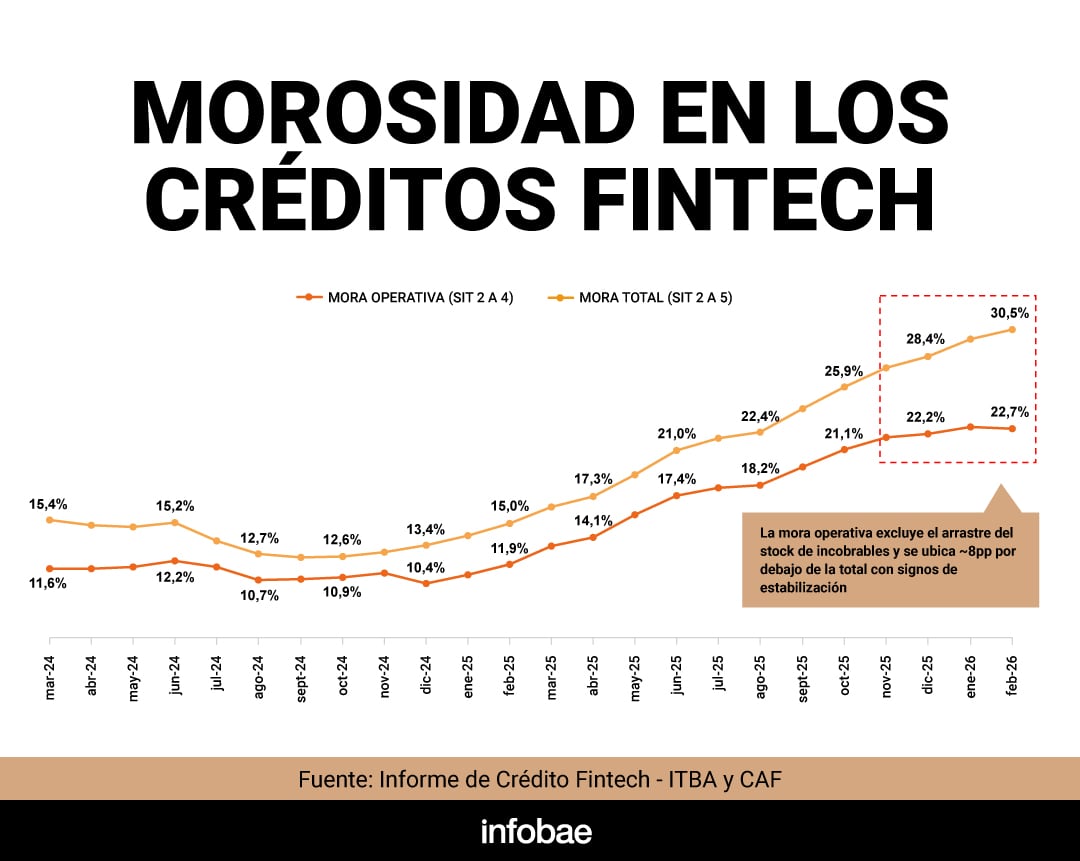

Morosidad fintech

El deterioro en el cumplimiento de obligaciones también afecta a las billeteras virtuales y a las entidades financieras no bancarias, donde algunas estimaciones ubican la morosidad por encima del 30%. Esta dinámica evidencia la presión sobre quienes recurren a microcréditos para afrontar gastos cotidianos fuera del sistema bancario tradicional.

En efecto, el crédito gestionado por fintech alcanza a 8,1 millones de personas en Argentina y muestra un nivel de morosidad del 30,5% sobre el total de su cartera. No obstante, hacia fines de 2025 se observó una estabilización en la irregularidad, según un informe elaborado por la Cámara Argentina Fintech junto con el ITBA.

“Si bien la mora de la cartera fintech aumentó en sintonía con el total del sistema, indicadores de alta frecuencia muestran una desaceleración desde noviembre”, señaló la quinta edición del Informe de Crédito Fintech, que diferencia entre dos indicadores de morosidad. La “mora operativa” en el segmento fintech (categorías 2 a 4, es decir, atrasos de entre 30 y 360 días) subió junto al promedio del sistema hasta alcanzar 22,7% y prácticamente no varió desde noviembre de 2025, “lo que marcaría una estabilización del fenómeno”. Por su parte, la mora total, que incluye a los préstamos considerados “incobrables” (categoría 5), llegó al 30,5% en febrero y sigue creciendo debido a deudas acumuladas previamente.

Según las fintech, los “roll rates”—indicadores tempranos de deterioro que anticipan el paso de una situación regular a un primer atraso—marcaron su punto más alto entre octubre y noviembre de 2025 y desde entonces exhiben una desaceleración, tanto en fintech como en bancos y otros actores del mercado.

Pese a estos niveles elevados, el riesgo sistémico se mantiene bajo. Aunque la morosidad en las billeteras digitales supera la de los bancos, el impacto en el conjunto del sistema es limitado: el crédito fintech representa el 8% del volumen total de préstamos en mora, frente al 74,1% de los bancos y el 17,9% de otros proveedores. La participación de las fintech en el crédito total equivale al 3,3%, el doble que hace dos años.