En menos de dos años, el gobierno de Javier Milei sancionó tres regímenes de incentivo a la inversión que cubren casi todo el universo empresario: desde la pyme que busca renovar maquinaria hasta el gigante tecnológico que evalúa instalar un centro de semiconductores en el país. Cada esquema tiene su escala, su lógica y sus beneficios.

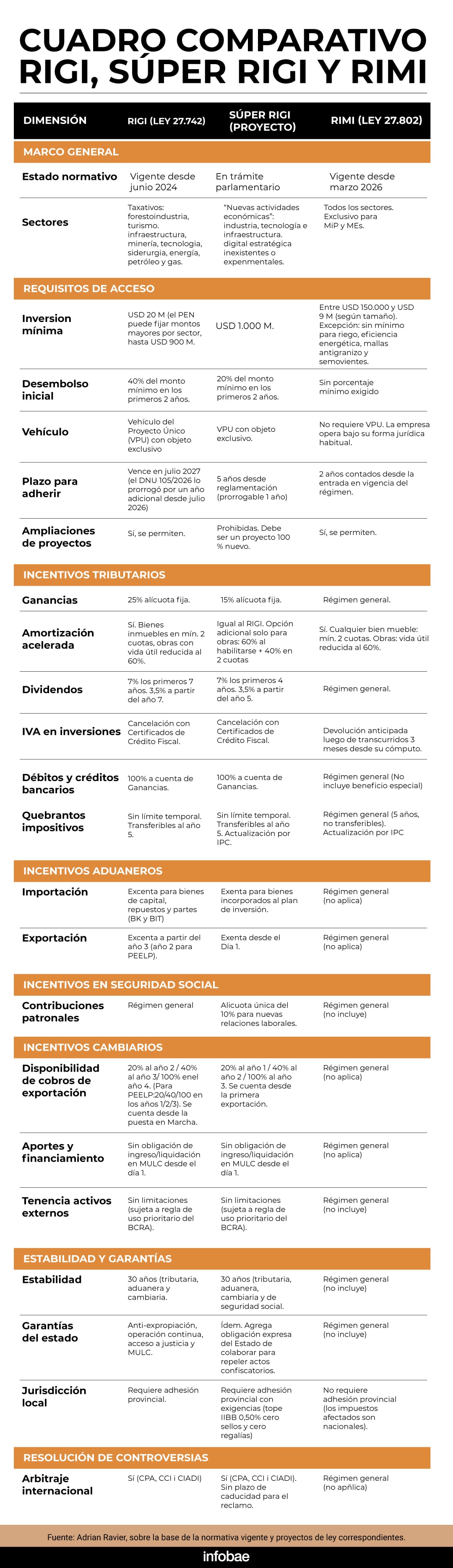

Con RIGI, RIMI y el proyecto de Súper RIGI, la Argentina buscó construir un sistema escalonado de estímulos para distintos tamaños de inversores: grandes proyectos desde USD 200 millones, medianas inversiones pyme desde USD 150.000 y nuevas industrias con umbral de USD 1.000 millones. El diseño combinó alivios fiscales, reglas de adhesión y, en el caso del RIGI, estabilidad normativa por 30 años.

La Argentina llegó a estos regímenes después de décadas de intervencionismo que construyeron un entorno hostil para la inversión privada: retenciones a las exportaciones, restricciones cambiarias que impedían girar utilidades o acceder a divisas, presión tributaria elevada e inestabilidad normativa que volvió rutinario el cambio de reglas en mitad del partido.

La Argentina llegó a estos regímenes después de décadas de intervencionismo que construyeron un entorno hostil para la inversión privada

Mientras otros países captaron inversiones de escala en energía, minería, tecnología e infraestructura, Argentina ofreció un marco que desincentivó el compromiso de capital de largo plazo por la inestabilidad normativa, el intervencionismo estatal y el deterioro de la confianza contractual.

Ese fue el punto de partida del esquema de incentivos que el gobierno nacional construyó desde 2024.

Los tres regímenes no compitieron entre sí: se complementaron. Cada uno apuntó a un segmento del universo inversor y conformó un sistema escalonado por escala y tipo de actividad, desde la pyme que renueva equipos hasta el inversor global que evalúa radicar una industria que hoy no existe en el país.

Grandes proyectos en sectores estratégicos

El RIGI, vigente desde julio de 2024, quedó destinado a proyectos con inversión mínima de USD 200 millones en ocho sectores: forestoindustria, turismo, infraestructura, minería, tecnología, siderurgia, energía, y petróleo y gas. Ofreció un paquete de incentivos tributarios, aduaneros y cambiarios, además de estabilidad normativa por 30 años.

El umbral de entrada fue una inversión mínima de USD 200 millones por proyecto, con el requisito de ejecutar al menos el 40% en los primeros dos años

El puntapié inicial fue el Régimen de Incentivo para Grandes Inversiones (RIGI), creado por la Ley 27.742, la Ley de Bases, sancionada en julio de 2024 y reglamentada por el Decreto 749/2024. Se diseñó para proyectos de envergadura en ocho sectores taxativos.

El umbral de entrada fue una inversión mínima de USD 200 millones por proyecto, con el requisito de ejecutar al menos el 40% en los primeros dos años. El régimen exigió que cada proyecto se estructurara en una sociedad separada, creada exclusivamente para ese fin y sin posibilidad de mezclarla con otros negocios del inversor: el Vehículo de Proyecto Único (VPU).

Los VPU debieron comprometer al menos el 20% de la inversión total en pagos a proveedores locales. El plazo para solicitar la adhesión vencía en julio de 2026, pero se prorrogó por un año. El inversor debía presentar un plan ante la Autoridad de Aplicación, que lo evaluaba y lo aprobaba o rechazaba en un plazo de 90 días hábiles.

El paquete de incentivos fue sustancial

En materia tributaria, los VPU tributaron Ganancias a una alícuota fija del 25%, 10 puntos por debajo del régimen general. Además, accedieron a amortización acelerada de activos: en el RIGI, los bienes muebles se amortizaron en un mínimo de dos cuotas anuales y las obras de infraestructura se amortizaron con vida útil reducida al 60 por ciento.

El régimen también permitió deducir quebrantos sin límite temporal, a diferencia del régimen general, que habilitó el traslado por cinco años. En proyectos con fases de construcción y puesta en marcha prolongadas, ese límite operó como un problema porque las pérdidas podían acumularse más allá del plazo.

En IVA, el RIGI habilitó Certificados de Crédito Fiscal para evitar inmovilizar capital durante la fase de construcción

Durante los primeros cinco años desde la adhesión, los VPU dedujeron intereses sin límite porque el RIGI suspendió las restricciones del régimen general. Los dividendos tributaron 7% durante los primeros siete años y 3,5% a partir del año siete.

En IVA, el RIGI habilitó Certificados de Crédito Fiscal para evitar inmovilizar capital durante la fase de construcción. En el impuesto sobre débitos y créditos bancarios, el 100% de lo abonado fue computable como crédito del Impuesto a las Ganancias.

En el plano aduanero, las importaciones quedaron exentas de derechos para los bienes que se incorporaran como activos del proyecto. Las exportaciones quedaron libres de retenciones a partir del tercer año de adhesión. En los Proyectos de Exportación Estratégica de Largo Plazo (Peelp), esa exención rigió desde el segundo año.

En materia cambiaria, los cobros de exportación tuvieron libre disponibilidad progresiva: 20% al segundo año, 40% al tercero y 100% al cuarto desde la fecha de puesta en marcha del VPU. Para los Peelp -proyectos con al menos USD 1.000 millones por etapa y al menos 70% de producción destinada a exportación- el esquema se aceleró: 20% al año uno, 40% al año dos y 100% al año tres desde la puesta en marcha, además de exención de retenciones desde el segundo año.

Los aportes de capital y financiamientos quedaron sin obligación de ingreso ni liquidación en el mercado de cambios desde el primer día, por lo que los fondos pudieron mantenerse en la moneda y el lugar que el inversor eligiera.

El régimen ofreció tres garantías centrales:

- La estabilidad normativa: las reglas tributarias, aduaneras y cambiarias vigentes al momento de la adhesión no pudieron modificarse en perjuicio del proyecto durante 30 años.

- Los incentivos se reconocieron como un derecho adquirido asimilable al de propiedad.

- La resolución de conflictos: si surgía una disputa, el VPU podía recurrir a arbitraje internacional ante la Corte Permanente de Arbitraje, la Cámara de Comercio Internacional o el Ciadi.

Para que un proyecto localizado en una provincia accediera a estos beneficios, la jurisdicción correspondiente debió adherir expresamente al régimen; a la fecha lo hicieron 19 provincias.

RIMI, para micro, pequeñas y medianas empresas

El esquema se amplió en febrero de 2026 con la sanción de la Ley 27.802 de Modernización Laboral, que creó el Régimen de Incentivo para Medianas Inversiones (RIMI). Quedó en pleno funcionamiento en mayo de 2026, cuando la Resolución Conjunta 5849/2026 de ARCA y las Secretarías de Agricultura y Energía estableció los procedimientos de acceso y operación.

El RIMI quedó abierto a cualquier actividad económica, pero restringido a micro, pequeñas y medianas empresas

A diferencia del RIGI, limitado a ocho sectores, el RIMI quedó abierto a cualquier actividad económica, pero restringido a micro, pequeñas y medianas empresas. Además, no exigió constituir un VPU: cada firma accedió bajo su forma jurídica habitual, sin crear una sociedad separada.

Los montos mínimos de inversión escalaron por tamaño: USD 150.000 para microempresas, USD 600.000 para pequeñas, USD 3,5 millones para medianas Tramo 1 y USD 9 millones para medianas Tramo 2. Ciertas inversiones agropecuarias (riego, mallas antigranizo, semovientes) y bienes de alta eficiencia energética no requirieron monto mínimo.

El plazo para invertir fue de dos años desde la entrada en vigencia. Los beneficios fueron más acotados que los del RIGI y no incluyeron estabilidad normativa por 30 años, régimen cambiario especial ni arbitraje internacional.

En Ganancias, el RIMI habilitó amortización acelerada: los bienes muebles nuevos (excepto automóviles) se amortizaron en dos cuotas anuales, iguales y consecutivas, y las obras productivas se amortizaron con vida útil reducida al 60%. Para sistemas y equipos de riego agrícola, bienes de alta eficiencia energética, mallas antigranizo y bienes semovientes, la amortización se aplicó en una sola cuota.

En Ganancias, el RIMI habilitó amortización acelerada

En IVA, permitió la devolución anticipada del crédito fiscal: el impuesto pagado en las inversiones pudo solicitarse como devolución una vez transcurridos tres meses desde su cómputo, sin esperar la finalización u operatividad de la obra.

Nuevas industrias y proyectos experimentales

El último régimen fue el más ambicioso. En mayo de 2026, el Poder Ejecutivo remitió al Congreso el proyecto de ley del Régimen de Incentivo para Grandes Inversiones en Nuevas Industrias, el “Súper RIGI”, que obtuvo dictamen de Diputados el 17 de junio.

El Súper RIGI se planteó como autónomo y complementario del RIGI. Quedó destinado a inversiones en “nuevas actividades económicas”: proyectos industriales, tecnológicos o de servicios vinculados a infraestructura tecnológica y digital estratégica que hoy no se desarrollen en el país o cuyo grado de desarrollo sea experimental o piloto.

El umbral de inversión fue de USD 1.000 millones por proyecto, con el compromiso de ejecutar al menos el 20% en los primeros dos años. El plazo para solicitar la adhesión fue de cinco años desde la reglamentación, prorrogable por un año. El inversor debió presentar un plan ante la Autoridad de Aplicación, que lo evaluaba y lo aprobaba o rechazaba en 90 días hábiles.

En incentivos, el Súper RIGI profundizó lo ofrecido por el RIGI. La alícuota de Ganancias bajó al 15%, diez puntos por debajo del RIGI y 20 por debajo del régimen general. Los dividendos pagaron 7% durante los primeros cuatro años y 3,5% a partir del quinto.

La alícuota de Ganancias bajó al 15%, diez puntos por debajo del RIGI y 20 por debajo del régimen general

Los derechos de exportación quedaron exentos desde el primer día, sin el período de espera de tres años del RIGI. En seguridad social, creó una alícuota única del 10% de contribuciones patronales para nuevas relaciones laborales, un esquema que el RIGI no estableció porque remitió al régimen general de la Ley 27.541.

La libre disponibilidad cambiaria de los cobros de exportación siguió el esquema acelerado que en el RIGI solo aplicó a los Peelp: 20% al año uno, 40% al año dos y 100% al año tres desde la fecha de la primera exportación.

El texto incluyó quebrantos sin límite temporal, actualizables por IPC, y transferibles a terceros a los cinco años si no se absorbieron. También contempló Certificados de Crédito Fiscal para el IVA de inversiones en activos computables.

Se garantizó estabilidad normativa por 30 años y se extendió a la seguridad social. Las jurisdicciones provinciales que adhirieran asumieron compromisos fiscales, como que la alícuota de Ingresos Brutos no superara el 0,50%, la supresión del Impuesto de Sellos y la renuncia a regalías y cánones.

Proyectos presentados y distribución territorial

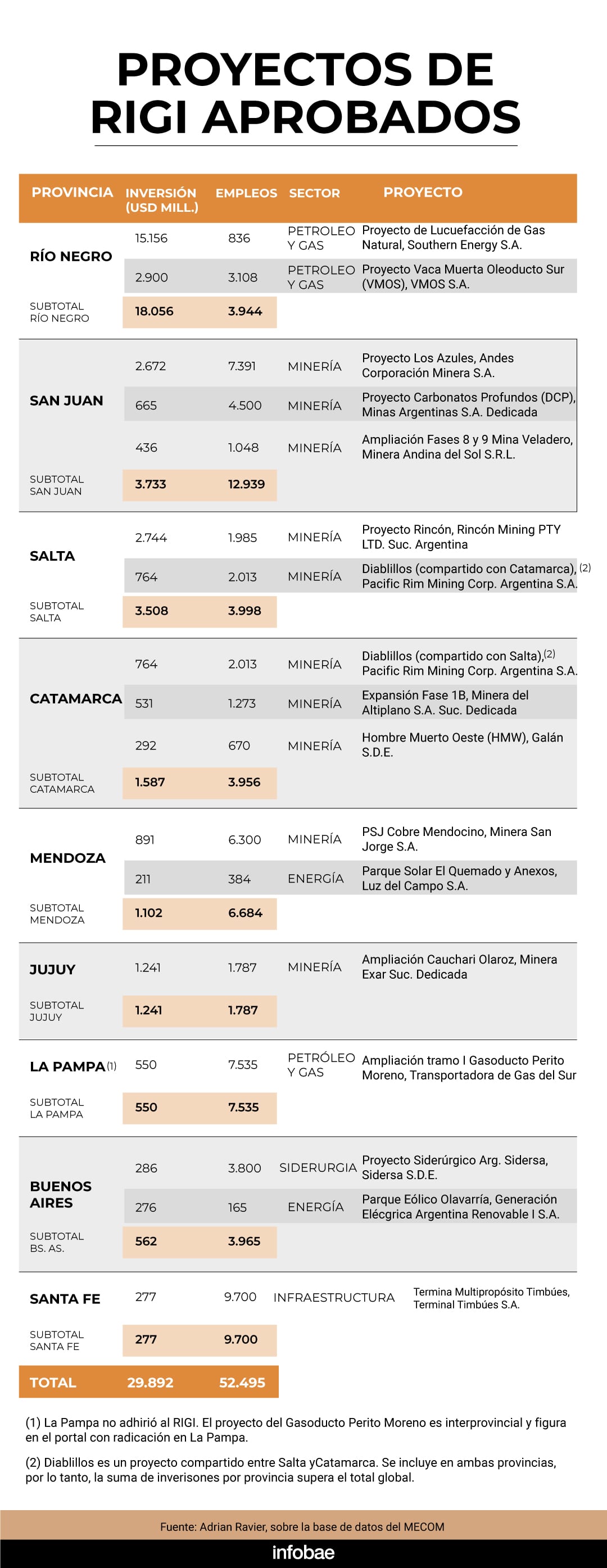

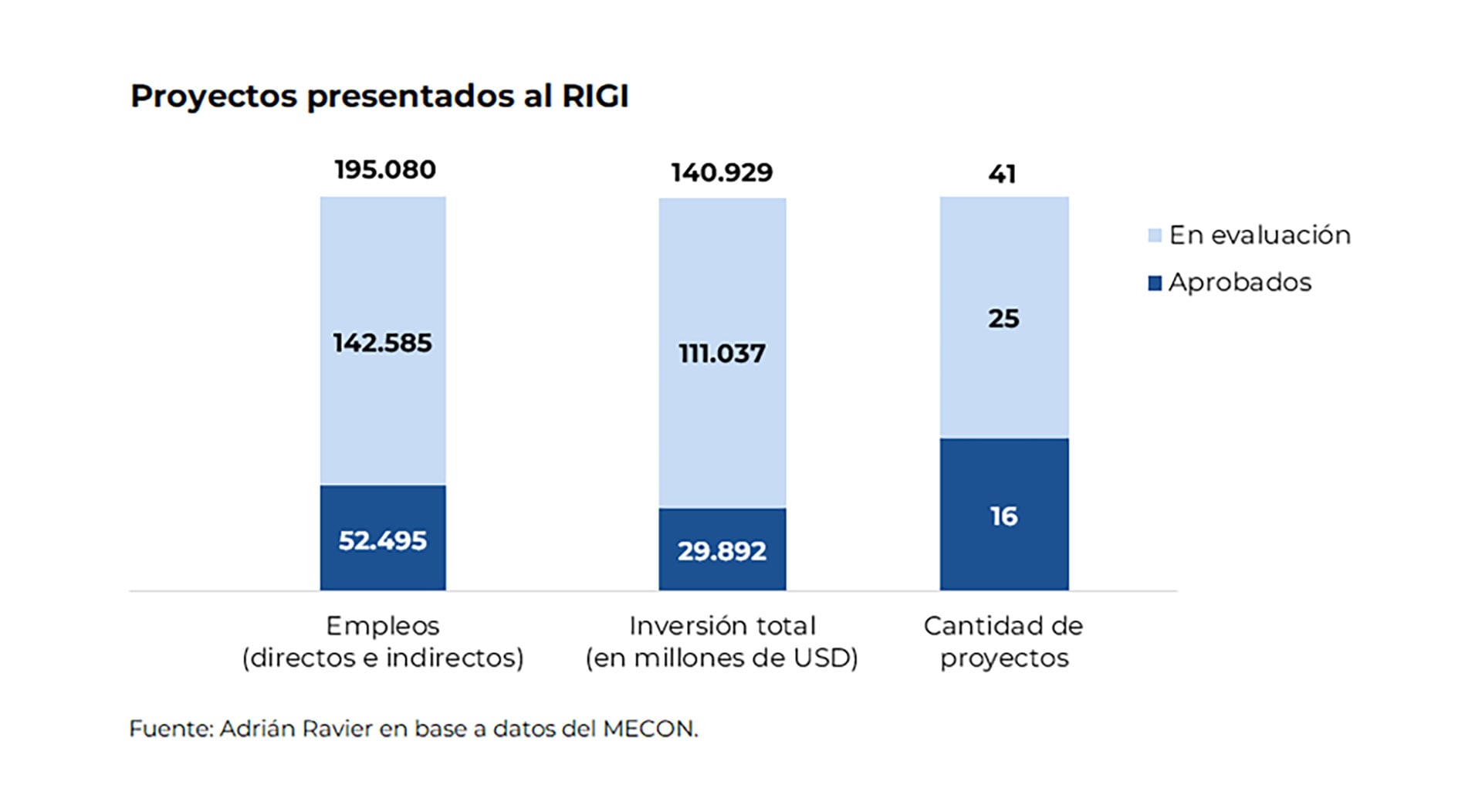

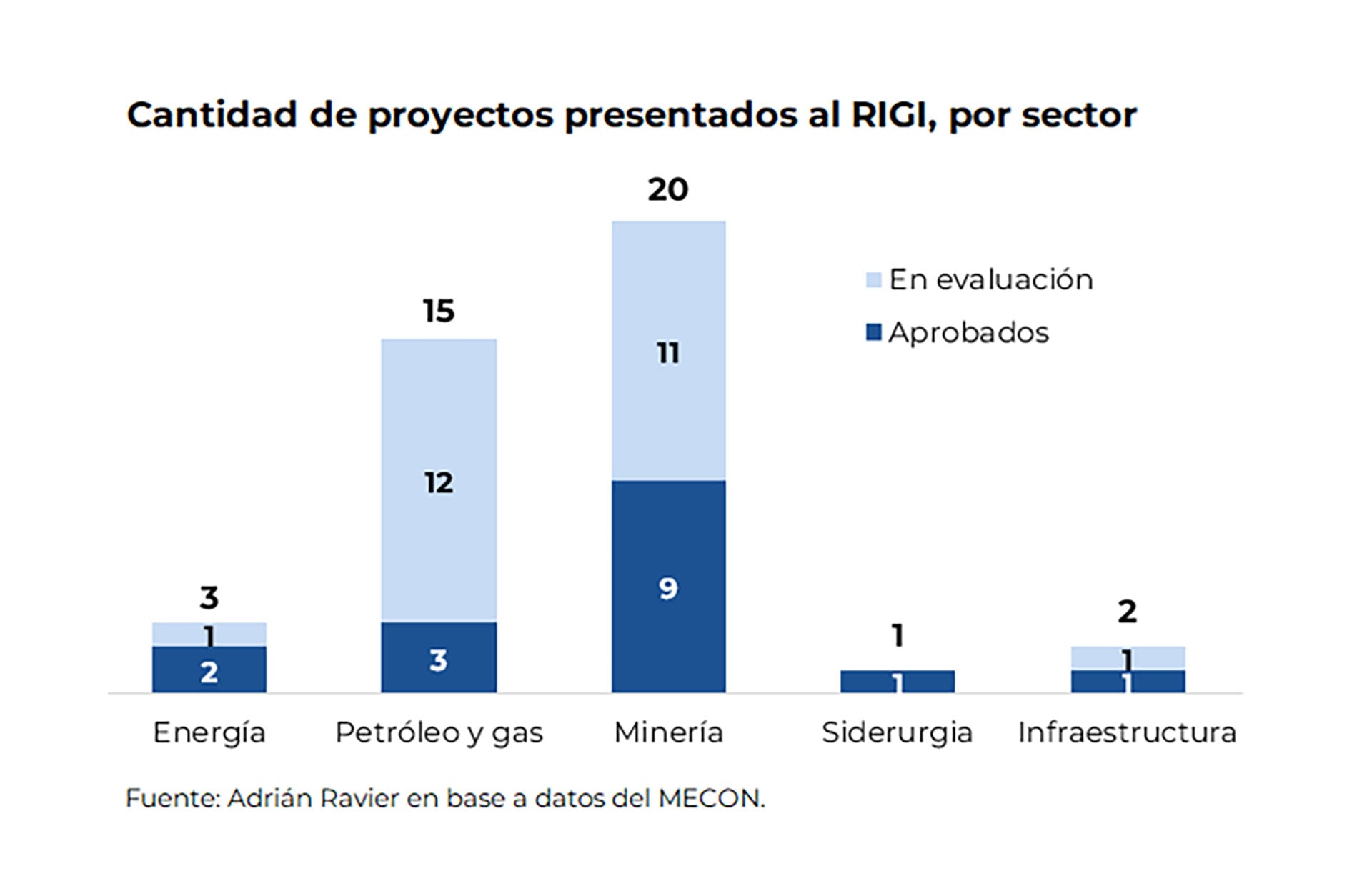

Casi dos años después de su sanción, el RIGI acumuló 41 proyectos presentados en energía, petróleo y gas, minería, siderurgia e infraestructura, con inversiones comprometidas por USD 140.929 millones, que implicarían la generación de aproximadamente 195.000 empleos.

De ese total, 16 fueron aprobados, por USD 29.892 millones y con 54.495 empleos proyectados, mientras que otros 25 permanecieron en evaluación con solicitudes que sumaron USD 111.037 millones adicionales.

La distribución territorial de los proyectos aprobados mostró concentración donde existieron recursos estratégicos, infraestructura disponible y adhesión provincial:

- Río Negro apareció como uno de los principales polos, impulsado por proyectos vinculados a Vaca Muerta, transporte de hidrocarburos y gas natural licuado.

- San Juan, Salta, Catamarca y Jujuy, con iniciativas mineras asociadas al cobre, el oro, la plata y el litio.

- Mendoza, con proyectos mineros y de energía renovable.

- Buenos Aires, con inversiones en siderurgia y energía eólica.

- Santa Fe, con infraestructura portuaria.

- La Pampa, alcanzada por la ampliación del Gasoducto Perito Moreno.

El caso pampeano merece una mención particular

Aunque la provincia no adhirió formalmente al RIGI, el proyecto de ampliación del Gasoducto Perito Moreno fue aprobado por tratarse de una obra de infraestructura energética interjurisdiccional destinada a ampliar la capacidad de transporte de gas desde Vaca Muerta hacia los principales centros de consumo.

Esa excepción no invalidó el punto central: las provincias que adhirieron al régimen ofrecieron un marco adicional de previsibilidad y acompañamiento local, mientras que las que permanecieron al margen resignaron una herramienta de competencia para atraer inversiones de gran escala.

En ese sentido, La Pampa no quedó excluida por falta de potencial, sino por una decisión política. La provincia integró corredores energéticos estratégicos, tuvo ubicación territorial relevante y pudo captar inversiones asociadas a infraestructura, energía, logística y agregado de valor.

Pero mientras otras jurisdicciones buscaron posicionarse frente al nuevo mapa de inversiones, La Pampa mantuvo una postura defensiva frente al RIGI y corrió el riesgo de quedar como territorio de paso antes que como destino de radicación productiva.

El autor es economista y recién nombrado Vocero Presidencia; la autora es economista y asesora en la Honorable Cámara de Diputados de la Nación