El tercer año de gobierno de Javier Milei comenzó con señales de mejora de la actividad -aun con movimiento de serrucho-, regreso del proceso de desinflación y consolidación de la solvencia fiscal y acumulación de reservas, pilares para las pautas presupuestarias de 2027. El primer paso fue la presentación del Programa Financiero de dólares del Tesoro en moneda extranjera para lo que resta de 2026 y el año próximo.

Sobre esa base, Infobae entrevistó a Norberto Sosa -economista, miembro del directorio del Grupo Invertir en Bolsa (IEB) y del Advisory Board de la consultora Abeceb, que preside el economista Dante Sica-, por su experiencia en el comportamiento de los mercados financieros local e internacional y como consultor durante seis años de legisladores nacionales, para que analice la coyuntura y brinde sus expectativas para lo que resta de la primera presidencia de La Libertad Avanza.

— El equipo económico presentó el Plan Financiero para lo que resta de 2026 y todo 2027. ¿Despeja las dudas que tenía el mercado?

— En primer lugar, el solo hecho de la presentación de los programas financieros 2026/2027 lo valoro como una excelente noticia y profundiza el proceso de normalización de la economía argentina.

Para quienes son más nuevos en estos temas, es importante recordar que la Ley 24.156, de Administración Financiera y de los Sistemas de Control del Sector Público Nacional, es la que -en particular en su título III- da el marco general para las operaciones de crédito público. Esta ley fue aprobada el 30 de septiembre de 1992 y por eso, quienes tenemos algunos años de experiencia en el análisis de estos temas recordamos los primeros programas financieros presentados por Miguel Kiguel y luego por Daniel Marx.

Posteriormente se presentaron otros programas e incluso documentos sobre la sostenibilidad de la deuda, que en general no fueron muy exitosos.

“Claramente, el Plan Financiero ayuda a entender cuáles son las alternativas con las cuales trabaja el equipo económico para seguir consolidando el proceso de reducción del índice de riesgo país”

Por lo tanto, en el marco de lo que considero que es una obligación del equipo económico de turno, la presentación de estos programas vuelve a poner a la Argentina en un marco de profesionalismo y claramente ayuda a entender cuáles son las alternativas con las cuales trabaja el equipo económico para seguir consolidando el proceso de reducción del índice de riesgo país.

— ¿Cuáles cree que son los puntos fuertes y los puntos débiles del programa? El ministro Luis Caputo dijo que el programa es “muy conservador”. ¿Coincide con esa definición? ¿En qué supuestos ve el mayor margen de seguridad?

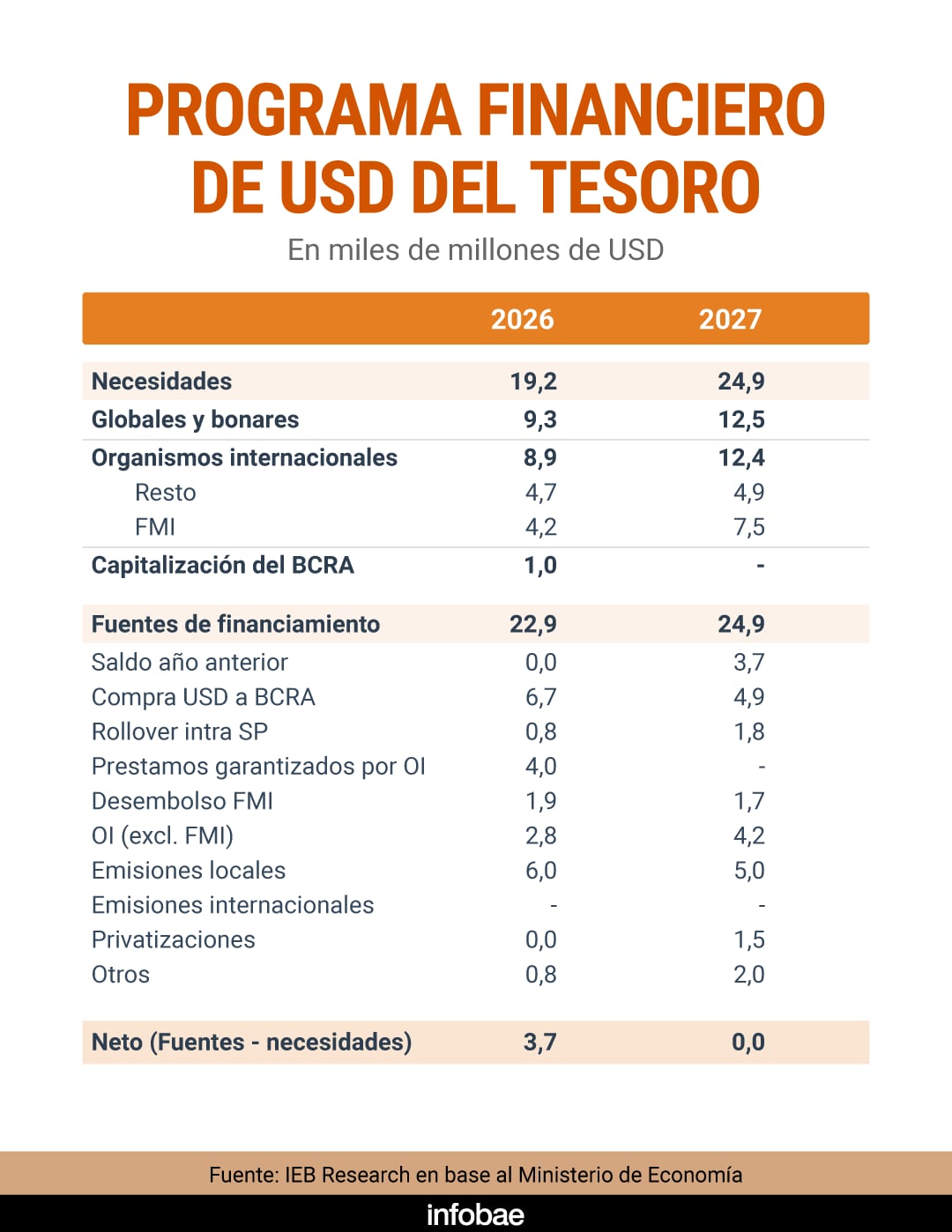

— Entre vencimientos de Bonos Globales, Bonares y con organismos internacionales, las necesidades son de USD 18.200 millones para 2026 y de USD 24.900 millones para 2027, con la diferencia de que, para el caso de 2026, se sumó un objetivo de capitalización del BCRA de USD 1.000 millones, por lo que el total termina alcanzando USD 19.200 millones.

Frente a esas necesidades, el equipo económico trabaja con objetivos de fuentes de financiamiento por un total de USD 22.900 millones para 2026, de los cuales USD 3.700 millones quedarían como colchón para 2027, y un total de USD 24.900 millones para ese año.

Vamos por el detalle de las fuentes, dado que algunas de las que son fuertes para 2026 pueden ser más débiles para 2027.

En lo que respecta a “Compra de dólares a BCRA”, como detallamos en nuestro reporte semanal, el programa contempla compras de divisas al Banco Central por USD 6.700 millones durante este año, por lo que solo restarían USD 700 millones, lo cual no luce como un desafío. Para 2027, el objetivo es de USD 4.900 millones, lo que implica que la compra de divisas en el mercado por parte del BCRA debería sostenerse para que las compras del Tesoro no generen caída de reservas netas. No luce como gran desafío, pero dependerá del contexto local y global.

- “Rollover intra-Sector Público” no lo considero como un supuesto de trabajo desafiante.

- “Préstamos garantizados por organismos internacionales, desembolsos del FMI y de organismos internacionales (ex FMI)” tampoco lucen desafiantes, en la medida en que Argentina pueda seguir cumpliendo las metas acordadas con el FMI.

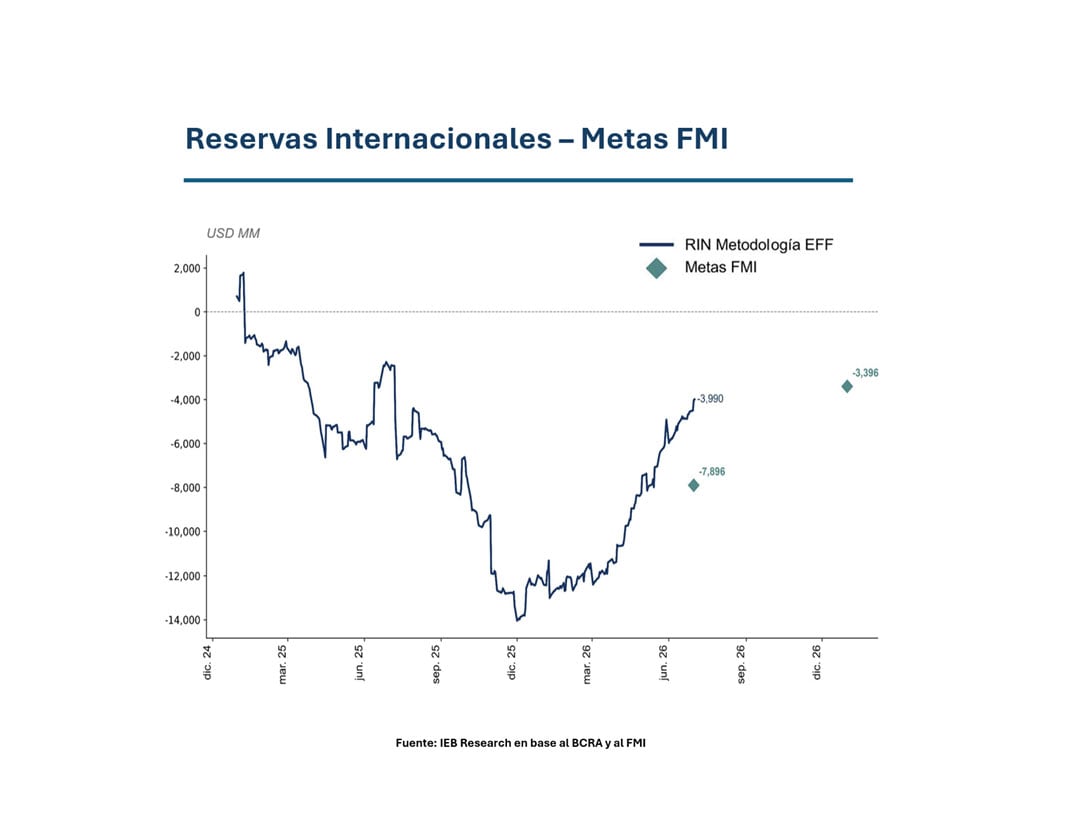

Es difícil poner en duda la convicción del equipo en cumplir las metas fiscales, mientras que las de reservas parecían ser el punto débil.

“Es difícil poner en duda la convicción del equipo en cumplir las metas fiscales, mientras que las de reservas parecían ser el punto débil”

Como también resaltamos en nuestro último reporte semanal, recientemente el BCRA renovó la totalidad de sus repos (USD 6.000 millones), y llevó a septiembre de 2028 los vencimientos que caían entre 2026 y 2027. La operación se cerró con 10 bancos internacionales a una tasa de SOFR + 400 puntos básicos (menor a la de la colocación previa y equivalente a una tasa aproximada de 7,6% anual), con Bonares como garantía y un “ratio bid-to-cover” de 1,38 veces.

En consecuencia, las reservas netas saltaron por encima de USD 10.000 millones y ahora las metas de reservas para 2026 no parecen un desafío.

— ¿Es positivo que el regreso al mercado internacional de deuda quede como una opción y no como un objetivo?

— Yo no interpreto que no sea un objetivo regresar al mercado internacional. Es más, el equipo se puso el objetivo superador de llevar a la Argentina al grado de inversión. El tema de regresar al mercado internacional de deuda, entiendo, es una cuestión de eficiencia financiera.

Para mí es positivo que un equipo económico trabaje con una postura fiscal ortodoxa, con el objetivo de llevar al país a grado de inversión y que, con un criterio de opcionalidad, analice todas las alternativas de financiamiento que sean más eficientes desde un punto de vista estrictamente profesional, sin elevar banderas inmaduras, improvisadas o ideológicas, como vivimos en el pasado.

“Es positivo que un equipo económico trabaje con una postura fiscal ortodoxa, con el objetivo de llevar al país a grado de inversión”

En ese sentido, no debemos olvidar que existió un tiempo en el cual Argentina canceló deuda con el FMI que pagaba como máximo 4,5% anual (incluyendo sobretasa por uso elevado de recursos y cargos por vencimientos prolongados) y decidió colocar Bodenes 2012 y 2015 a otro país, con tasas respectivas de 9,25% y 10,6% anual.

— ¿Qué condiciones deberían darse para que esa opción se active?

— El mismo secretario de Finanzas, Federico Furiase, explicó el tema. No hay una decisión de no querer colocar deuda en el mercado internacional, sino que para que esa opción se active el costo debe ser inferior al de las opciones elegidas y presentadas en los programas. Comentó que las colocaciones del AO27 se lograron realizar a un costo del 4,5% anual y el AO28, inferior al 8%. Si comparamos esos costos versus la realidad de una tasa de 10 años en Estados Unidos de 4,5% y un índice de riesgo país en torno a los 400 pb, financiarse a menos de 8% luce conveniente.

Obviamente, podríamos profundizar el tema y discriminar que un financiamiento es en el territorio MEP y en el exterior sería en CCL. Las actuales restricciones cambiarias generan condiciones especiales para que el Tesoro aproveche el financiamiento local, lo cual es funcional a las declaraciones del ministro, que plantea que es conveniente que Argentina reduzca la dependencia de Wall Street.

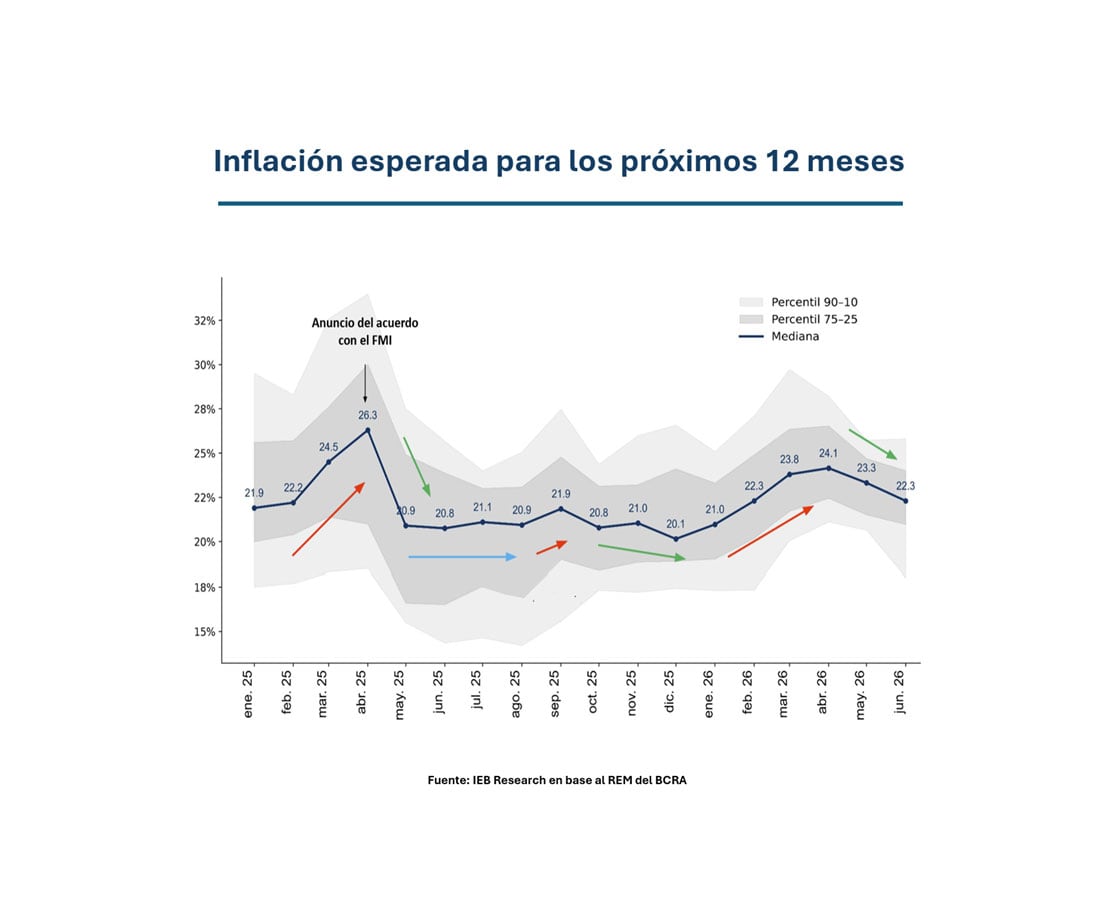

— Se estima que 2026 terminará con una brecha negativa de más del doble entre la tasa de inflación asumida en el Presupuesto y la que ahora se prevé. Si un desvío de esa magnitud se repitiera en 2027, ¿cómo impactaría en el Plan Financiero?

— Bueno, una respuesta breve y algo irónica podría ser que no impactaría, dado que, habiendo ocurrido lo comentado, Argentina estaría logrando un sobre financiamiento en 2026, que dejaría un colchón para 2027. Pero si focalizamos en el tema inflación, el actual plan de estabilización tuvo muchos desafíos con respecto a otros planes históricos que temporalmente se consideraron exitosos. En términos generales, se respetaron los marcos contractuales; se arrancó con una fuerte distorsión de precios relativos; no se aplicaron congelamientos ni desagios.

“El Presidente sigue cumpliendo con lo que considera que es la principal exigencia de su job desciption. Con el diario del lunes no hay dudas de que el equipo fue optimista al presentar las proyecciones 2026″

Por lo tanto, podemos seguir considerando que el Presidente sigue cumpliendo con lo que considera que es la principal exigencia de su “job desciption”. Con el diario del lunes no hay dudas de que el equipo fue optimista al presentar las proyecciones 2026.

La realidad es que es inevitable transitar períodos de desanclaje de expectativas de inflación. Ocurrió a comienzos de 2025, cuando se alargó la negociación con el FMI; también en el segundo semestre de 2025 con la elección de medio término en la PBA, y también a comienzos de este año.

Las últimas lecturas expresadas por el Relevamiento de Expectativas de Mercado del BCRA marcan que las expectativas se han vuelto a anclar, pero no podemos descartar que Argentina pueda volver a un desanclaje. En la medida en que se mantenga la ortodoxia fiscal y monetaria, se tratará de un evento temporal.

— Si mes a mes la Secretaría de Finanzas realiza operaciones de financiamiento y pagos de deuda con saldo de cancelaciones netas, ¿por qué persiste la preocupación de algunos analistas por los próximos vencimientos? ¿Cómo lo ven en IEB?

— Yo me animaría a plantear que no son “algunos”, sino unos cuantos. La historia nos pesa, y mucho. Si retrocedemos y hacemos la cuenta desde 1500, aparecen en la lista de “defaulteadores” seriales países como España, pero si hacemos la estadística desde 1827 vamos casi cabeza a cabeza con Venezuela y Ecuador en el top del ranking. Las reputaciones son difíciles de construir y fáciles de destruir. Argentina se esmeró para tener una mala reputación.

En segundo lugar, Argentina es el principal deudor del FMI. Por lo tanto, si bien la actual relación con el organismo es correcta, dado el cumplimiento de las metas, queda claro que, como prestamista de última instancia, no queda demasiado margen para utilizar esa vía de financiamiento ante la inviabilidad de otras alternativas.

“Las reputaciones son difíciles de construir y fáciles de destruir. Argentina se esmeró para tener una mala reputación”

Podríamos establecer otras razones políticas e institucionales, pero manteniéndonos en el marco de la economía y las finanzas, pese a la recuperación de las reservas internacionales del BCRA -tanto en términos brutos como netos-, para las métricas de los portfolio manager (PM) de fondos de inversión de deuda emergente lucen bajas.

Cada vez que tengo la oportunidad de conversar con un PM de un fondo emergente de las gestoras internacionales más importantes del mundo, siempre hago la misma pregunta: ¿cuáles son las métricas que considera de un país para invertir en su deuda soberana? Entre ellas siempre aparece la respuesta de una relación Reservas Brutas/PBI que supera significativamente la de Argentina. Dicha métrica es discutible, pero es la realidad.

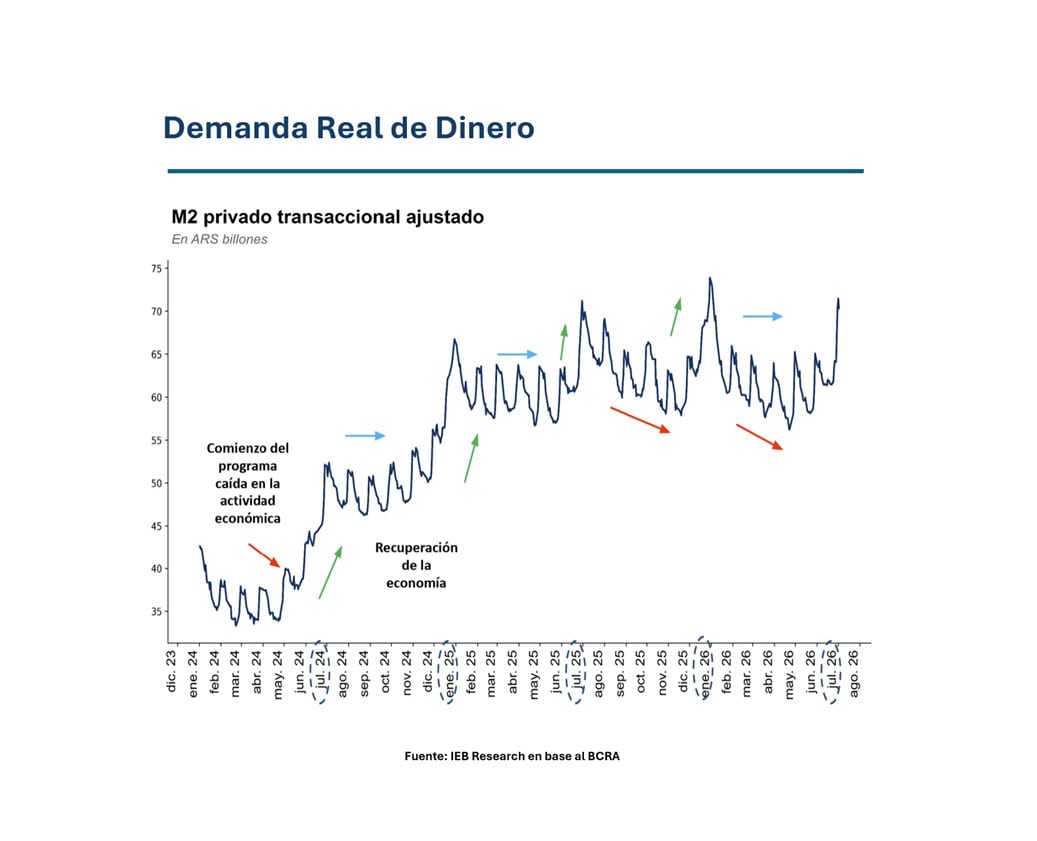

— En 2025, una de las preocupaciones del mercado era la posibilidad de falta de pesos para sostener el nivel de actividad. ¿El programa despeja esa incertidumbre de cara a 2027? ¿Qué indicadores mira para evaluar ese riesgo?

— Si bien soy de la escuela del equilibrio general y estoy convencido de que todo tiene que ver con todo, los programas financieros presentados se refieren a las necesidades en dólares del Tesoro. Las preocupaciones en 2025, en cuanto a un potencial estrangulamiento del mercado de pesos, se referían a que, si la demanda seguía creciendo y el BCRA sostenía su postura de mantener constante la oferta, en algún momento el mercado podía llegar a un exceso de demanda y ser motivo de estrangulamiento de la economía, aunque siempre existe el debate de la idiosincrasia bimonetaria de la Argentina.

Con el devenir de las fases del programa, el BCRA pasó de una oferta fija a una oferta consensuada con el staff técnico del FMI, definida por el M2 Privado Transaccional, perdón si me pongo demasiado técnico en esta respuesta. Con lo cual, el BCRA, dentro de un marco general de ortodoxia, está dispuesto a suministrar la oferta que el mercado demande.

“El BCRA, dentro de un marco general de ortodoxia, está dispuesto a suministrar la oferta que el mercado demande”

Es más, en realidad en el segundo semestre de 2025 Argentina transitó un período de exceso de pesimismo y extrema dolarización, por lo cual la demanda de pesos se deterioró sustancialmente.

Ese evento de dolarización aún no se normalizó este año. El deterioro en los salarios reales y los problemas que surgieron de mora en los préstamos de las familias fueron dos motores que no traccionaron la demanda de pesos. Por lo tanto, uno de los indicadores que más miramos de cerca es la demanda real de dinero, así como sus motores: el salario real y el crédito.

— ¿El “colchón de liquidez” que armó el equipo económico para cubrir vencimientos de los próximos 18 meses reduce el riesgo de volatilidad en las tasas de interés y en el tipo de cambio? ¿Qué podría volver a tensionar esas variables?

— Entendiendo el “colchón de liquidez” como los depósitos del Tesoro en el BCRA, fue una estrategia posible dado el contexto de ortodoxia fiscal y de superávit financiero, que le permitió al Tesoro acumular pesos para no verse exigido a realizar “rollover” constante de los vencimientos en pesos del Tesoro, o incluso “rollover netos positivos”, como necesitaba constantemente el gobierno anterior.

De esta forma, pasamos de los “rollover netos positivos” a lo que el equipo económico denominó “Punto Anker”, como el momento en el cual el Tesoro podía rechazar parte de las ofertas y hacer un “rollover” parcial.

La realidad es que todo el período posterior a la no renovación de LEFI y al deterioro en la demanda real de pesos generó una etapa en la cual el BCRA y el Tesoro tuvieron que trabajar en forma combinada para regular la liquidez.

“Pasamos de los ´rollover netos positivos’ a lo que el equipo económico denominó “Punto Anker”, como el momento en el cual el Tesoro podía rechazar parte de las ofertas y hacer un rollover parcial»

Hoy la volatilidad de tasas de interés se redujo; también se redujo el nivel de tasas para financiamiento a empresas, pero las tasas para personas humanas siguen muy altas. Solo se detectan líneas a tasas más acotadas para clientes en situación de mora, con el objeto de mejorar la calidad de las carteras bancarias.

Resumiendo: el Tesoro mantiene el ancla fiscal; el BCRA encuentra los caminos para mantener un marco ortodoxo monetario; ambos se complementaron en momentos de volatilidad. Hacia adelante no se pueden descartar tensiones y por eso, y en particular con respecto al tipo de cambio, el BCRA se siente cómodo con el actual marco de restricciones, que obviamente no hace sentir cómodas a muchas empresas y castiga a justos por pecadores.

Interpreto que lo sucedido en el segundo semestre del año pasado volvió muy cauto al BCRA y, como siempre dice su presidente, trabajan con distintos escenarios y nunca descartan el peor, para estar preparados.

— La decisión de MSCI de mantener a Argentina como “standalone”, ¿cuánto condiciona el desarrollo del mercado de capitales, especialmente si el ministro plantea como prioridad el mercado interno?

— Siempre me gusta aclarar que las decisiones que toma MSCI se refieren a las acciones. Por lo tanto, lamentablemente el hecho de que, en su última comunicación, MSCI ni siquiera se haya referido a la situación de las acciones argentinas no es una buena noticia para esta clase de activo.

Contrariamente, la deuda argentina nunca fue exceptuada del índice de deuda emergente emitida en dólares que realiza JP Morgan, que es benchmark de muchos fondos y es la referencia del ETF: EMB. Obviamente, a lo largo de los años perdió ponderación, por causas de Argentina y porque desde los 90 se fue incrementando la cantidad de países considerados emergentes dentro del índice. Hoy casi 70 países forman parte del índice y aproximadamente un tercio de ellos alcanzó la calificación de “investment grade”.

En la actualidad, la deuda argentina representa el 3,46% del índice y, llamativamente, dentro de los “10 top holdings” que representan el 6,10% del índice, el 2,93% lo acumulan cuatro bonos argentinos.

“La publicación de los programas financieros 2026/2027 ayuda en forma directa a la deuda, porque da señales de mejor probabilidad de pago”

Por lo tanto, la decisión de MSCI de mantener a Argentina como “standalone” no beneficia a las acciones argentinas, pero la publicación de los programas financieros 2026/2027 ayuda en forma directa a la deuda, porque da señales de mejor probabilidad de pago. Este evento ayuda a bajar el índice de riesgo país, lo cual también ayuda a las acciones bancarias que, si bien están perjudicadas por la situación del crédito, siempre fueron consideradas como un “proxy” de la deuda. Por otro lado, en la medida en que baja el riesgo, eso beneficia al total de las compañías, tanto cotizantes como no cotizantes.

Más allá de todo lo dicho, para el desarrollo de un mercado de capitales hacen falta inversores institucionales importantes y, en ese sentido, la nacionalización de las AFJP nos diferencia de nuestros vecinos.

— ¿Tiene expectativas de ingresos de capitales al FAL en lo que resta de 2026? ¿Qué impacto tendría sobre el mercado de capitales local?

— El lanzamiento del FAL es una ayuda; desde IEB venimos trabajando para instalarnos como un referente. Estamos activamente visitando cámaras y empresas, difundimos las bondades de la medida y estamos entusiasmados con su efecto gradual sobre el mercado.

Necesitamos cambiar el chip y dejar de esperar que todo lo haga el Estado. Hoy hay tendencias globales inexorables en cuanto a tecnología, demografía y otros aspectos. Hay sectores que globalmente se benefician y otros muy desafiados. Hay muchos empresarios que son conscientes del escenario y buscan transformarse; lamentablemente, una de las limitantes más relevantes es el crédito.

“Hay muchos empresarios que son conscientes del escenario y buscan transformarse; lamentablemente, una de las limitantes más relevantes es el crédito”

El sistema financiero argentino es muy chico, y el aumento del crédito que comenzó en 2024 tropezó con problemas que son de público conocimiento. Por lo tanto, se encuentra en una situación de saneamiento y consolidación para volver a traccionar.

El mercado de capitales argentino también es pequeño; desde los ALyC ofrecemos descuento de cheques, pagaré, Obligaciones Negociables (ON), pero necesitamos seguir creciendo en alternativas de financiamiento. Desde IEB, el presidente del grupo lideró el lanzamiento del primer REIT argentino.

Es necesario que quienes se consideren protagonistas del mercado de capitales dejen de focalizarse en negocios transaccionales y apliquen creatividad para hacer crecer el ecosistema de vehículos de inversión que vinculen en forma directa al inversor con los referentes de la economía real.