En mayo el financiamiento con tarjetas de crédito registró una caída del 1,7% con respecto a abril y del 4,6% contra mayor del año pasado.

Se trata del quinto mes consecutivo de caída medido en términos reales, es decir, descontado el efecto de la inflación. Si bien hubo una suba nominal del 0,7%, la baja real fue del 1,7% estimando una inflación del 2,4%, ya que el dato oficial del Índice de Precios al Consumidor (IPC) aún no está disponible. También hubo caídas con respecto al mes anterior en abril (-0,9%), marzo (-3,3%), febrero (-3%) y enero (-4,3%), según un informe de First Capital Group.

Medido en dinero, el saldo operado llegó a $24,6 billones para el total acumulado, lo que exhibe un crecimiento interanual del 27,4%, contra los $19,3 billones al cierre del mismo mes del año anterior.

Los argentinos eligen el pago total a la hora de cancelar el resumen de su tarjeta de crédito. En un contexto de caída del crédito para las familias, financiarse a través del pago mínimo de la tarjeta cada vez es una opción menos usada.

Si bien es sabido que la tasa de interés de las tarjetas siempre es elevada, por encima de los préstamos personales, hay otros elementos que agudizan la tendencia. Las limitaciones del consumo masivo reducen las operaciones para financiar, a la vez que los bancos no están actualizando los límites de las tarjetas, como forma de prevención ante la mora creciente.

“Esta caída en el saldo total de la cartera demuestra que una parte importante de los deudores han visto restringido su límite de crédito y aquellos tarjetahabientes que utilizaban las cuotas para ganarle a la inflación, no encuentran un incentivo para endeudarse con esa operatoria ante la escasez de cuotas sin interés y la expectativa de una inflación futura controlada”, explicó Guillermo Barbero, socio de First Capital Group.

Ese cambio en las previsiones respecto de la inflación, con previsiones más bajas después del pico de 3,4% en marzo, le saca atractivo a la posibilidad de endeudarse para que la suba de precios vaya licuando el peso de las cuotas.

En la misma línea, las financiaciones en dólares de las tarjetas de crédito mostró un retroceso mensual del 5,6 por ciento. El saldo llegó a USD 737 millones para el total acumulado, presentando un decrecimiento interanual del 5,4%, contra los USD 779 millones al cierre del mismo mes del año anterior. “Los saldos de esta cartera se mantienen dentro de los mismos valores que hace un año“, concluyó.

El retroceso en los créditos con tarjeta va en línea con lo que sucede con el financiamiento al consumo en general, que abarca también a los préstamos personales. La suba de la mora y las elevadas tasas de las tarjetas suelen empujar a que ambos segmentos se combinen, ya que los bancos empezaron a ofrecer líneas de personales con tasas menos cuantiosas para que los clientes puedan “limpiar” sus deudas con las tarjetas.

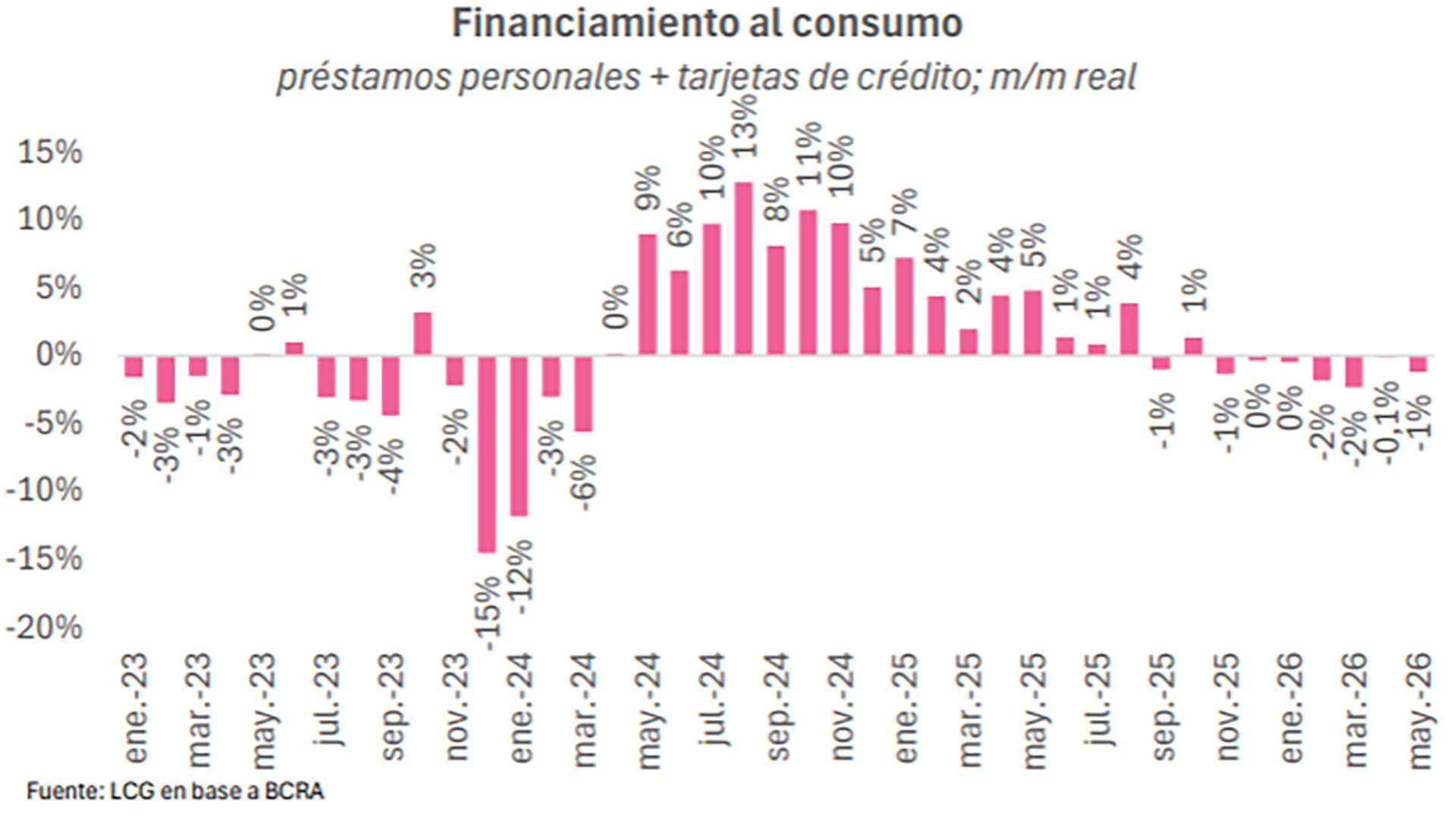

Según un informe de la consultora LCG, “el crédito en pesos al consumo volvió a contraerse en mayo (-1,2% m/m real, con nuestra proyección de una inflación mensual de 2,2%) y lleva 7 meses consecutivos de baja. En términos interanuales, cayó 1,1% real, algo que no ocurría desde agosto de 2024″. La caída se inició en octubre del año pasado y todavía no encuentra un sendero de recuperación.

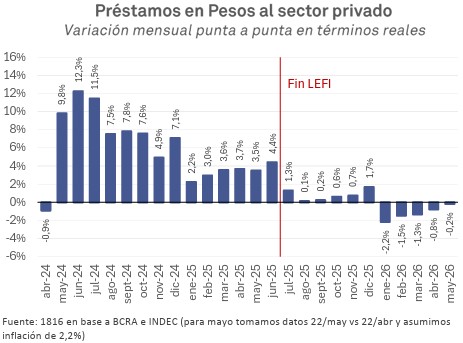

Otros análisis ponen el punto de partida de los problemas del crédito al consumo en un cambio central para la política monetaria: la decisión del Banco Central de desarmar las Lefi, en junio pasado. Así lo refleja un informe de la consultora 1816 publicado esta semana, en donde además se afirma que la morosidad siguió creciendo en abril, a pesar de las afirmaciones de los bancos y del propio BCRA que hablan de un pico de la irregularidad que ya pasó.

“En el caso puntual del crédito a hogares, se trata de la décimo-octava suba mensual consecutiva de la mora, que sigue batiendo récords en más de 2 décadas. La irregularidad en el crédito a familias era de solo 2,5% en octubre 2024 y se multiplicó por casi 5 en un lapso de un año y medio, período en el que el PBI continuó creciendo. Quizás lo peor del dato de abril es que, a diferencia de lo que habíamos visto en marzo, en esta oportunidad se aceleró el aumento de la mora, que había crecido 0,3 puntos en marzo y ahora subió 0,5 puntos”, dice el informe.

“Si bien todavía es posible que veamos un pico de la mora en algún momento del segundo trimestre de 2026, ahora hay motivos para tener algo de dudas sobre el tema”, según 1816. Para la consultora, la mora sigue creciendo en forma sistémica: de los 30 bancos con más participación en el crédito a familias, en 26 hubo más impagos en abril que en marzo.