Luego de que el ministro de Economía, Luis Caputo, reconoció que dialogó con los bancos para que extiendan los plazos y bajen las tasas a las que refinancian las deudas de sus clientes, se conoció que la mora en abril escaló al 26,9%. Pero el dato más alarmante está en los jóvenes de 18 a 30 años, donde la morosidad casi llega al 40% y afecta sobre todo a los ciudadanos de las provincias del norte del país.

El informe de Analytica sobre crédito a familias en abril describió un contexto marcado por la alta morosidad y fuertes diferencias entre regiones y edades. El reporte detalla que el 15,4% de la cartera de crédito a familias en el sistema financiero ampliado figura como irregular, cifra que incluye préstamos de bancos, fintech, mutuales, cooperativas, tarjetas de consumo, casas de electrodomésticos y fideicomisos financieros.

En cantidad de personas, el fenómeno resulta más grave: el 26,9% de quienes tienen alguna deuda en el sistema financiero ampliado registra mora tardía (incumplimiento en el pago de una obligación financiera que supera los 90 a 120 días de atraso), lo que se traduce en 5,3 millones de personas. Según Analytica, 19,8 millones de argentinos tienen algún crédito activo. De ese total, 14,3 millones mantienen al menos una deuda con bancos, mientras 5,5 millones lo hacen exclusivamente fuera del circuito bancario formal.

La composición del endeudamiento revela que los bancos concentran el 82,4% de la deuda total de familias, seguidos por las fintech (10,1%) y el resto de entidades (7,5%). En cuanto a irregularidad de cartera, los bancos presentan un 11,9%, las fintech un 21,6% y el resto de entidades un 43,1%. Entre quienes solo tienen deudas con bancos, el 19,2% está en mora; en fintech, ese porcentaje asciende al 28,9%. El segmento más crítico corresponde a otras entidades no financieras, donde el 96,4% de los deudores está en mora tardía.

La alerta en los jovenes

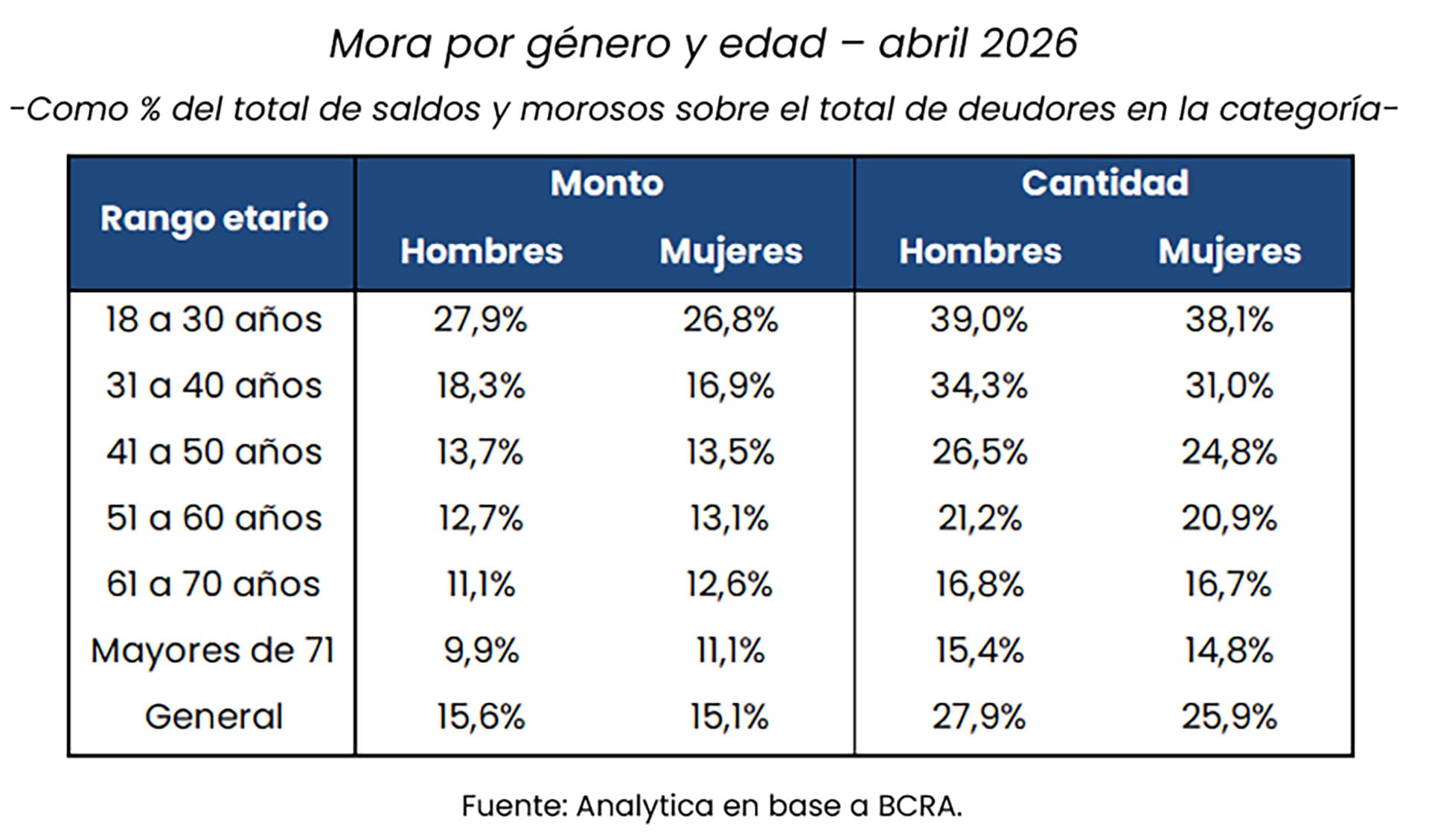

El impacto en los jóvenes destaca como uno de los fenómenos más preocupantes. Según Analytica, entre las personas de 18 a 30 años, la morosidad alcanza casi el 40%: 39% para hombres y 38,1% para mujeres. En montos involucrados, los hombres presentan un 27,9% y las mujeres un 26,8% de irregularidad. La consultora vincula estos datos con el deterioro de la inserción laboral juvenil. La tasa de desocupación en mujeres de 14 a 29 años subió de 13,8% a 16,8% entre finales de 2024 y 2025, y en hombres pasó de 12,5% a 16,2 por ciento.

El informe de la consultora subraya que la morosidad también crece entre los segmentos de menores ingresos. En la categoría A del monotributo, la irregularidad de cartera llega al 14% y el 17,9% de personas se encuentra en mora tardía, los valores más altos del segmento. En la categoría K, la de mayor facturación, los porcentajes bajan a 7,5% y 8,5 por ciento.

Los datos alarman porque se conocen luego de que el ministro de Economía Caputo reconoció que hablaron con los bancos para que cambien las condiciones que le daban a sus clientes para refinanciar las deudas. “Nosotros hemos hablado con los bancos y les hemos dicho: ‘Muchachos, no funciona así, denle plazo y tasa baja porque si no, no van a poder’. Y entiendo que varios bancos lo están haciendo, están hablando con las pymes y les están dando tasa más razonable y plazo más largo”, aseguró en una entrevista.

Es que en la lectura del Gobierno, el aumento de las mora es lógico ya que durante la gestión de los Fernandez la mitad de los prestamos iban al sector público y solo el 22% al privado y ahora los bancos volvieron a actuar de bancos. Sin embargo, en esa transición apuntan a que las entidad “dieron algunos créditos malos y ahora, como tienen mora, están más reticentes a seguir dando crédito”.

Diferencias por provincias

Pero las diferencia no solo son por edad sino también por región del país. San Juan lidera el índice de morosidad con 36%, seguida por La Rioja (35,3%) y Catamarca (34,8%). En el otro extremo, la Ciudad Autónoma de Buenos Aires (CABA) presenta el nivel más bajo con 16,1%, junto a La Pampa (19,5%) y Neuquén (23,6%). Aunque se debe tener en cuenta que las provincias del norte no sólo tienen altos niveles de morosidad, sino también una baja incidencia de crédito formal por habitante. Santiago del Estero, Corrientes y Jujuy se encuentran entre las jurisdicciones con menor proporción de deudores formales respecto de la población.

El informe también destaca que la Patagonia lidera en deuda mediana, con Tierra del Fuego a la cabeza (1.126.000 pesos), seguida por Neuquén (842.000) y Santa Cruz (819.000). CABA muestra un nivel elevado (796.000 pesos). La provincia de Buenos Aires y Chaco figuran con 537.000 pesos de deuda mediana, mientras Formosa registra el valor más bajo (457.000 pesos).

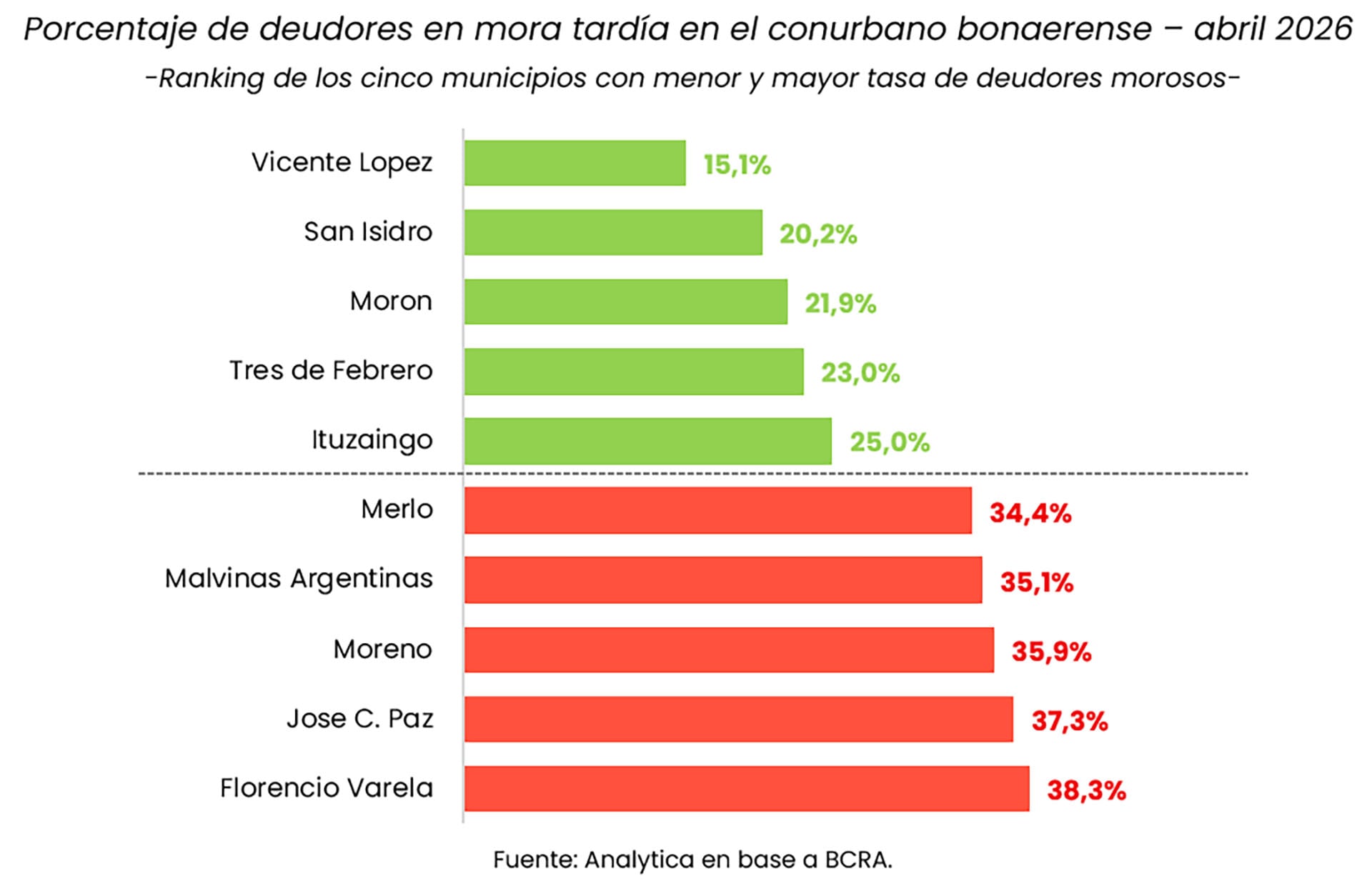

Y esta diferencia también se produce dentro de la provincia, ejemplo de ello es Buenos Aires en donde en el conurbano bonaerense, la dispersión entre municipios es considerable. Vicente López exhibe el menor porcentaje de deudores en mora tardía (15,1%), seguido por San Isidro (20,2%), Morón (21,9%), Tres de Febrero (23%) e Ituzaingó (25%). Florencio Varela encabeza la lista de mayor morosidad (38,3%), seguido por José C. Paz (37,3%), Moreno (35,9%), Malvinas Argentinas (35,1%) y Merlo (34,4%).