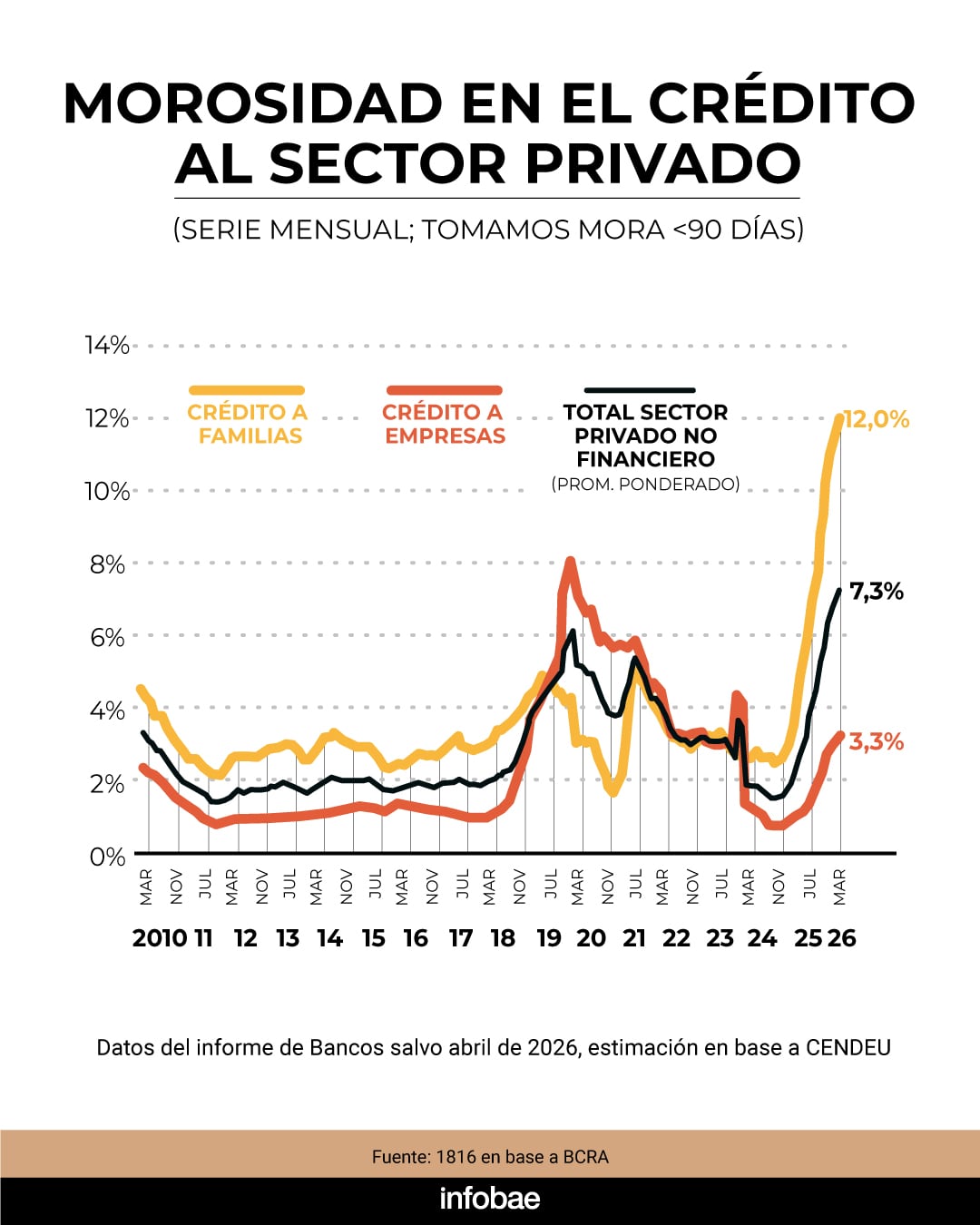

La morosidad de los préstamos bancarios a las familias volvió a crecer en abril y alcanzó un nuevo récord al ubicarse en 12%, 0,5 puntos porcentuales por encima de marzo. En total, ya hay 5,3 millones de personas con al menos un crédito irregular.

Así surge de un informe de la consultora 1816, en base a datos de la Central de Deudores del BCRA (CENDEU). Además, detalló que la irregularidad en el crédito a las empresas pasó de 3,1% a 3,3% en el cuarto mes del año. De esta manera, la mora del sector privado en su conjunto se elevó a 7,3 por ciento.

En el caso puntual del crédito a hogares, se trata de la decimoctava suba mensual consecutiva de la morosidad, que sigue batiendo récords en más de 2 décadas. En perspectiva, en octubre de 2024 era de apenas 2,5% y se multiplicó por casi cinco en un año y medio, período en el que el PBI continuó creciendo.

“Quizás lo peor del dato de abril es que, a diferencia de lo que habíamos visto en marzo, se aceleró el aumento. Si bien todavía es posible que veamos un pico en algún momento del segundo trimestre de 2026, ahora hay motivos para tener dudas sobre el tema”, consideró 1816.

La problemática es generalizada: de las 30 entidades más grandes en términos de préstamos a familias, 1816 calcula que en 26 la mora se incrementó durante abril.

El incumplimiento en los hogares con entidades no financieras también presentó un alza en dicho mes: llegó al 31,5% contra el 30,7% de marzo.

“Uno de los problemas que tiene el fenómeno de la elevada morosidad es que muchos individuos dejarán de ser ‘sujetos de crédito’ durante un tiempo, limitando la expansión de los préstamos a familias en el futuro inmediato. Según nuestro procesamiento de los datos, hay 5,3 millones de personas con al menos un crédito irregular (es decir, impago hace al menos 90 días), sea con entidades financieras o no financieras, sobre un universo de 20 millones de personas con préstamos”, precisó el informe.

En otras palabras, el 26,7% de la gente que tiene algún crédito en el sistema tiene un préstamo en situación irregular. “Eso significa que, al menos hasta las elecciones del próximo año (si hay PASO serán en apenas 14 meses), difícilmente el crédito a las familias pueda convertirse en un motor muy relevante de la actividad económica, como lo fue en el segundo semestre 2024 y el primer semestre 2025″, explicó 1816.

Aunque todavía no hay datos consolidados de mayo, los registros disponibles hasta el 22 de ese mes muestran que los préstamos al sector privado en pesos habrían vuelto a caer en términos reales respecto del 22 de abril. De confirmarse esta tendencia, sería el quinto mes consecutivo de retroceso.

Sin embargo, según la consultora, el bajo nivel de penetración del crédito en Argentina —equivalente a alrededor del 12% del PBI— implica que esta dinámica no necesariamente constituye un obstáculo para la reactivación de la actividad económica.

Entre los factores que dificultan la recuperación del financiamiento se encuentran las altas tasas activas en términos reales, una situación vinculada, en parte, a los niveles de morosidad. En ese contexto, la tasa nominal anual (TNA) promedio de los préstamos personales bancarios se situó en 66,9% durante los primeros 17 días hábiles de mayo, frente al 68,8% observado en igual lapso de enero.

En paralelo, en el sector bancario aseguran que la mora está cediendo y esperan que el crédito vuelva a expandirse. “No diría que está en pleno descenso pero sí que se amesetó, que ya no crece. La situación es delicada y requiere mucha cercanía con el cliente, para refinanciar o reestructurar la deuda, apoyados en la estabilidad de la tasa”, dijo Gustavo “Paco” Manríquez, CEO de Banco Supervielle, durante el evento AI in Finance – AIFI 2026.

Asimismo, un informe realizado por la Cámara Argentina Fintech y el ITBA sostuvo: “Si bien la mora de la cartera fintech aumentó en sintonía con el total del sistema, indicadores de alta frecuencia muestran una desaceleración desde noviembre”.