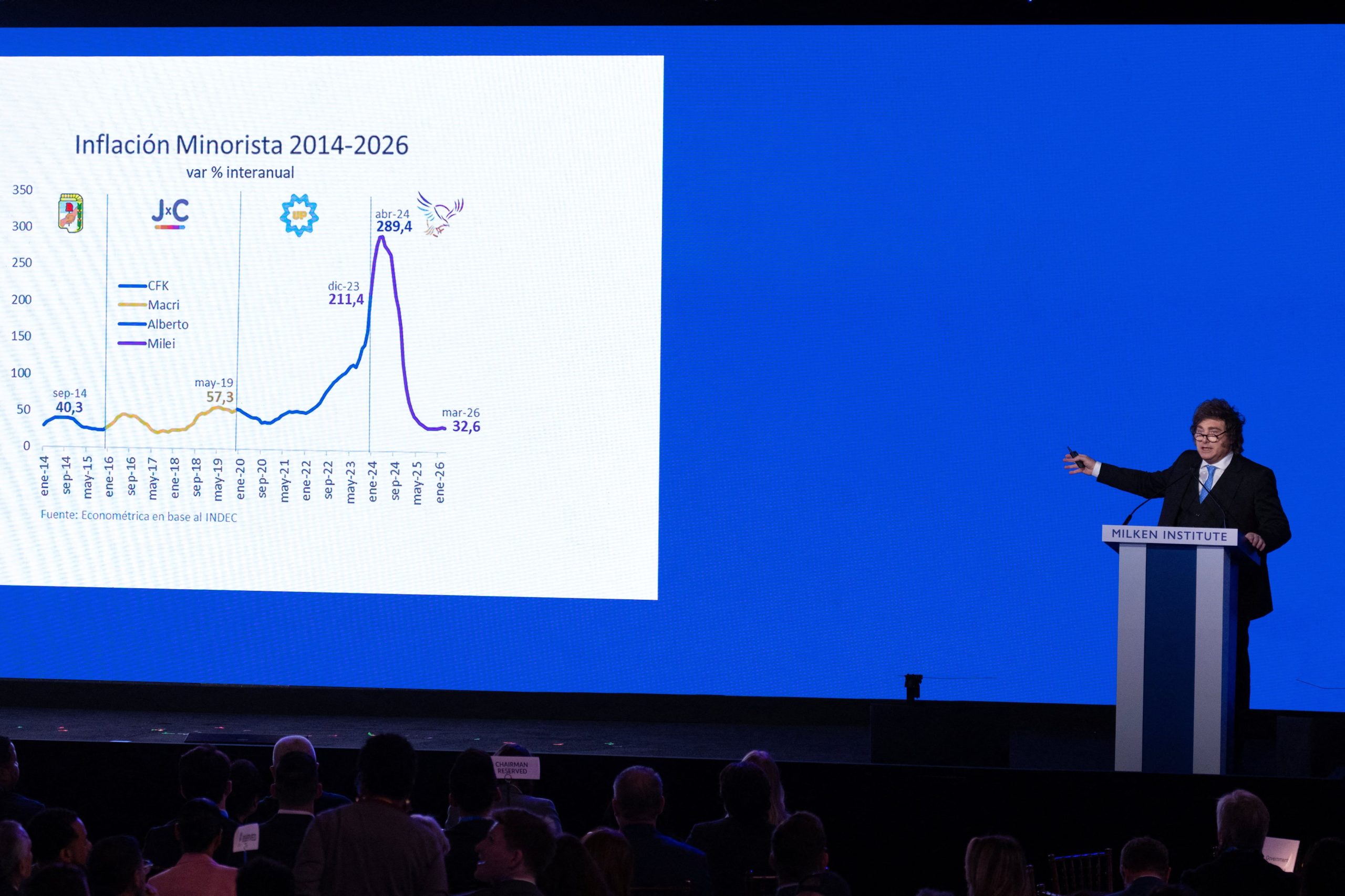

La largamente esperada baja de la inflación llegó después de diez meses. El 2,6% de abril no dejó demasiado margen para el festejo, pero al menos cortó la racha de diez meses consecutivos al alza. Mayo también viene bien y el índice se ubicaría más cerca del 2 por ciento. Pero romper ese piso no parece tan sencillo y posiblemente haya que esperar un par de meses más para conseguirlo.

El propio Javier Milei debió recalcular sus estimaciones. El objetivo de un nivel de inflación mensual de “0 y pico” ya no es para agosto, sino que pasó para mediados del año que viene y aún así luce difícil de lograr.

La disminución de la inflación sigue siendo prioritaria para el Gobierno: es el principal activo para llegar lo mejor parado posible a las elecciones del año que viene, aunque no está claro que vaya a ser suficiente.

Todas las encuestas de humor social coinciden en que la confianza en el gobierno y de la propia imagen presidencial vienen en franco descenso en los últimos meses. Las exigencias viraron: la lucha contra la inflación ya no encabeza las prioridades. Aparecen otras inquietudes, como el miedo a perder el empleo y especialmente la preocupación por ingresos que no alcanzan.

Lo que no se negocia

Para Milei es innegociable la estabilidad macro y en varias oportunidades dejó en claro que prefiere morir “con las botas puestas” antes que entregar el equilibrio fiscal. Apagar el motor de la emisión monetaria que se usa para financiar al Tesoro es la piedra fundamental del modelo económico en marcha.

La disminución de la inflación es, en esta lógica, lo que debería promover una mejora de los ingresos tanto en el sector formal como en el informal. La fórmula sería algo así como “menor inflación, mejores salarios”. Pero es una gran incógnita si esto ocurrirá o no en los próximos meses.

La disminución de la inflación es, en la lógica oficial, la que debería promover una mejora de los ingresos formales e informales

Lo que está claro a esta altura es que no habrá “plan platita” ni medidas que impulsen la actividad poniendo en peligro las cuentas públicas. Esta vez no habrá atajos como impulsar la emisión para generar una sensación de prosperidad o reactivar la obra pública para generar puestos de trabajo.

Una de las opciones más claras que se presentan es poner de una vez en marcha el plan de “remonetización” de la economía que presentó el equipo económico a fines del año pasado. El fundamento de la denominada “fase 4” del plan monetario” es que los pesos que utiliza el Central para la compra de dólares no sean luego reabsorbidos, sino que ayuden a impulsar la actividad. Pero el proceso aún no arrancó.

Compra de dólares y base monetaria

En lo que va del año el BCRA ya compró USD 8.000 millones, pero la base monetaria cayó 5% en términos nominales. Y en las licitaciones de bonos el Tesoro sigue absorbiendo por encima de los vencimientos que se presentan. La prioridad estuvo puesta en mantener el apretón monetario para evitar que no se desboque la inflación y mantener al dólar bajo control.

En el mejor de los escenarios, y con el plan de expansión monetaria en marcha, la recuperación de los ingresos sería más bien lenta. En general las empresas se muestran muy cuidadosas en un contexto que requiere mucha eficiencia para mantenerse a flote. La apertura económica, mayor competencia, impuestos altos y un tipo de cambio apreciado implican también mucha moderación en la política salarial.A pesar de que el consumo interno por ahora no arranca, la economía igual tiene casi asegurado un crecimiento en torno al 3%. El problema es que el impulso proviene de sectores que no son generadores de mano de obra: agro, energía y minería. No queda claro por ahora si en los próximos meses se sentirá el “derrame” de la gran cosecha gruesa en otros sectores, por ejemplo mercado inmobiliario.

Los bancos todavía deben lidiar con un gran incremento de la morosidad, especialmente en la cartera de individuos

Es probable que el crédito empiece a repuntar, pero lo hará de manera lenta. Los bancos todavía deben lidiar con un gran incremento de la morosidad, especialmente en la cartera de individuos. Si bien precisan aumentar el volumen de préstamos después de varios meses de caídas en términos reales, al mismo tiempo serán mucho más cuidadosos a la hora de elegir quiénes son sujetos confiables a la hora de prestar.

Tasas, ventana de tiempo y dolarización

Falta ademán que se imponga una baja de tasas sobre todo para préstamos personales y tarjeta de crédito, que se mantienen en niveles cercanos al 100% pese a que la inflación interanual se ubica en el 32%. El universo de las empresas presenta diferencias significativas. El descuento de cheques garantizados, por ejemplo, se ubica en alrededor del 27% anual.

Con este panorama, la “ventana” de tiempo para conseguir una reactivación que se sienta en la demanda interna es relativamente breve. Lo que no se consiga en los próximos meses difícilmente tenga lugar en el 2027, año electoral.

Carlos Melconian advertía esta semana que “el proceso de dolarización es inexorable”. El economista alude a la demanda de dólares por atesoramiento, que inevitablemente debería aumentar a medida que se acerquen las elecciones presidenciales.

El año pasado, en solo seis meses los argentinos compraron USD 30.000 millones básicamente para cubrirse antes de una elección legislativa. Fue necesario que el Tesoro americano saliera al rescate para equilibrar el mercado y ponerle un techo al precio de la divisa.

En 2025, en solo seis meses, los argentinos compraron USD 30.000 millones para cubrirse antes de una elección legislativa

¿Es esperable una dinámica distinta del mercado cambiario para el año próximo? Todo hace pensar que no. Sin certezas sobre el resultado electoral y con un gobierno que llegaría más débil, la incertidumbre política será mayúscula. En ese caso, es esperable que la demanda de dólares aumente sustancialmente, tal como sucedió en 2025.

La estabilidad cambiaria es relevante para forzar la baja de la inflación en los próximos meses. Por ahora se dio el mejor de los escenarios, porque las fuertes compras del Central no impulsaron la cotización del dólar, con una cotización mayorista que hace varios meses oscila en una “minibanda” de $ 1.350 a $ 1.400.

Es razonable preguntarse qué sucederá con el arranque del segundo semestre. La oferta de dólares se reducirá notoriamente y está por verse hasta qué punto el Central seguirá comprando al ritmo actual. En todo caso, parece difícil que se mantenga la dinámica de los primeros meses del año: dólar quieto pero con una inflación que ya acumuló 12,3% hasta abril.

Dudas y tiempos electorales

Los mercados reflejan con bastante claridad estas dudas que surgen respecto a los tiempos electorales. En la licitación de la última semana, el Tesoro El Bonar 2027 se colocó con un rendimiento de apenas 5,1%, pero el Bonar 2028 se emitió al 8,5%. Semejante diferencia de rendimiento en apenas un año se entiende exclusivamente por las dudas sobre quién estará gobernando para ese momento.

La resistencia que muestra el riesgo país para perforar los 500 puntos básicos refleja esas mismas dudas. Por el superávit fiscal y comercial, el nivel de compra de dólares del Central y el proceso gradual de recuperación de reservas netas, ese nivel debería ubicarse posiblemente en un rango de 350 a 400 puntos.

El motivo para que esto no suceda pasa justamente por la extrema cautela respecto al proceso electoral que se avecina. Hasta que los futuros candidatos no dejen claro su compromiso respecto al futuro pago de la deuda, será difícil que los bonos argentinos presenten una mejora sustancial.