En una entrevista durante el debate en Infobae al Regreso, la economista Anastasia Daicich advirtió que la crisis de los “deudores zombies” en Argentina refleja la combinación de caída del salario real, restricciones crediticias y tasas de interés que no acompañaron la inflación.

En el intercambio con el equipo, integrado por Gonzalo Aziz, Diego Iglesias, Malena de los Ríos, Matías Barbería y Mica Mendelevich, Daicich explicó: “Lo que está teniendo la familia es un problema de solvencia y ese, ese problema de solvencia sí, claramente es estructural y por eso, aun refinanciando los bancos o tomando una nueva deuda para pagar, estás en una encerrona en el cual no podés salir”.

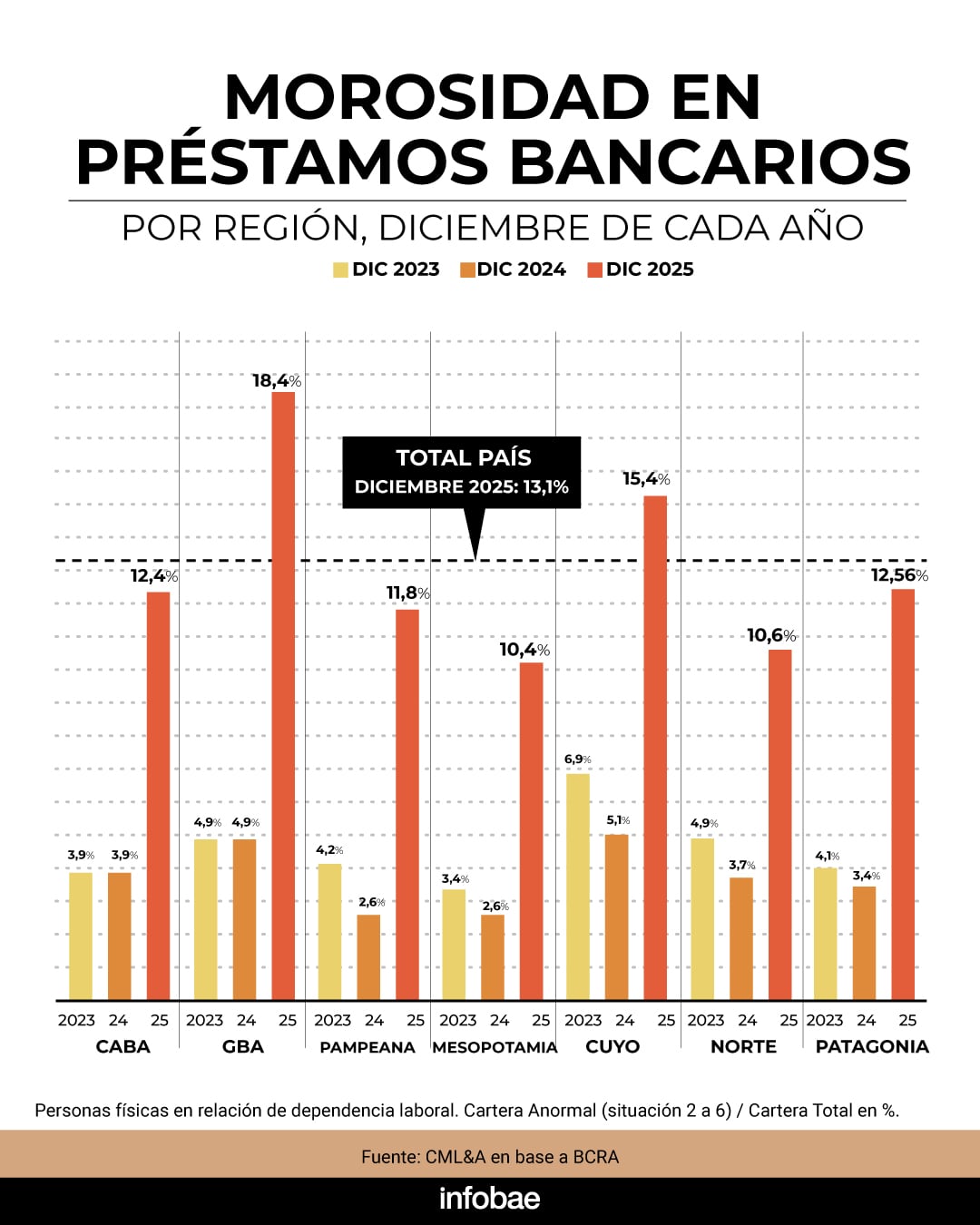

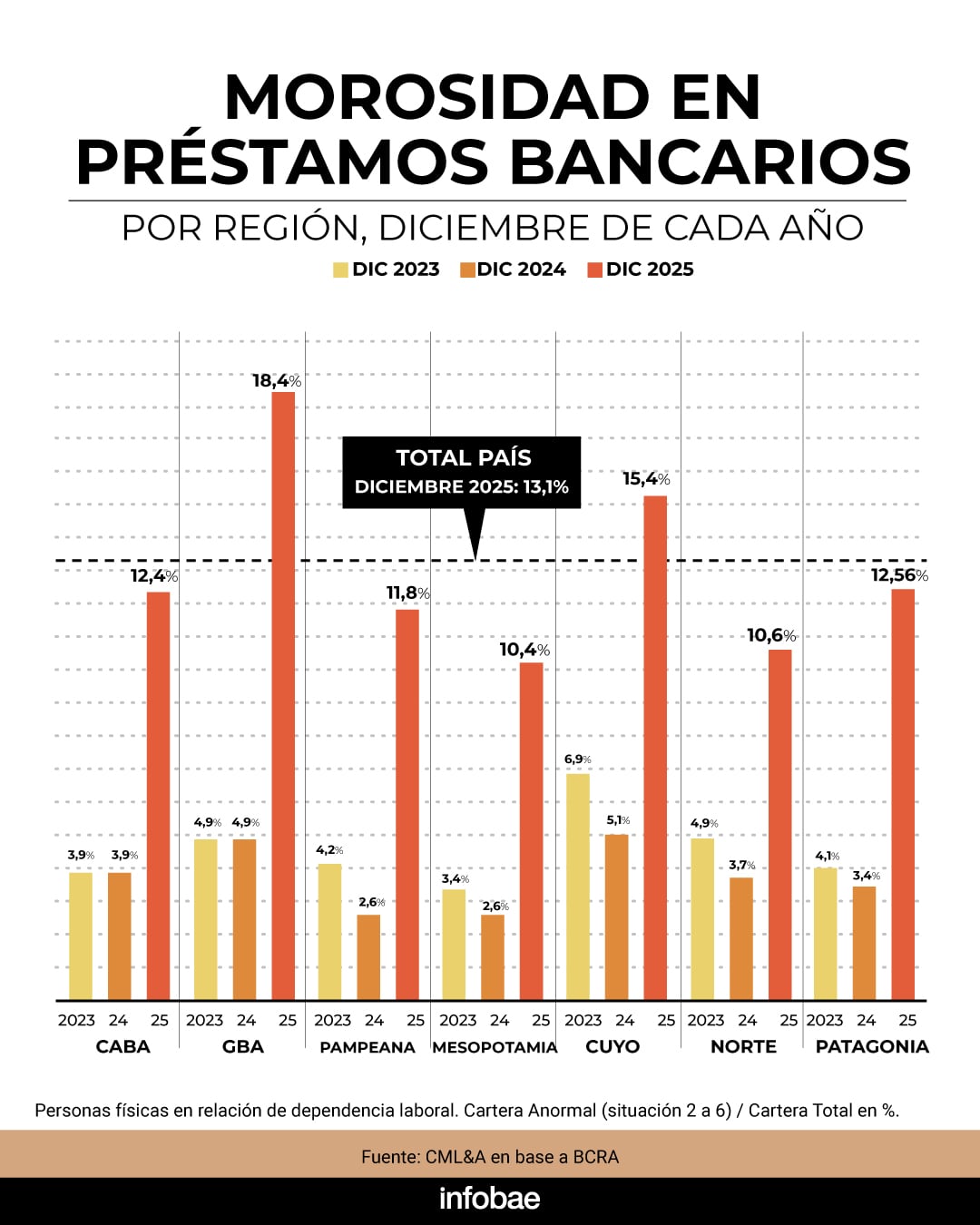

La explosión de la morosidad y el ciclo de exclusión financiera

Según el informe presentado en el programa, la situación de mora es la más grave de los últimos 25 años en Argentina. Matías Barbería detalló que “deudores zombis es un apodo que tiene que ver con los que dejan de pagar algún préstamo, estando en la base de la pirámide y en base a eso se quedan afuera por varios años de la posibilidad de tener crédito”.

El especialista subrayó que, de acuerdo a los sistemas de scoring y buró de crédito, quienes caen en mora pueden quedar excluidos del sistema financiero entre tres y cinco años.

Daicich aportó que “una vez que uno sale del sistema en este tipo de… con el scoring que te hace tanto una fintech como un banco, uno tarda mucho tiempo en volver al sistema”.

Remarcó que, para las familias que hoy quedan fuera del circuito, “no es una elección: lo que está teniendo la familia es un problema de solvencia” y advirtió que la mayor parte de la deuda en mora corresponde a montos pequeños pero extendidos en miles de personas.

Gonzalo Aziz precisó que “el 11% de la mora está en el sistema bancario y en el sistema no bancario está en el 30. Es dato objetivo”. Mica Mendelevich puntualizó que “estamos hablando de deudas bajas”, a lo que Daicich respondió: “La mayor parte, este, de trabajo lo hizo el Centro de Estudios Económicos de el Banco Provincia, con tres meses de atraso. Estaba calculando, hasta el 70% estaban en créditos de abajo del millón y medio. Es muy micro, es muy micro. Son mucha gente”.

Factores que empujan la crisis: caída del ingreso y política monetaria

Daicich atribuyó el aumento de la morosidad a la combinación de pérdida del poder adquisitivo y cambios en la política monetaria: “Desde 2024 hubo una caída del salario real importante, que aún el día de hoy, sobre todo en algunos trabajadores formales, en el caso de los trabajadores del sector público, se nota que no han recuperado todavía los niveles de noviembre del 2023”.

“El problema es que se conjugó esa cultura que veníamos teniendo, pero con tasas que no fueron a la baja del mismo modo que la inflación fue bajando, pero sí tuviste una caída importante del salario real”, detalló.

El resultado es una “bola de nieve” de deuda donde muchas familias piden créditos para pagar otros créditos y quedan atrapadas en un ciclo sin salida. Barbería añadió que “todas las condiciones se combinaron. No hay un responsable que: ‘Che, tomaste mal el crédito, diste demasiado crédito’. Fueron todas las condiciones que se combinaron. Y como dice ella, sin una mejora en el ingreso, y yo agrego, además una baja de tasa de refinanciación, porque a esta tasa no vas a refinanciar a nadie”.

Educación financiera, regulación y la urgencia de políticas públicas

El equipo del programa puso el foco en la facilidad de acceso al crédito a través de fintech y billeteras virtuales, que presentan mayores tasas de mora y menor regulación. Daicich señaló: “En este momento, si miramos nuestras cuentas… yo puedo pedir muy poco de lo que tengo, porque no funciona lo que yo conozco”, y advirtió sobre la importancia de conocer el costo financiero total y la tasa real de los créditos.

Aziz insistió en la dimensión estructural del fenómeno: “No se salvó nadie. Está bien bancos… Esto es estructural”. Daicich coincidió: “Si la actividad económica no repunta, la gente no tiene trabajo y no tiene salarios acorde o tiene tres trabajos, pero aun con tres trabajos no llega a fin de mes, va a ser muy difícil, porque ninguna, en el fondo lo financiero te termina asfixiando”.

Sobre el final del debate, se analizaron propuestas como la implementación de una política pública similar al programa “Desenrolar” en Brasil, que permite refinanciar deudas a tasas bajas, y la necesidad de que el Estado incentive el desendeudamiento y la regulación del sector.

Daicich concluyó: “Me parece que lo interesante acá es que un poco los bancos, puertas adentro lo están haciendo, empezaron una baja de tasa más abrupta para estos clientes que se dan cuenta que no pueden pagar. Pero de base es que los salarios tienen que recuperar su poder adquisitivo para poder salir de este loop en el cual no tenés un problema financiero, tenés un problema económico”.

—

Infobae te acompaña cada día en YouTube con entrevistas, análisis y la información más destacada, en un formato cercano y dinámico.

• De 7 a 9: Infobae al Amanecer: Nacho Giron, Luciana Rubinska y Belén Escobar.

• De 9 a 12: Infobae a las Nueve: Gonzalo Sánchez, Tatiana Schapiro, Ramón Indart y Cecilia Boufflet.

• De 12 a 15: Infobae al Mediodia: Maru Duffard, Andrei Serbin Pont, Jimena Grandinetti, Fede Mayol y Facundo Kablan.

• De 15 a 18: Infobae a la Tarde: Manu Jove, Maia Jastreblansky y Paula Guardia Bourdin; rotan en la semana Marcos Shaw, Lara López Calvo y Tomás Trapé

• De 18 a 21: Infobae al Regreso: Gonzalo Aziz, Diego Iglesias, Malena de los Ríos y Matías Barbería; rotan en la semana Gustavo Lazzari, Martín Tetaz y Mica Mendelevich

Seguinos en nuestro canal de YouTube @infobae.