A lo largo de la gestión de Javier Milei se implementaron una serie de reducciones y eliminaciones de diversos impuestos. Estas medidas adquieren mayor relevancia en un contexto de estancamiento económico, ya que la recaudación nacional disminuyó y, con ella, los fondos asignados a las provincias por coparticipación. Aunque el Gobierno destaca la baja de la presión impositiva, sus efectos no alcanzaron a todos los sectores por igual.

Durante el 7º Foro de Inversiones & Negocios, que se realizó el jueves en Mendoza, el ministro de Economía, Luis Caputo, sostuvo que lo que necesita el país es que se sigan bajando impuestos, pero reconoció que enfrentan dificultades para poder hacerlo. “Producto de todo lo que hemos hecho en el pasado, de esa desconfianza que generamos, Argentina necesita un ancla fiscal muy, muy sólida. Nosotros, para poder bajar impuestos, necesitamos tener un superávit mayor que el que necesitamos para pagar los intereses de la deuda”, comentó.

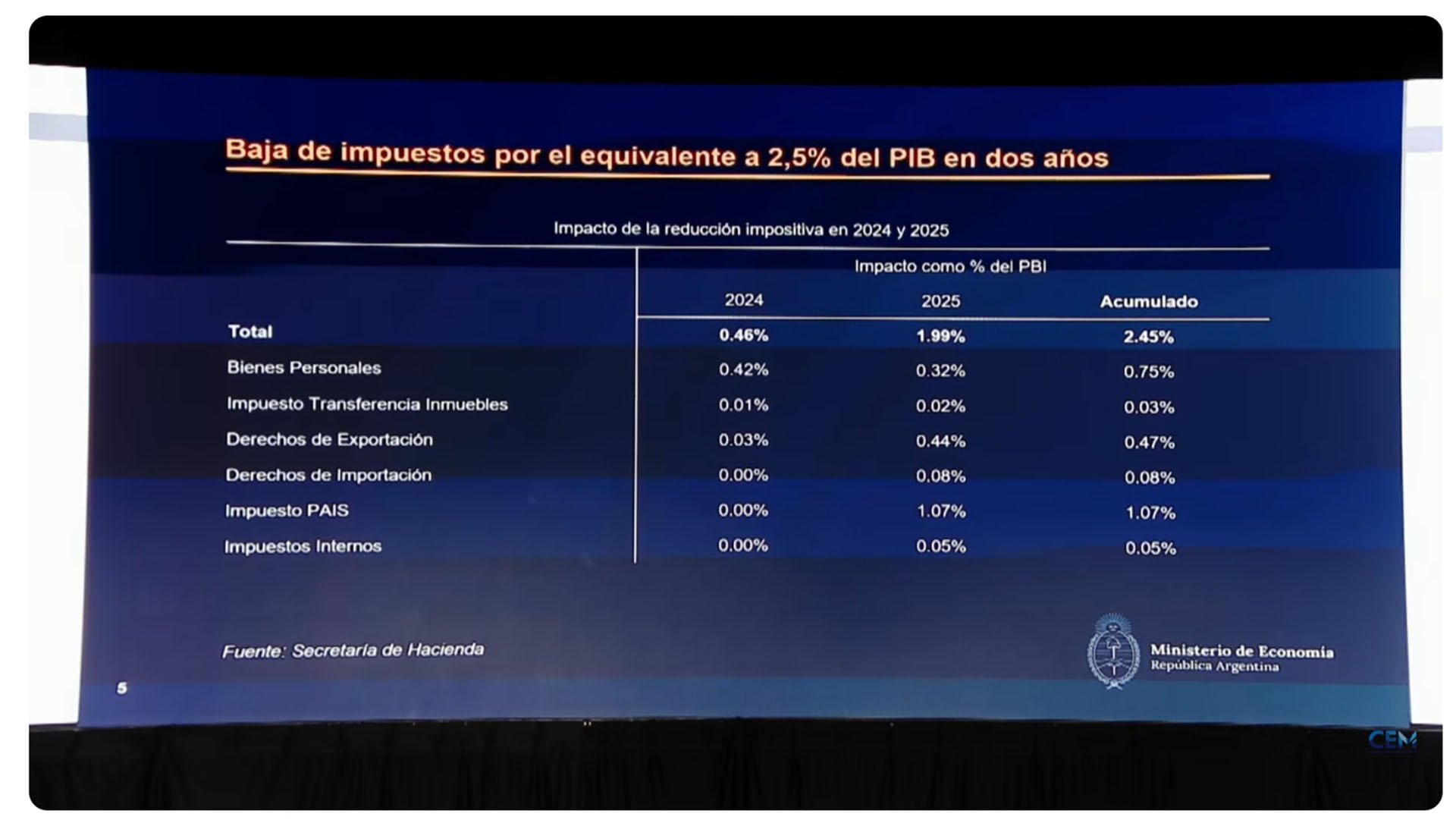

Durante su presentación en Mendoza, en el evento organizado por el gobernador Alfredo Cornejo, Caputo expuso ante empresarios y funcionarios todos los impuestos que bajó y eliminó el Gobierno en los más de dos años de mandato de Milei. De acuerdo a datos oficiales de la Secretaría de Hacienda, el costo fiscal acumulado hasta 2025 alcanza el 2,45% del Producto Interno Bruto (PIB). El impacto de cada tributo se refleja en las cuentas públicas y en la estructura de incentivos de la economía.

Los impuestos que redujo el Gobierno

El ajuste más relevante se observa en el Impuesto sobre los Bienes Personales, que grava el patrimonio individual por encima de ciertos mínimos. La rebaja aplicada en este tributo representa un impacto acumulado de 0,75% del PIB, con 0,42% en 2024 y 0,32% en 2025. Pero esta reducción beneficia principalmente a los contribuyentes de mayor patrimonio relativo, aliviando la carga fiscal sobre quienes poseen activos más elevados.

En el caso del Impuesto a la Transferencia de Inmuebles (ITI), la reducción es mucho más acotada, ya que solo significa un 0,03% del PIB a lo largo de dos años. Este tributo involucra operaciones inmobiliarias realizadas por personas físicas que venden inmuebles adquiridos antes de la imposición del impuesto a las ganancias sobre esas transacciones.

Respecto a los derechos de exportación, la baja aprobada impacta en sectores exportadores como la agroindustria y complejos industriales. El costo fiscal llega a 0,47% del PIB, repartido entre 0,03% en 2024 y 0,44% en 2025. Esta medida apunta a mejorar la competitividad externa y la generación de divisas, bajo la óptica del oficialismo. Por otro lado, los derechos de importación también sufrieron una reducción, aunque de menor magnitud. El impacto fue de 0,08% del PIB en 2025. El abaratamiento de insumos y bienes importados favorece tanto a consumidores como a empresas que dependen de componentes extranjeros, al tiempo que reduce la protección sobre sectores industriales locales.

Una de las bajas más significativas recae sobre el Impuesto PAIS, que en 2025 representa el 1,07% del PIB. Este tributo, que afectaba operaciones ligadas al acceso a divisas, importaciones y consumos en el exterior, ya no rige en las mismas condiciones, lo que reduce el costo de muchas transacciones tanto para empresas importadoras como para consumidores finales. En menor escala aparecen los impuestos internos, con un recorte de 0,05% del PIB en 2025. Aunque durante este año el porcentaje aumentará, ya que la reforma laboral que se aprobó la semana pasada en el Congreso incluye una baja adicional.

A pesar de las reducciones que se realizaron a lo largo del año pasado, el Gobierno logró un superávit financiero de las cuentas públicas de 0,2% del PIB en 2025. En caso de poner la lupa solo sobre el resultado primario, que no contempla el pago de intereses de deuda, el excedente se incrementa a 1,4% del producto.

Impacto desigual

El detalle oficial, exhibido en la presentación de Caputo, muestra que las bajas no son homogéneas. El CEO de SDC Asesores Tributarios, Sebastián Domínguez, analizó el esquema y sostuvo: “La reducción que muestra la presentación no es homogénea desde el punto de vista distributivo. Incluye impuestos de naturaleza muy distinta, por lo que el impacto social también es diferente según cada caso”.

Domínguez remarcó que la disminución en Bienes Personales tiene “un sesgo más claro hacia contribuyentes de mayor capacidad contributiva”, mientras que la rebaja en derechos de exportación impacta directamente en sectores exportadores. Sobre el ITI, el experto resaltó que su efecto distributivo resulta acotado por el bajo peso que tiene en la recaudación total y porque apunta a un universo pequeño de operaciones inmobiliarias.

En cuanto a los derechos de importación, Domínguez explicó que la reducción puede favorecer tanto a consumidores como a empresas que usan insumos importados, aunque también disminuye la protección para sectores industriales locales. Respecto al Impuesto PAIS, sostuvo que su eliminación reduce el costo de operaciones asociadas a compras de divisas e importaciones, beneficiando a empresas y consumidores según la operatoria.

En paralelo, el informe de Iaraf sobre recaudación nacional refleja que la presión tributaria nacional bajó entre 2023 y 2025, acompañando la política de reducción impositiva ya aplicada por el Gobierno. Los datos del instituto muestran cómo la carga fiscal disminuyó en ese período, en línea con el costo fiscal acumulado del 2,45% del PIB expuesto por la Secretaría de Hacienda.

El análisis de Domínguez subraya que el paquete de rebajas incluye medidas de efectos diversos: algunas benefician más a quienes tienen mayor patrimonio, otras apuntan a sectores productivos específicos y algunas pueden influir sobre precios, consumo o actividad económica en general. El efecto distributivo, según el tributarista, “depende del impuesto que se analice y no del paquete en su conjunto”.

La estrategia oficial

Durante su exposición en Mendoza, Caputo explicó que el desafío del Gobierno pasa por sostener superávit fiscal para continuar reduciendo impuestos. En tal sentido, sostuvo que es necesario avanzar en la formalización del empleo y ampliar la base de trabajadores registrados, dado que casi la mitad de los argentinos se desempeña en la informalidad. Además, señaló que el crecimiento económico es clave, ya que por cada cuatro puntos de aumento en el PBI, la recaudación fiscal sube un punto, lo que equivale a unos 7.000 millones de dólares. A su juicio, el objetivo debe ser alcanzar tanto la formalización laboral como el crecimiento económico.

En medio del enfrentamiento con la Unión Industrial Argentina, Caputo descartó la devaluación como recurso para ganar competitividad y argumentó: “La forma de ganar competitividad es bajando impuestos a nivel de Nación, a nivel de provincias y a nivel de municipios donde se cobran tasas que afectan directamente. Esa es la forma en la que vamos a seguir actuando a nivel de Gobierno, a la que aspiramos que las provincias y municipios nos acompañen y generar la confianza suficiente para que el sector privado invierta en tecnología para ofrecer a la gente mejores productos y a menos precio”.

La estrategia oficial combina la baja de tributos con el objetivo de mantener el gasto controlado, formalizar el empleo y estimular el crecimiento económico para evitar nuevas subas impositivas. La administración económica plantea que este enfoque permite sostener los ingresos públicos y, al mismo tiempo, aliviar la presión fiscal sobre los distintos sectores de la economía argentina.