La indumentaria en Argentina ha sido históricamente un tema de discusión por la tensión que genera entre los costos para producir y los precios para consumir. No ha sido extraño ver argentinos cruzar la cordillera para comprar ropa, aprovechar unas vacaciones en el exterior para abastecer el armario o, más recientemente, recurrir a la importación directa a través de plataformas digitales, en su mayoría asiáticas.

El debate vuelve a tomar fuerza por un cambio en el contexto: luego de años de restricciones, una mayor apertura comercial y diferentes medidas económicas dejaron al sector expuesto a la competencia externa.

Como punto de partida, se toman datos elaborados por Focus Market, que comparan cuánto cuesta vestir a dos personas (un hombre y una mujer) en 2026 en Argentina frente a países seleccionados, medido en dólares. Para ampliar el análisis, se retoman los datos relevados en 2024 y se reconstruye la evolución de la misma canasta a lo largo de dos años.

La canasta de indumentaria utilizada incluye, para el hombre, una camiseta estampada, jeans de moda, zapatillas urbanas y un perfume de 100 ml EDT; y para la mujer, una blusa o camisa informal, bermuda o short, sandalias, un perfume de 50 ml EDP y un bolso o cartera.

En 2024, un conjunto de prendas y calzado costaba USD 1.049 en Argentina. En 2026, ese mismo conjunto pasó a USD 936, bajó 10,8 por ciento

En 2024, el conjunto de prendas y calzado considerado costaba USD 1.049 en Argentina. En 2026, ese mismo conjunto pasó a USD 936, una disminución del 10,8%. Este descenso se explica principalmente por la apreciación del dólar respecto al peso y por una mayor competencia de la ropa importada.

En el resto de los países los precios se incrementaron: en Chile un 31,3%, Brasil 24,3%, Uruguay 19,6% y en Paraguay 10,1%. Así, vestirse en Argentina sigue costando más (en dólares), pero la distancia respecto de los países vecinos es menor a la de hace dos años, con brechas reducidas en hasta 70 puntos porcentuales, como ocurre respecto a Chile.

Respuesta del consumidor

La pregunta relevante es por qué se achicó la brecha y allí se abren distintas aristas del debate. El consumidor busca precios razonables y el productor busca evitar quebrar:

- Desde la demanda, la lógica es simple: se comparan los precios y se compra donde el dinero rinda más.

- Del lado de la oferta, se explica que los precios locales responden a la estructura de costos, la carga impositiva, los costos laborales y la litigiosidad, las dificultades de financiamiento y otros factores que afectan la competitividad.

Es conveniente en este punto evitar la lectura de “buenos y malos”, porque ambos agentes describen restricciones reales. No explica el problema por sí solo reducir la discusión a que la apertura comercial es la causa.

La indumentaria era cara con medidas proteccionistas y el sector ya mostraba fragilidades previas. La apertura contribuyó a acelerar tensiones, pero no inventa de cero un esquema de precios altos ni una estructura productiva vulnerable.

El comportamiento de los precios en dólares no se explica únicamente por lo que ocurrió dentro del sector, sino también por la dinámica cambiaria regional. Durante el período considerado, en Chile, Brasil, Uruguay y Paraguay, las monedas locales se apreciaron respecto al dólar, mientras que en Argentina el peso se depreció. Esta diferencia es relevante porque, cuando una moneda se aprecia, los precios expresados en moneda local se traducen a un valor mayor en dólares, aun cuando la inflación interna sea moderada.

Parte del aumento en dólares observado en los países vecinos se debió menos a un salto de precios y más a un tipo de cambio que se movió a favor de sus monedas. Al mismo tiempo, la caída en dólares de la canasta argentina se vio influida por una dinámica inversa y por el efecto de la competencia importada.

Parte del aumento en dólares observado en los países vecinos se debió menos a un salto de precios y más a un tipo de cambio que se movió a favor de sus monedas

Una fuerte señal de la debilidad estructural del sector se observa en los indicadores del nivel de actividad industrial. Según la última publicación disponible de Indec que refleja la utilización de la capacidad instalada, el rubro “Productos textiles” opera a menos de un tercio de su potencial. En noviembre de 2024, el uso de la capacidad instalada era de 48,2%. En el mismo mes de 2025 cayó a 29,2%. Es un desplome de casi 19 puntos porcentuales interanuales.

Cuando una industria trabaja tan por debajo de su capacidad, no es una simple desaceleración, sino una retracción profunda de la producción, con efectos directos sobre los costos unitarios, el empleo y la sostenibilidad empresarial.

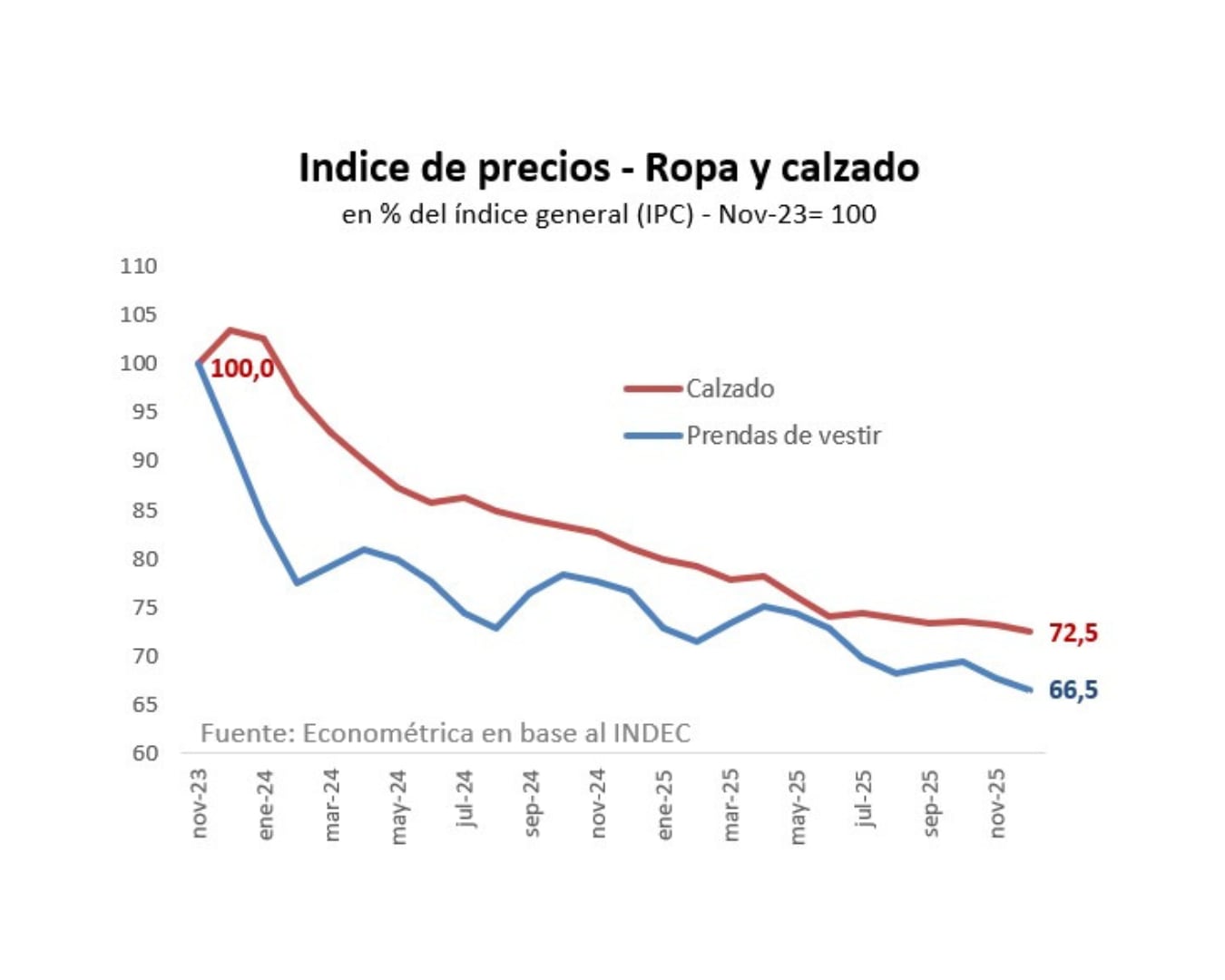

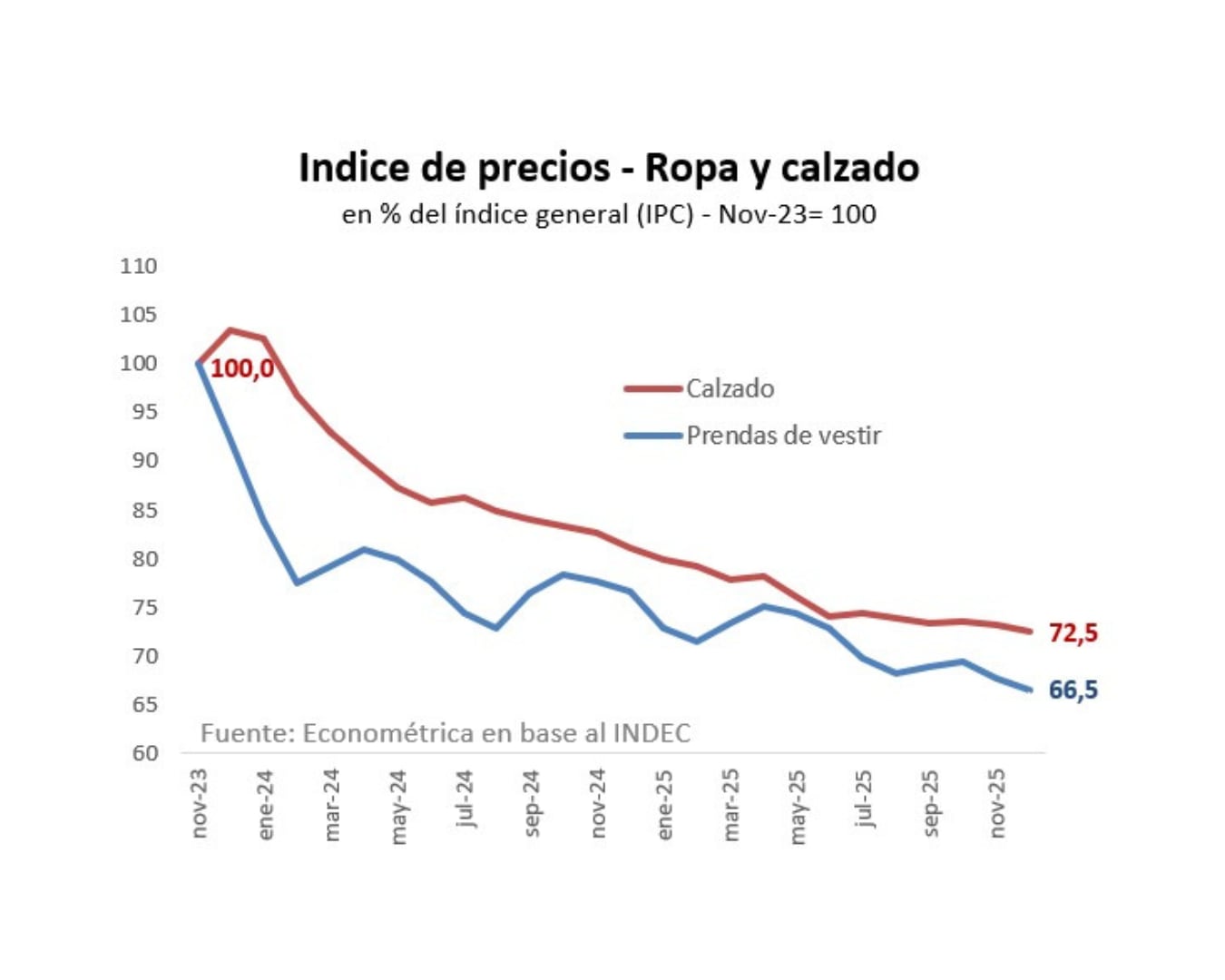

En paralelo, los datos ayudan a comprender por qué la baja en dólares no necesariamente implica una mejora estructural: en pesos y en términos mayoristas el sector siguió aumentando sus precios. En diciembre de 2025, los precios mayoristas de prendas de materiales textiles subieron 6,1% y los de cuero, marroquinería y calzado aumentaron 11,8%, ambos interanualmente. Incluso con una brecha regional menor medida en dólares, el sector no muestra una dinámica de precios compatible con una ganancia de productividad, ya que los costos internos siguen empujando al alza y la corrección relativa parece deberse a otra dinámica.

En términos económicos, la baja en dólares puede explicarse por la combinación de tipo de cambio y competencia importada, pero la estructura de costos domésticos y la dificultad para ganar eficiencia siguen ejerciendo presión. Si la industria pierde escala, trabaja con elevada capacidad ociosa y enfrenta costos crecientes, la consecuencia natural es una competitividad débil. La apertura comercial orientada a la competencia no crea el problema, pero sí expone con mayor crudeza lo que antes quedaba amortiguado por barreras.

Si la industria pierde escala, trabaja con elevada capacidad ociosa y enfrenta costos crecientes, la consecuencia natural es una competitividad débil

El empleo completa el panorama. La evidencia de largo plazo sugiere que las medidas comerciales proteccionistas no sostuvieron el empleo formal. Un informe reciente de Idesa, en base a la Secretaría de Trabajo y la EPH, muestra que los asalariados no registrados y cuentapropistas pasaron de 204.000 a 261.000 entre 2012 y 2023. Mientras que de 2023 a 2025, los asalariados registrados disminuyeron de 105.000 a 97.000, y los no registrados junto con los cuentapropistas lo hicieron en 13.000 personas.

La tendencia es consistente: el empleo formal cae y persisten las modalidades informales que precarizan. Los salarios reales del sector cayeron un 31% entre 2012 y 2025, sumando al análisis que incluso bajo un esquema más cerrado, el empleo formal no creció y, además, perdió poder adquisitivo.

En la misma línea, datos del Ministerio de Capital Humano muestran que en el segundo trimestre de 2025 los puestos de trabajo asalariados registrados tuvieron una caída interanual del 2,1% en “Confecciones” y del 11,2% en “Cuero y calzado”.

El empleador evita riesgos, el trabajador acepta condiciones precarias porque ‘es lo que hay’.

El autor es Analista Económico y director de Focus Market