La estrategia monetaria oficial tiene en vilo a los analistas económicos, debido a la divergencia entre un Banco Central expansivo y un Tesoro contractivo. “Mientras la autoridad monetaria inyecta liquidez mediante la compra de divisas al sector privado, el Tesoro compensa este movimiento, absorbiendo esos pesos principalmente a través de sus licitaciones quincenales”, dice un documento del Ieral, brazo de investigación y estudios de la Fundación Mediterránea.

“La actual configuración implica que el Tesoro defina, al menos parcialmente, la programación monetaria. Hacia adelante, se requiere que el esquema avance hacia un escenario donde la autoridad monetaria recupere la plena autonomía en la definición de la política monetaria y pase a contar con una comunicación clara y consistente de la misma”, dice un análisis firmado por el economista Maximiliano Gutiérrez.

La dinámica actual, agrega, “puede interpretarse una estrategia de pre-financiamiento preventivo, aprovechando el apetito del mercado por instrumentos locales, aun cuando en más de una oportunidad ha tenido que ’entregar premio’, al convalidar tasas de interés más atractivas que las que se observaban en el mercado secundario”.

Quién saca y quién pone

De ese modo, explica, “al tomar más pesos de lo que estrictamente necesita para cubrir los vencimientos inmediatos (ratio de rollover significativamente superior a la unidad), la autoridad financiera logra constituir un colchón de liquidez que mitiga potenciales riesgos futuros de refinanciación ante eventuales episodios de volatilidad que puedan llegar a plantearse, dado el exigente cronograma de vencimientos en pesos que deberá afrontar en lo que queda del año”. Pero eso, advierte Gutiérrez, “olantea un trade-off evidente: la absorción excedente de pesos presiona la estructura de tasas de interés de muy corto plazo”

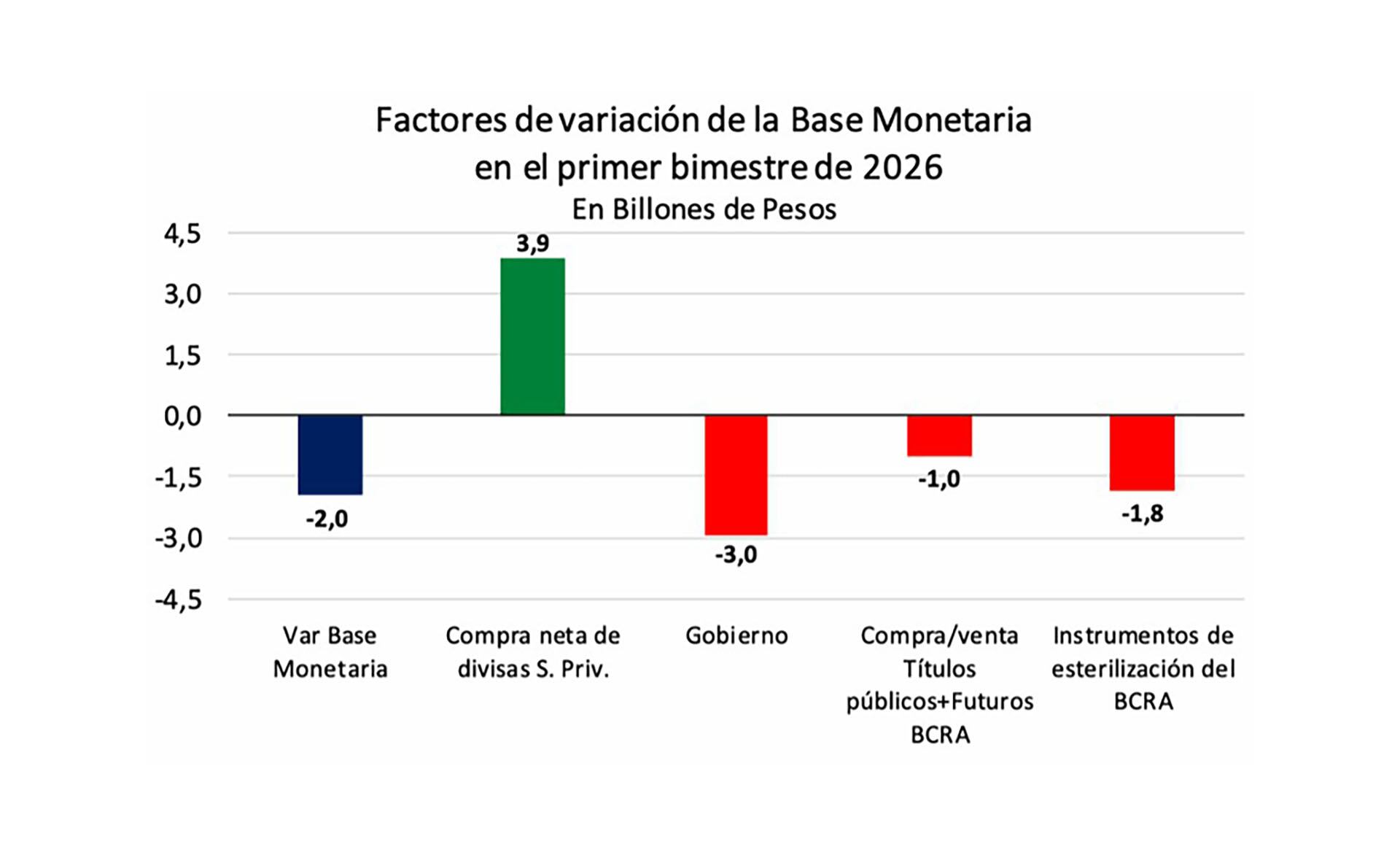

Un gráfico del informe resume los factores de variación de la base monetaria durante el primer bimestre, con una caída neta de USD 2 billones (millones de millones), una contracción monetaria equivalente a poco más de USD 1.400 millones.

“La acumulación de reservas se ha consolidado como el único factor de expansión monetaria”, dice el documento, que precisa entre primer bimestre y las primeras 3 ruedas de marzo, el BCRA acumuló compras por USD 2.827 millones. Elevando su ritmo de intervención diaria de USD 58 millones en enero a USD 86 millones en febrero. Aun así, la base monetaria se contrajo, como muestra el gráfico.

Por caso, el martes 24 de febrero el BCRA informó compras por USD 48 millones, pero ese mismo día el tesoro vendió dólares por USD 72 millones. Y el jueves 26, mientras el Central compró USD 41 millones, el tesoro vendió por USD 51 millones.

El gobierno parece apuntar así a mantener el dólar en torno de $1.400, como herramienta anti-inflacionaria. Mientras el dólar bajaba en el mercado mundial, esa política era relativamente amortiguada por el contexto externo. Pero con la suba del dólar tras el inicio de la guerra en Medio Oriente, el peso quedó a contramano de otras monedas, como el real brasileño, que se devaluó respecto al dólar, acentuándose la pérdida de competitividad bilateral con el mayor socio comercial de la argentina.

Cuándo empezó la volatilidad

“En síntesis, la estacionalidad de la demanda de dinero ha actuado como un factor de postergación en el proceso de remonetización, condicionando la trayectoria de la base monetaria. Si bien la autoridad monetaria mantuvo una posición compradora en el mercado de cambios durante las primeras semanas de 2026, el impacto expansivo de dichas intervenciones fue íntegramente esterilizado”, dice Gutiérrez, cuyo informe precisa el inicio del ciclo de alta volatilidad de las tasas en julio del año pasado, cuando el gobierno inició el retiro de las Lefis, una acción que provocó fuertes remezones en los mercados financiero y cambiario.

“La combinación de una liquidez restrictiva, sujeta a cambios abruptos, y las intervenciones discrecionales del Banco Central (como la apertura de ventanillas o ajustes puntuales de encajes) fomenta episodios de elevada volatilidad de las tasas. Esta incertidumbre actúa como un costo adicional, imponiendo a las tasas un piso más elevado del que resultaría en un escenario de mayor previsibilidad”, describe el documento, que identifica la tasa de caución a un día “como el principal termómetro de la liquidez disponible”.

Así lo explica: “cada vez que el Tesoro logró un rollover superior al 100%, “seca” la plaza e impulsa al alza la caución. Dicha tendencia suele revertirse gradualmente a medida que el BCRA inyecta pesos mediante la compra de divisas”.

Según Gutiérrez, “esta elevada volatilidad en las tasas cortas, incluyendo marcadas fluctuaciones intradiarias, resulta disfuncional para el sistema. La incertidumbre resultante no solo obstaculiza la toma de decisiones estratégicas, sino que altera la operatividad financiera al forzar un acortamiento precautorio en los plazos de cualquier de cualquier decisión financiera”.

El documento analiza el rendimiento de las Lecaps (Letras de Capitalización) y la “arquitectura” de la curva de tasas en pesos y el comportamiento de las tasas activas (las que pagan los tomadores de crédito) y pasivas (las que pagan los bancos) en lo que llama “la era de la volatilidad” y finalmente se pregunta hay espacio para recortar las tasas de interés, hoy en niveles reales (esto es, descontada la inflación) muy altos. Por caso, precisa, “la tasa real de adelantos en cuenta corriente, el canal de financiamiento más ágil, se disparó desde el 2% hasta un pico de casi el 21% anual a finales de febrero, para iniciar marzo en el rango del 2/2,5% anual”. En tanto, agrega, las tasas para préstamos personales, que habían ido descendiendo hasta fines de enero, volvieron a empinarse y están actualmente en cerca del 14% real anual, algo que está detrás del fuerte aumento de la morosidad en ese segmento de la actividad bancaria.

Al plantearse si hay espacio para recortar las tasas Gutiérrez explica que eso depende de tres factores: la tasa libre de riesgo de EEUU (esto es, la que pagan los bonos del Tesoro norteamericano) las expectativas de depreciación cambiaria y el nivel de riesgo país. “Si la tasa nominal local pasara a ubicarse por debajo de la suma de estos tres componentes, se reduce el incentivo a mantenerse en pesos y con ello se impulsaría una dolarización de carteras, comprometiendo la demanda de dinero”, señala. Y en el actual contexto, indica, “no se vislumbra un margen para profundizaciones adicionales a la baja en las tasas en pesos durante el corto plazo”.

Además, la persistencia de la inflación limita aún más el margen para nuevos recortes de tasas. En suma, “la volatilidad de las tasas es inherente al esquema monetario vigente y la actual configuración caracterizada por un Banco Central expansivo y un Tesoro contractivo tiende a exacerbar dicha inestabilidad”.

Duras de bajar

En lo inmediato, dice Gutiérrez, “la ausencia de cambios significativos en la tasa libre de riesgo de EEUU, en las expectativas de depreciación y en la prima de riesgo país, limitan la proyección de descensos adicionales en las tasas en pesos. A este escenario se suma una inflación persistente para el primer trimestre, lo que restringe el margen de maniobra sobre las tasas nominales ante la necesidad de preservar rendimientos reales en terreno positivo. Sucede que la estabilidad del esquema monetario-cambiario “está supeditada a la credibilidad de las bandas y al anclaje de las expectativas de depreciación. Ante la ausencia de estas condiciones, tanto el atractivo de las tasas en pesos como la eficacia de los instrumentos de cobertura se verían severamente limitados frente a eventuales episodios de dolarización de carteras”.