El último informe de la Bolsa de Comercio de Rosario (BCR) destacó que la soja volvió a posicionarse como el motor de la agroindustria argentina. El poder de compra local alcanzó su mayor nivel en más de doce meses, impulsado por la demanda externa, principalmente de China, y por una mejora del 27% tras la reducción permanente de los derechos de exportación (DEX). Esta dinámica abre una ventana de alivio en materia de ingreso de divisas y se proyecta que septiembre cierre con embarques récord.

Las razones del repunte

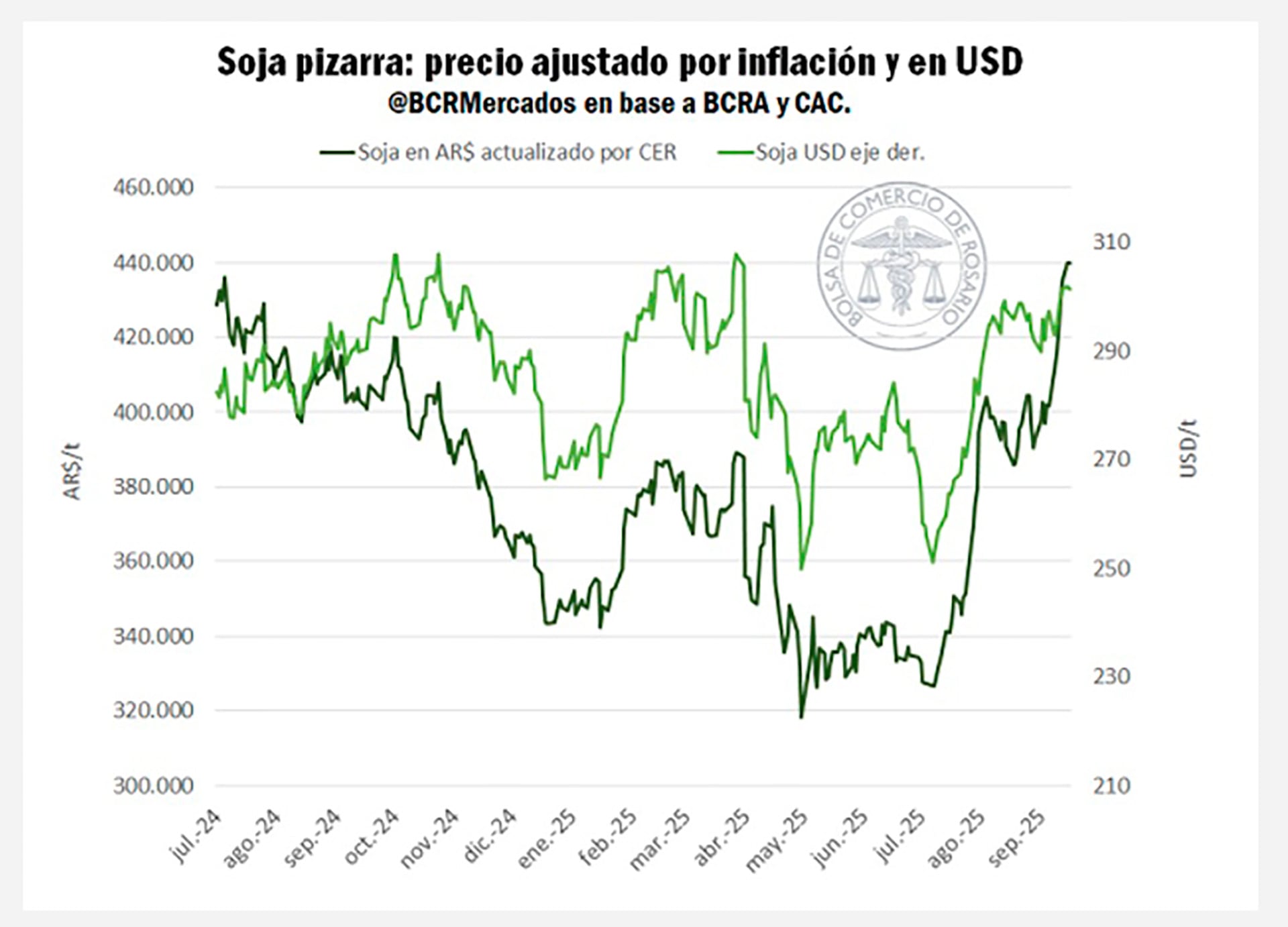

“El poder de compra de una tonelada de soja en el mercado local llegó a máximos en más de un año y es un 27% más alto desde que se redujeron permanentemente los derechos de exportación”, indicó la BCR en su reporte semanal. Durante los últimos días, la pizarra local llegó a USD 300 por tonelada, un valor equivalente al FAS teórico de la exportación de poroto y derivados.

Según el relevamiento, la fuerte tracción de la demanda externa está empujando los precios internos. La Bolsa remarcó que “realmente la alta demanda externa por productos del complejo soja argentino está traccionando fuertemente el mercado interno, haciendo que la soja sea el grano con más volumen de comercialización diaria”. Este escenario genera una puja constante entre compradores que mantiene los precios cerca de sus máximos.

Uno de los factores determinantes fue el redireccionamiento de compras de China hacia Sudamérica. El organismo detalló que “el aluvión de compras chinas está rompiendo con la estacionalidad típica de la demanda por poroto que vimos durante los últimos cuatro años”. Con este impulso, septiembre podría cerrar con 1,8 millones de toneladas exportadas, lo que sería la mejor marca mensual de la historia.

En términos acumulados, los embarques de la campaña alcanzarían los 7,1 millones de toneladas, el mayor volumen en nueve años y más del doble de lo registrado en promedio desde la campaña 2020/21.

Exportaciones industriales y desafío de originación

El informe de la BCR señaló que, hasta el momento, el avance de las exportaciones industriales se encuentra apenas dos puntos porcentuales por debajo del promedio histórico para esta altura del año. En equivalentes de soja, esto representa unas 20 millones de toneladas transformadas en aceite y harina, apenas 1 millón menos que en 2024.

Un dato relevante es que las importaciones de poroto de soja vienen siendo un 16% menores frente al año pasado, lo que resalta aún más la necesidad de originar producción local. “El ritmo de comercialización local es, en términos proporcionales a la oferta, el más alto en seis años”, precisó la BCR.

Sin embargo, todavía queda un desafío importante: entre la exportación y la industria deben originar 11,5 millones de toneladas adicionales (neto de importaciones) para cumplir con las proyecciones de la campaña. Se trata de un volumen que no se observaba desde hace casi una década.

Trigo: competitividad y cumplimiento del programa

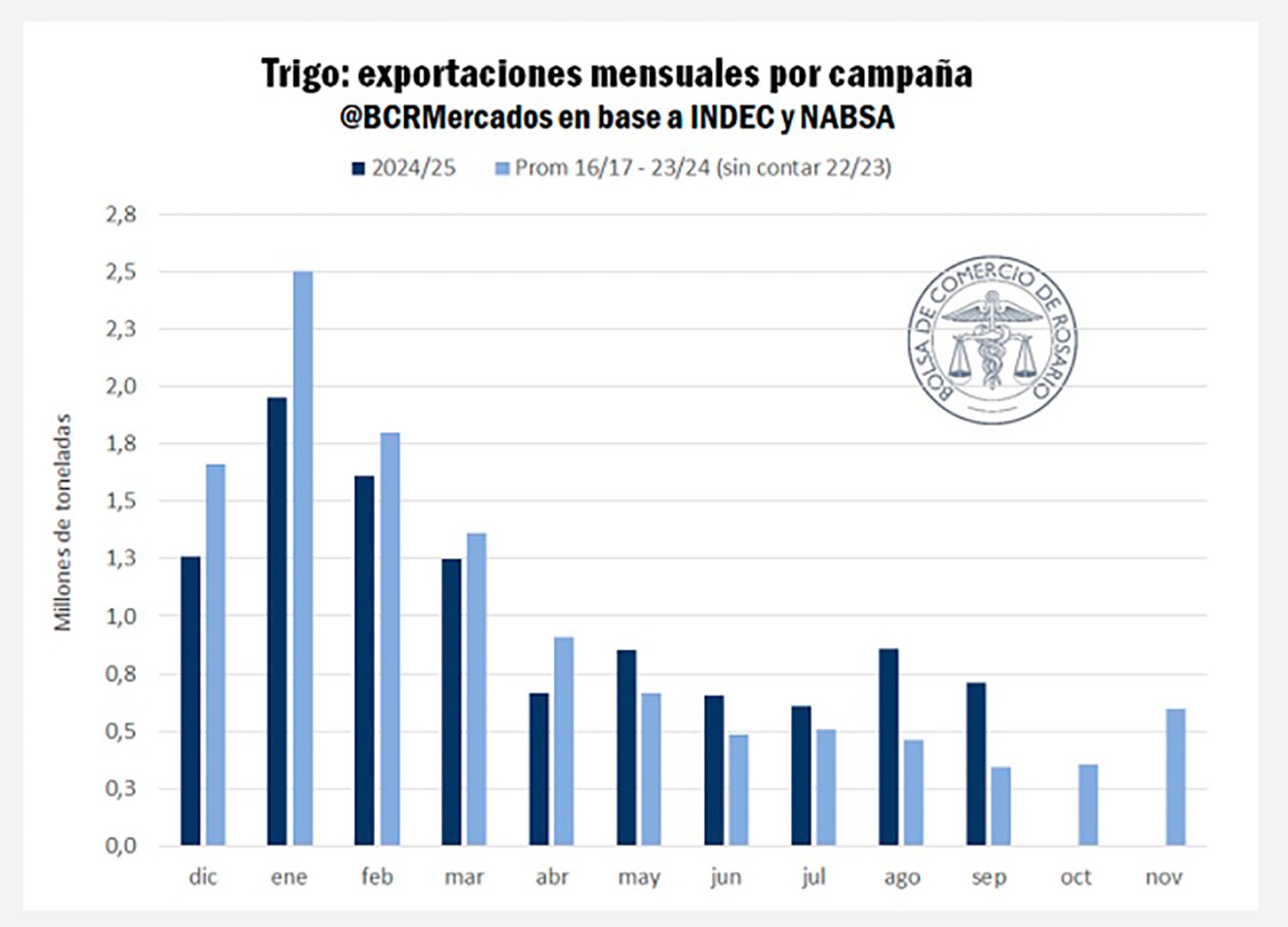

El reporte también analizó la situación del trigo. La Bolsa de Rosario señaló que “la alta competitividad del trigo argentino le valió para ponerse al día con el programa exportador”. Con los embarques previstos hasta septiembre, el acumulado de la campaña llegaría a 10,4 millones de toneladas.

Si bien aún faltan cerca de 1 millón de toneladas por embarcar entre octubre y noviembre para cumplir las proyecciones, el sector exportador ya cuenta con más de 12,5 millones de toneladas adquiridas, lo que asegura el cumplimiento de los compromisos.

Este desempeño se explica por la mejora en la competitividad del trigo argentino, cuyo FOB se ubica en niveles similares a los principales orígenes europeos y del Mar Negro. El contrato de futuros en el mercado local también reflejó una leve mejora, ajustando cerca de USD 188 por tonelada.

De acuerdo con la BCR, restan por vender unas 5,5 millones de toneladas, cifra que se aproxima a los 5,2 millones que se espera trasladar a la próxima campaña. Esto ha llevado a un ajuste de la oferta esperada para 2025/26, quitando presión bajista sobre las cotizaciones futuras.

Maíz: lenta salida externa y desafíos

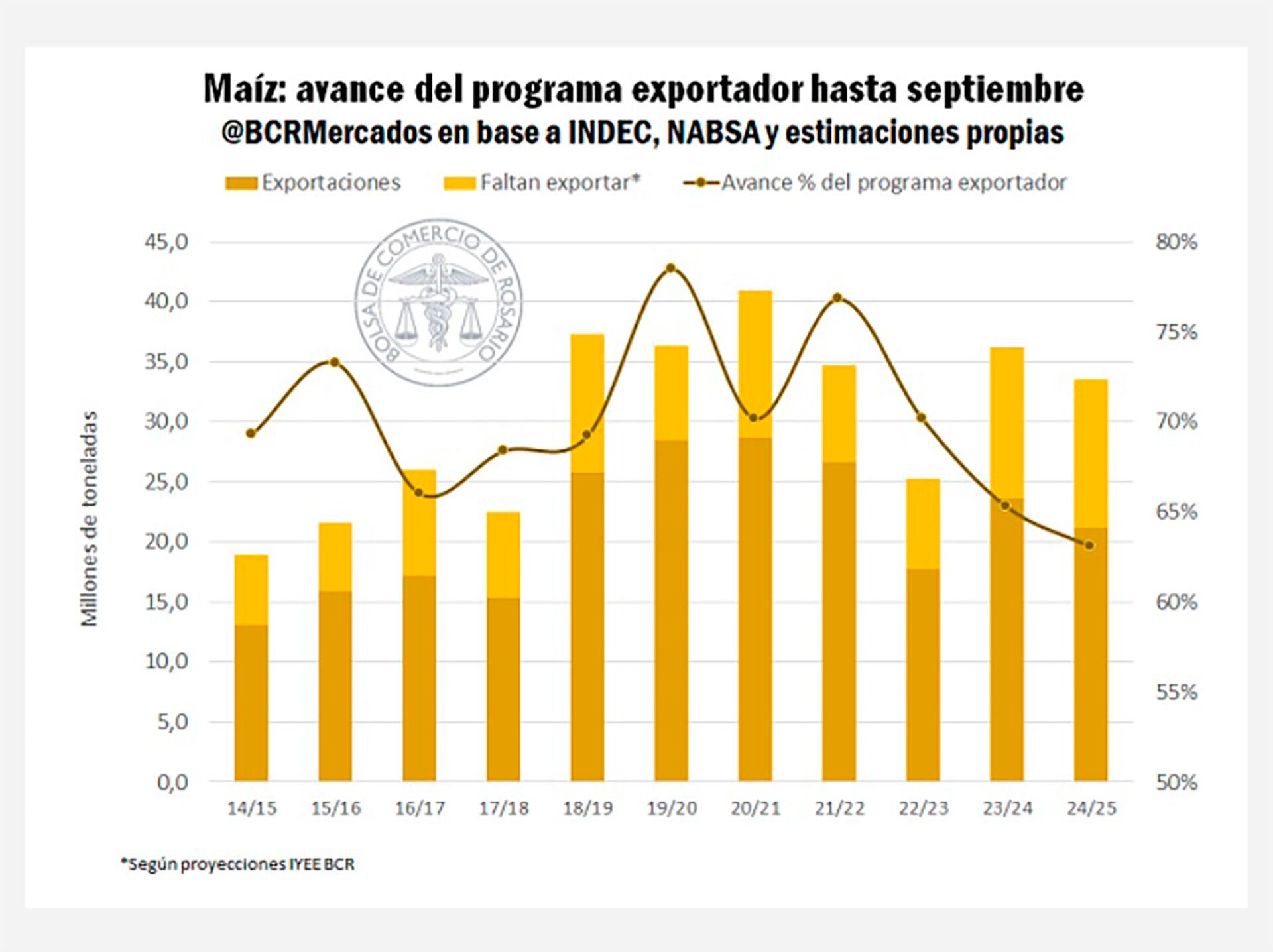

El panorama para el maíz es distinto. “El ritmo de compras por maíz es el más bajo en diez años”, advirtió la BCR. Hasta septiembre se habrían exportado 21 millones de toneladas, un 11% menos que en igual período de 2024.

Las Declaraciones Juradas de Ventas al Exterior (DJVE) acumulan 22 millones de toneladas, mientras que las compras en el mercado local suman 24,5 millones. Esto implica que para alcanzar la proyección de 33,5 millones de toneladas exportadas en la campaña, aún deben originarse 8,9 millones adicionales, un volumen inédito para esta altura del año.

La Bolsa subrayó que, en 2024, el mercado ya había enfrentado una situación similar, aunque el desafío actual es aún mayor: se requieren 2,3 millones de toneladas más que el año pasado.

El desempeño del último trimestre será clave. La entidad recordó que en 2024 el sector logró una performance destacada hacia el final de la campaña y que esa dinámica deberá repetirse para alcanzar las metas.

En materia de precios, los contratos hacia abril de 2026 rondan los USD 200 por tonelada, mientras que el FAS teórico se ubica en torno a los USD 170. En el mercado de futuros local se negocia entre USD 177 y USD 178. En tanto, en Chicago, los valores se mantienen cerca de USD 167 por tonelada, con cierta volatilidad tras el último informe del USDA.