El gobierno de Javier Milei aseguró que la demanda de dólares cayó de forma significativa en noviembre tras sortear un período de volatilidad cambiaria antes de las elecciones legislativas. Bajo los cálculos del equipo económico, la dolarización preelectoral trepó a USD 35.000 millones, aunque el proceso comenzó a revertirse en noviembre por un desarme de posiciones en moneda extranjera.

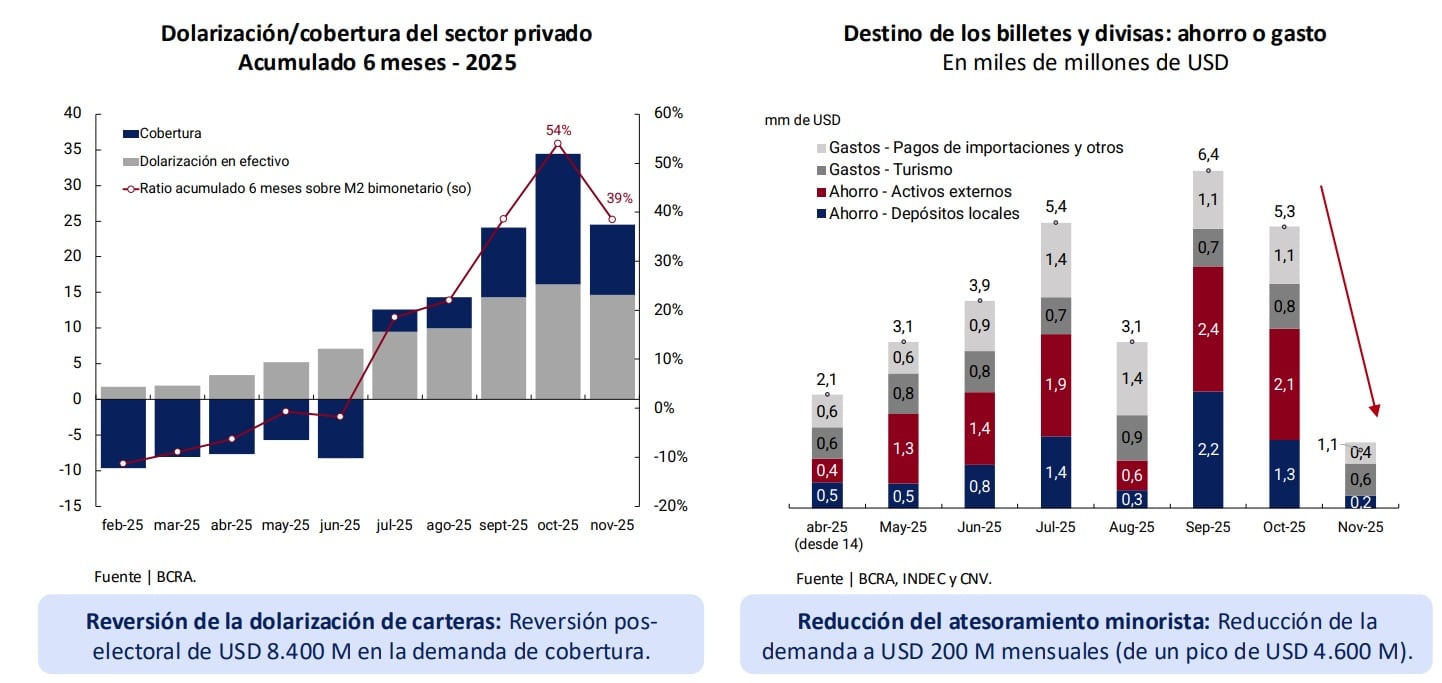

Vladimir Werning, vicepresidente del Banco Central de la República Argentina (BCRA), realizó una presentación en el Seminario Internacional LarrainVial. Allí, brindó un diagnóstico sobre la evolución reciente de los mercados y el sistema financiero. En ese contexto, aseguró que la cantidad de dólares demandados se redujo de USD 5.300 millones en octubre a USD 1.100 millones en noviembre, luego de la fuerte volatilidad electoral. Esta caída reflejó un cambio abrupto en las preferencias de los ahorristas y la percepción de riesgo en el país, señaló el funcionario ante un público compuesto por referentes locales e internacionales.

Al mismo tiempo, el disertante subrayó que, una vez pasados los comicios, la demanda de dólares y la cobertura cambiaria descendieron sin anuncios sobre cambios en el régimen económico. De acuerdo a las estimaciones oficiales, la reversión poselectoral fue de USD 8.400 millones. A la vez, anticipó que se produjo una reducción en el atesoramiento minorista a USD 200 millones mensuales en noviembre desde un pico de USD 4.600 millones en septiembre. Si la estadística se amplía a gastos turísticos y por pago de importaciones, el guarismo trepa a USD 1.100 millones para noviembre, un contraste notable respecto a los USD 5.300 millones de octubre y los USD 6.400 millones de septiembre. El documento no aclara si se trata de datos provisorios o definitivos del undécimo mes del año.

Según el representante del BCRA, la economía local atravesó “un cisne negro”: un shock político y electoral que impulsó una dolarización inédita en el sistema financiero y dio lugar a un desplome en la demanda de pesos. Este fenómeno se distinguió por su magnitud y por la rapidez con la que los agentes económicos reaccionaron a los temores sobre el futuro. “La historia de ajustes cambiarios en años electorales pesó sobre la confianza: el miedo al pasado, y no un desequilibrio económico, impulsó la demanda de dólares en 2025”, afirmó Werning. Según estimaciones oficiales, la dolarización ascendió a USD 35.000 millones, equivalente a más de 50% del M2, en la antesala de los comicios.

Bajo la perspectiva del directivo, las presiones cambiarias surgieron por expectativas electorales pesimistas y no por un deterioro de los fundamentos económicos, lo que derivó en una “crisis de confianza transitoria” que afectó la demanda de dinero y provocó que la política monetaria exigiera una reacción poco convencional. “Ante la aversión al riesgo y con el propósito de eliminar el exceso de oferta de dinero, se endureció la política monetaria en año electoral”, puntualizó la presentación.

La estrategia de la autoridad monetaria frente a esta situación combinó la restricción de la liquidez y la suba de encajes como herramientas principales para controlar la expansión del circulante de pesos, los dos pilares del apretón monetario. La falta de pesos en el mercado redundó en un alza de las tasas de interés, un encarecimiento de los créditos y una baja del endeudamiento de empresas. Ese proceso comenzó a revertirse luego del triunfo del oficialismo en las urnas.

Durante otro tramo de su exposición, Vladimir Werning consideró que la reducida profundidad de los mercados cambiarios y monetarios intensificó la volatilidad financiera y limitó la eficiencia de los mecanismos de transmisión de la política monetaria.

En cuanto al desempeño de los mercados, detalló que el Mercado Libre de Cambios (MLC) operaba entre USD 400 y USD 600 millones por día antes de las elecciones, pero en jornadas de tensión la liquidez cayó incluso por debajo de USD 200 millones. Respecto al mercado monetario a un día, Werning evaluó que la liquidez aumentó gradualmente y ayudó a reducir la volatilidad, aunque tras la eliminación de las LEFI, el mercado funcionó a un tercio de su nivel promedio de meses anteriores.

El impacto macroeconómico del episodio, según opinó Werning, se sintió de manera moderada. “El costo incurrido en actividad e inflación fue acotado relativo al tamaño del shock”, afirmó. Las tasas de interés a un día y los rendimientos de títulos del Tesoro también experimentaron caídas, ubicándose en niveles inferiores a los existentes durante el funcionamiento de las LEFI luego del proceso electoral. “Confianza en la competencia de monedas: los ahorristas que rotaron sus portafolios hacia el dólar lo hicieron manteniendo sus ahorros dentro del sistema bancario”, sumó.

La autoridad del Central también destacó el regreso de las empresas a los mercados internacionales de deuda. “Se observa un repentino fin de la actitud de wait and see corporativa y la reapertura inmediata del mercado para financiamiento de empresas”, sostuvo, en relación a los más de USD 4.000 millones que colocaron las compañías en Obligaciones Negociables (ON) entre noviembre y diciembre.

Además, el vicepresidente del BCRA puntualizó que las variables clave, como el riesgo país y las tasas de interés, se normalizaron tras las elecciones sin necesidad de modificar la política de compra de reservas. En cuanto al indicador elaborado por JP Morgan, experimentó una comprensión de más de 450 puntos básicos hasta las 624 unidades actuales. En el segundo caso, los rendimientos recortaron más de 30 puntos porcentuales.

El funcionario puntualizó que, a pesar de una volatilidad financiera significativa, el impacto sobre la actividad y la inflación resultó controlable en el marco de la crisis. Insistió en la idea de que el evento que atravesó la economía respondió, principalmente, a un shock de expectativas políticas y no a debilidades propias del régimen económico vigente. La reversión en la demanda de dólares marcó, según la exposición, un retorno a la dinámica de normalización de los mercados y señalizó el efecto de las políticas adoptadas durante el año electoral.