En el inicio de 2026 coexisten indicadores económicos positivos y negativos en Argentina, pero destaca la continuidad del proceso de estabilización, sostenido por el mantenimiento del superávit fiscal y una política monetaria que busca normalizar el régimen cambiario.

Tras años de desequilibrios, el pilar central del programa económico continúa siendo el ordenamiento de las cuentas públicas. En este escenario, algunos organismos internacionales como el Banco Interamericano de Desarrollo (BID) proyectan un crecimiento cercano al 3,8% para 2026, posicionando al país como el de mayor crecimiento en la región.

Según los especialistas, este impulso responde a una combinación de factores macroeconómicos y reformas legales que han comenzado a reconfigurar la estructura productiva. Entre ellos, el Régimen de Incentivos para Grandes Inversiones (RIGI) ha sido determinante para destrabar proyectos de gran escala en sectores estratégicos como el petróleo y la minería.

A esto se suma una política de reducción de la presión fiscal, con la baja de retenciones a las economías regionales y la disminución de aranceles de importación, lo que ha abaratado el costo de bienes de capital e insumos clave para la producción.

Las actividades más dinámicas

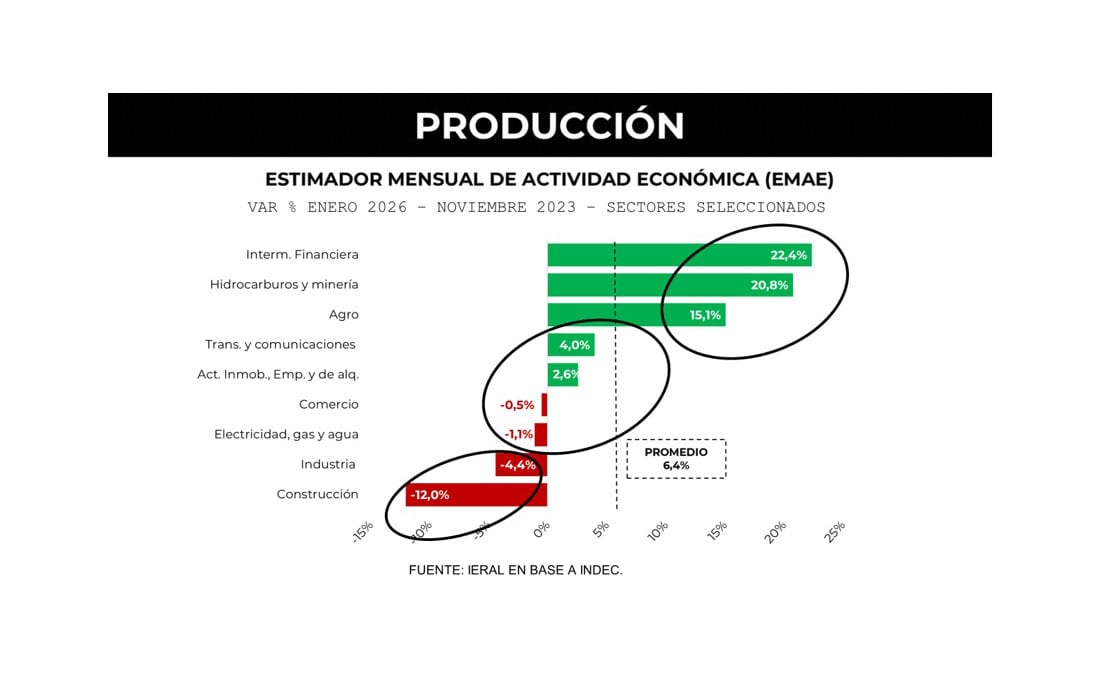

La actividad económica actual se caracteriza por una marcada dispersión. Mientras el nivel agregado de producción muestra signos positivos, sectores como la intermediación financiera, la minería y los hidrocarburos exhiben el comportamiento más dinámico.

Daniel Garro, economista y director de Value International Group, sostiene que la mejora es evidente en áreas donde los precios se han sincerado: “Todo lo que es energía, petróleo, gas, agroindustria, campo y servicios financieros son la parte más pujante y se van a seguir consolidando en el futuro”.

Para Garro, este proceso se profundiza con la reciente baja de retenciones, “marcando un camino donde la macroeconomía ordena el escenario para que la microeconomía resuelva su eficiencia”.

La macroeconomía ordena el escenario para que la microeconomía resuelva su eficiencia (Garro)

José Vargas, director de Evaluecon, describe el modelo como uno de “dos motores”, donde las actividades con ventajas comparativas naturales o tecnológicas lideran la marcha.

Vargas identifica a Vaca Muerta (extracción de petróleo y gas no convencional), la minería (litio y cobre), la agroindustria y los servicios de economía del conocimiento como los grandes ganadores.

Las estadísticas respaldan esta visión. Durante 2025, el sector de intermediación financiera lideró el alza con un 24,7%, seguido por la explotación de minas y canteras con 8%. El sector energético, en particular, logró un superávit récord de USD 7.815 millones, transformándose en un sostén estructural de la balanza comercial argentina.

Osvaldo Giordano, presidente del Instituto de Estudios de la Realidad de América Latina (Ieral), dijo a Infobae que, comparando el nivel de actividad entre noviembre del 2023 (mes previo al cambio de gobierno) y enero 2025 (último dato disponible) aparece que a nivel agregado la producción aumentó, según el EMAE, 6,4%. No obstante, aclaró que la dispersión entre sectores es enorme.

Giordano destacó: “Intermediación financiera, minería e hidrocarburos y agro son los sectores más dinámicos. Los servicios muestran un comportamiento intermedio y por debajo del promedio. Industria y construcción registran fuertes caídas en el nivel de producción”.

Para Giordano, crecimiento de los sectores pujantes dependerá de la celeridad de las reformas estructurales: “Depende de muchos factores, uno muy importante es la velocidad a la que avanzan las reformas que mejoran el entorno para la actividad productiva. Ordenando el sistema productivo más ramas industriales entrarían en el grupo de mayor dinamismo”.

Oportunidades y límites

El fenómeno de Vaca Muerta y la potencia del sector agroindustrial generan lo que los especialistas denominan un “efecto derrame”, aunque con características específicas. Según Vargas, este impacto se canaliza a través de cadenas de valor como la logística, el transporte, la infraestructura y los servicios industriales de metalmecánica.

El impacto de Vaca Muerta se canaliza a través de cadenas de valor como la logística, el transporte, la infraestructura y los servicios industriales de metalmecánica (Vargas)

Daniel Garro observa un cambio demográfico impulsado por estas inversiones: “Está empezando a haber muchas mudanzas, gente que se va de las grandes ciudades hacia el interior. El interior del país es mucho más eficiente que las grandes ciudades al dejar de haber políticas distributivas”. El economista argumenta que el desarrollo de Vaca Muerta beneficia de manera directa e indirecta a quienes se instalan en sus cercanías, expandiéndose luego al resto del país a través del consumo y el turismo.

Por su parte, Osvaldo Giordano aporta una visión más cauta sobre la inmediatez de estos beneficios. Si bien reconoce que sectores como las refinerías de petróleo están en expansión, advierte que el impacto pleno se verá cuando la infraestructura permita disponer de gas abundante a bajo costo, lo que inducirá el desarrollo de múltiples ramas industriales.

Apertura comercial

El RIGI se ha consolidado como una herramienta fundamental, aunque su maduración requiere tiempo. Para Garro, el régimen ha sido un “total éxito”, evidenciado en la cantidad de proyectos aprobados que deben volcar el 40% de la inversión comprometida en sus primeros dos años.

“La idea de Milei era un RIGI para todo el país, una regulación completa que implicara baja de gastos e impuestos mucho más rápida; como no salió, se implementó este esquema para quienes pongan mucha plata”, explica el economista.

Domingo Cavallo, en sus análisis de perspectiva para este año, coincide en que el RIGI brinda argumentos sólidos para el crecimiento, pero subraya la importancia de la secuencia de las reformas. Para el exministro, es vital que se extiendan los incentivos fiscales similares a los del RIGI hacia las pequeñas y medianas empresas, permitiendo que el crecimiento llegue también a los sectores que dependen del mercado interno.

No obstante, Giordano observa: “El RIGI son inversiones que llevan un largo período de maduración. La reducción de retenciones, al ser tan parcial, operó más como un gesto que como un incentivo potente”.

Desmantelar la protección arancelaria afecta negativamente a los sectores protegidos, aunque beneficia a quienes utilizan esos productos como insumos (Giordano)

El director del Ieral advierte también que desmantelar la protección arancelaria afecta negativamente a los sectores protegidos, aunque beneficia a quienes utilizan esos productos como insumos.

El contexto internacional y la “ventana” del litio

El escenario global, aunque es complejo, presenta desafíos geopolíticos que Argentina podría capitalizar. Un informe del BBVA Research resalta que un conflicto prolongado en Medio Oriente elevaría la inflación global, aunque Argentina, como exportador neto de energía, podría ver fortalecido su resultado energético por aumentos en el precio del petróleo.

En la misma línea, el BID destaca la “ventana de oportunidad estratégica” que representa el litio. Argentina integra el “triángulo del litio”, un recurso cuyo valor potencial equivale a varias veces el PBI nacional. Según el organismo, la condición de Sudamérica como una “zona de paz” sin conflictos religiosos ni territoriales de magnitud atrae a las grandes economías que buscan diversificar sus proveedores de minerales críticos para la transición energética.

No obstante, el BID advierte que transformar este potencial en riqueza efectiva depende de la calidad de los marcos regulatorios y la estabilidad política, factores que históricamente han sido obstáculos para el desarrollo sostenido del país.

Desafíos: reservas, inflación y empleo

A pesar de los indicadores positivos en sectores intensivos en capital, la macroeconomía argentina aún enfrenta frentes complejos. La inflación, aunque en descenso, registra una inercia elevada. Tras haber cerrado 2025 en un 31,5%, se proyecta que finalice 2026 en torno al 24%. El proceso de desinflación se ha visto afectado por el ajuste de precios regulados, el precio de la carne y el impacto de los combustibles.

Transformar el potencial del litio en riqueza efectiva depende de la calidad de los marcos regulatorios y la estabilidad política (BID)

Domingo Cavallo alerta que la reducción del índice de riesgo país es incluso más prioritaria que la baja inmediata de la inflación. “Si no baja la tasa de riesgo país, siempre estará como espada de Damocles un posible salto devaluatorio”, sostiene. Para el el exministro, es fundamental alcanzar una liberalización cambiaria completa para que las expectativas de los inversores ayuden tanto a la estabilidad como al crecimiento.

En el plano laboral, la situación es paradójica. A pesar de la expansión del PBI, la tasa de desempleo subió al 7,5% a finales de 2025, el valor más alto para un cuarto trimestre desde 2020. El BBVA destaca que el dinamismo se concentra en sectores con “menor efecto multiplicador sobre el empleo”, lo que limita la percepción de la mejora macroeconómica en los hogares. La informalidad laboral persiste en niveles altos, alcanzando el 43% del total de trabajadores.

Como contrapartida al auge extractivo y financiero, el actual modelo económico impone condiciones extremadamente exigentes para las actividades que crecieron bajo el esquema anterior. Según José Vargas, existen sectores que hoy “luchan por sobrevivir”, especialmente aquellos enfocados exclusivamente al consumo doméstico.

Existen sectores que hoy luchan por sobrevivir, especialmente aquellos enfocados exclusivamente al consumo doméstico (Vargas)

Bajo el subtítulo de actividades en riesgo o con dificultades de adaptación, se evidencia un panorama complejo para diversos sectores. La industria textil y de calzado aparece como una de las más vulnerables debido a su alta sensibilidad ante la apertura de importaciones y la pérdida de la protección arancelaria previa.

En una situación similar se encuentra el ensamblaje de electrónica de consumo, que enfrenta desafíos significativos frente a la competencia internacional al depender históricamente de regímenes de promoción. Por otro lado, la construcción y la obra pública, a pesar de haber mostrado una leve recuperación en 2025, continúan sufriendo el impacto de un nivel de gasto de capital estatal extremadamente bajo, lo que condiciona el crecimiento potencial del país.

Las pyme volcadas al mercado interno atraviesan una fase crítica, especialmente aquellas cuya rentabilidad estaba ligada a una estructura de subsidios energéticos, tasas de interés negativas o esquemas de precios congelados que ya no forman parte del modelo actual.

Osvaldo Giordano es tajante respecto a esta transición: “Las reglas de juego imperantes hasta 2023 indujeron el desarrollo de muchas actividades con muy bajos niveles de competitividad. Algunas empresas podrán reconvertirse, pero en otras las brechas de competitividad son muy difíciles de superar”.

Las reglas de juego imperantes hasta 2023 indujeron el desarrollo de muchas actividades con muy bajos niveles de competitividad (Giordano)

Daniel Garro plantea que más que sectores condenados, existen empresas ineficientes que deben afrontar la realidad de precios sincerados. “Cuando la marea baja, te das cuenta quién tenía malla y quién estaba desnudo”, afirma citando a Warren Buffett, para explicar que aquellas unidades productivas que basaron su ganancia en una “ficción de costos bajos” hoy enfrentan su desaparición o una transformación inevitable.