La creciente morosidad crediticia de las familias, que se cuadruplicó durante el último año y en enero había alcanzado el 10,6%, según datos del Banco Central (BCRA), se habría agravado entre febrero y marzo.

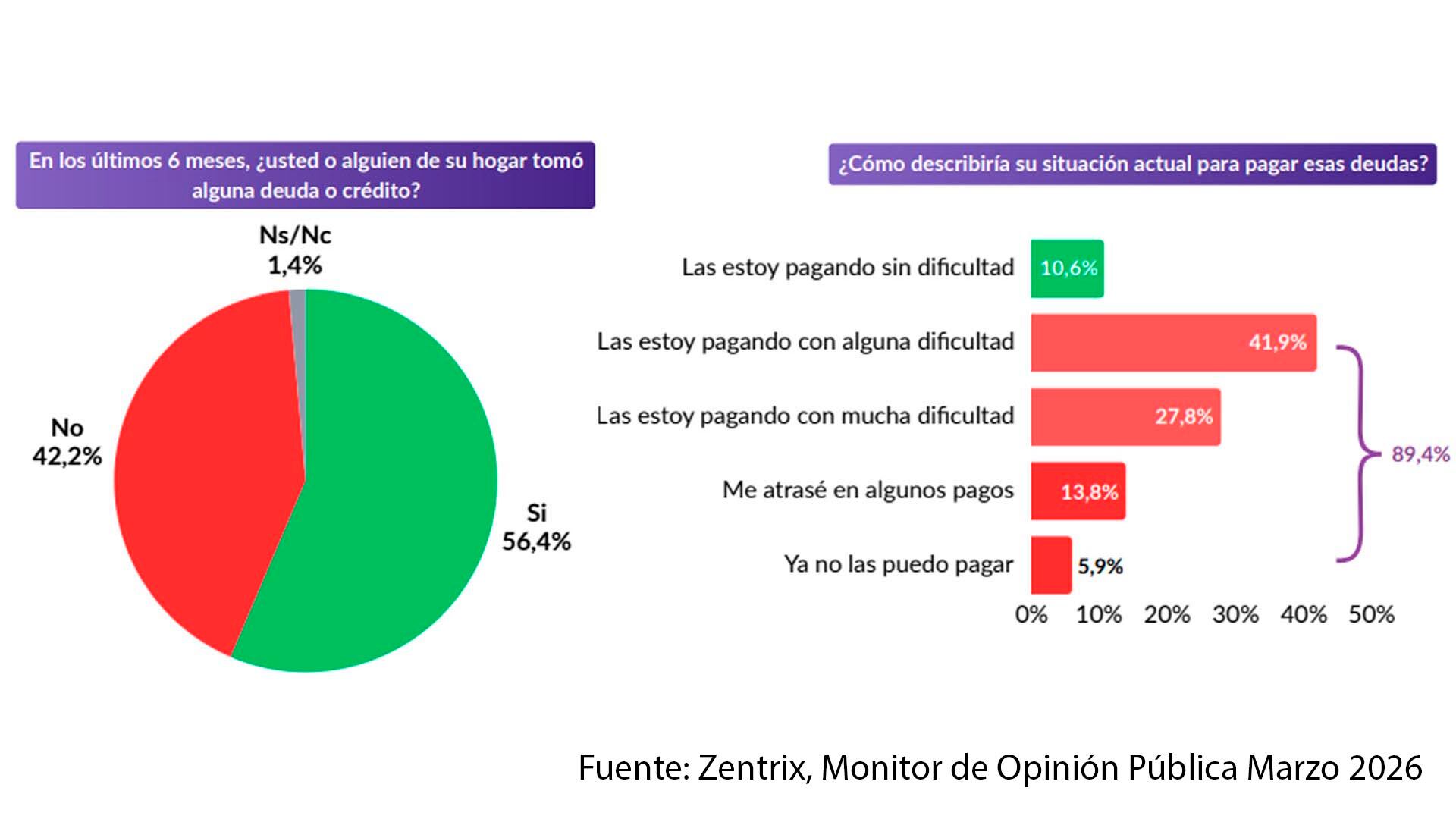

Según una encuesta privada correspondiente a este último es, el 56,4% de los hogares se endeuda y más de la mitad no llega al día 20 del mes.

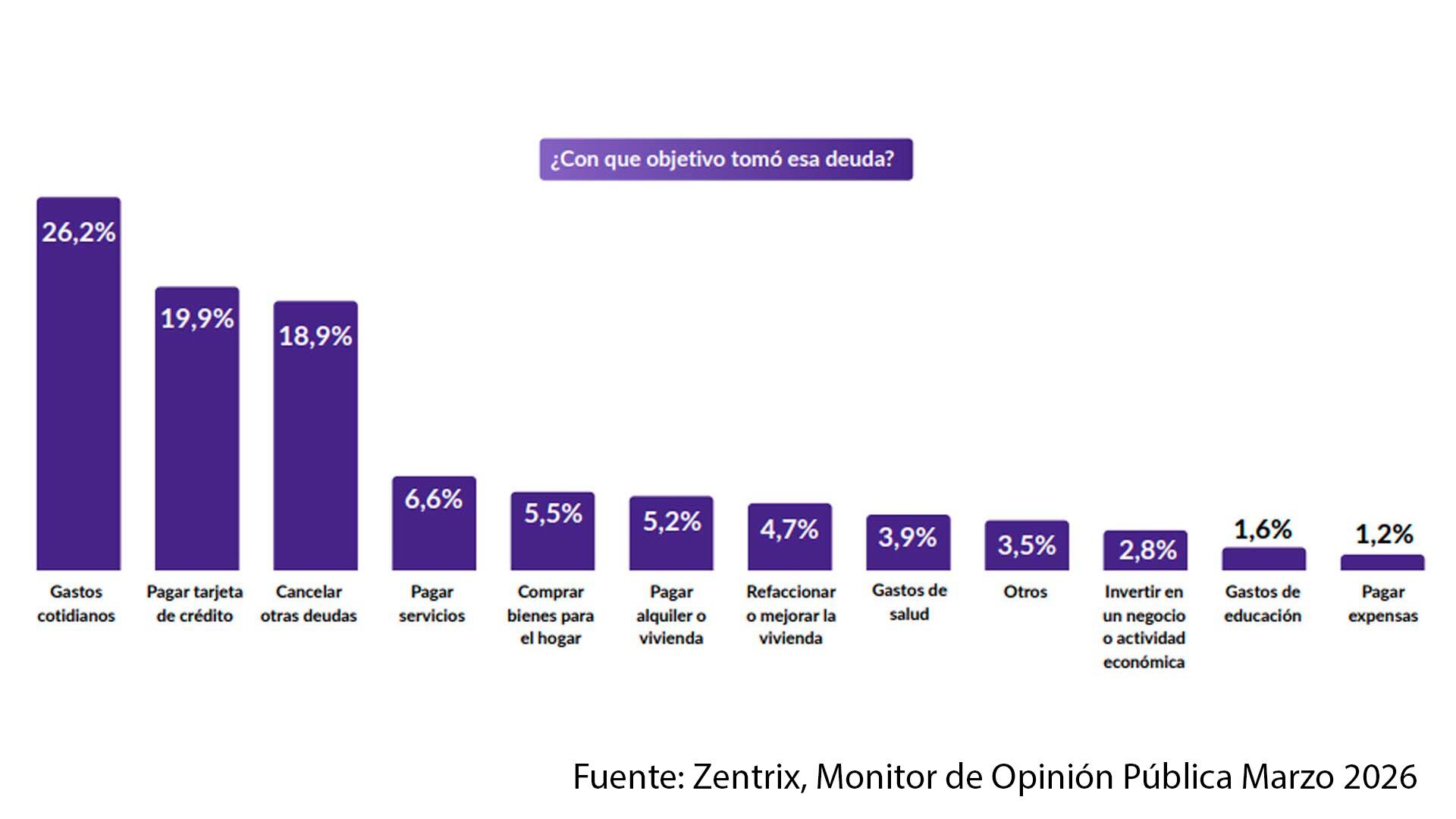

La situación se refleja claramente en el reciente Monitor de Opinión Pública (MOP) de la consultora Zentrix, según la cual el 26,2% de los hogares que se endeuda lo hace para cubrir gastos cotidianos, el 19,9% para poder pagar tarjetas de crédito y un 18,9% para cubrir otras deudas, el 6,6% para pagar servicios, el 5,2% para gastos de alquiler o vivienda y el 3,9% para afrontar gastos de salud. Esto es, la propia dinámica de la deuda y otros rubros básicos suman más del 80% de las razones del endeudamiento, que adquiere así dinámica propia.

El crédito como salvavida

“De esta manera, se reconfigura el mapa del endeudamiento familiar: de herramienta financiera a mecanismo de subsistencia”, dice el informe, para describir el escenario en que crece la desaprobación del Gobierno nacional.

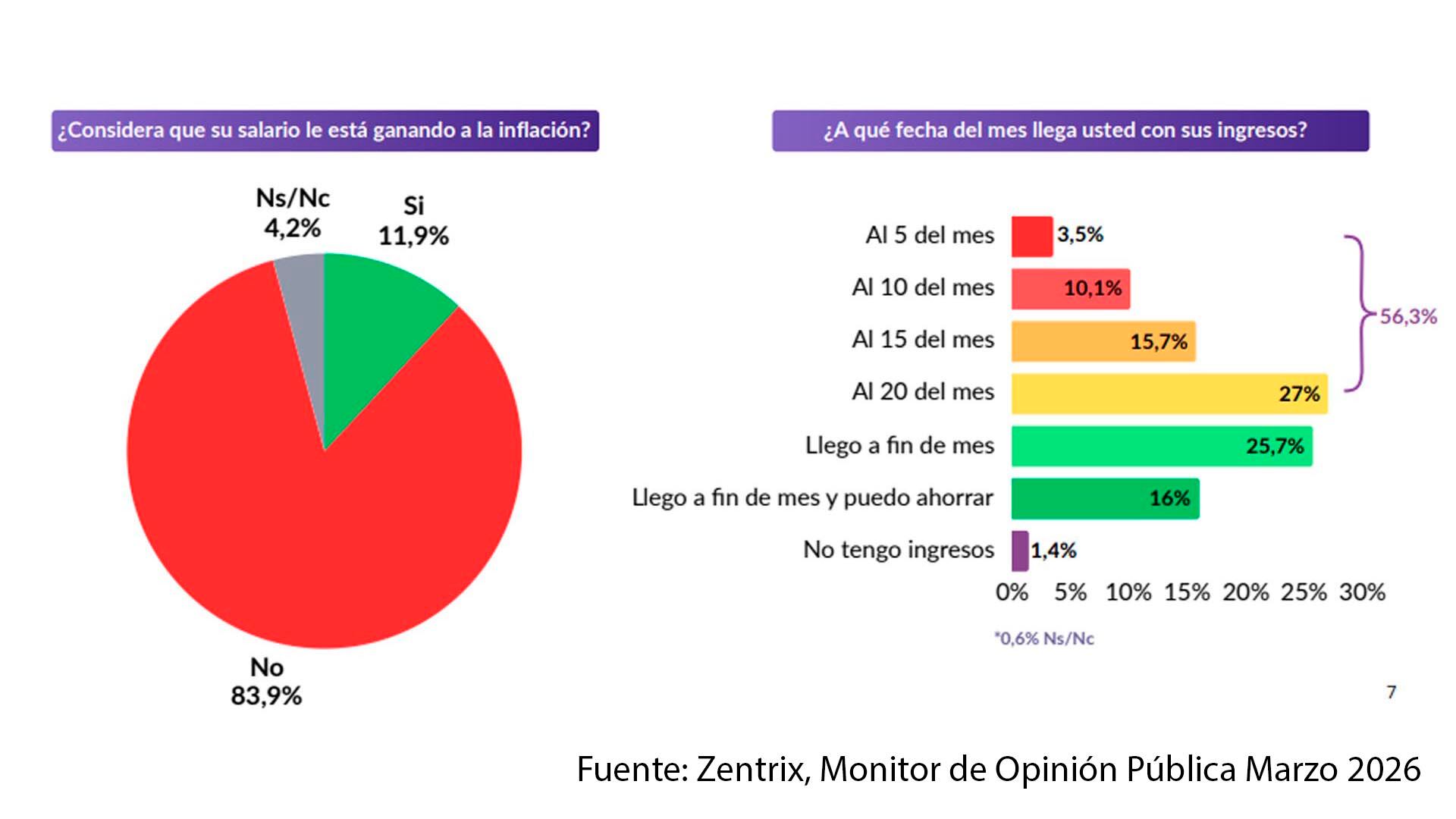

El endeudamiento surge como respuesta al deterioro de los ingresos. El 56,4% de los encuestados tomó crédito en los últimos seis meses y, al interior de ese grupo, casi 9 de cada 10 ya tiene dificultades para pagarlo. El 83,9% de los encuestados afirmó que su salario corre detrás de la inflación.

La tendencia a endeudarse no es un hecho aislado sino que -señala Zentrix- “se inserta en una percepción social más amplia de fragilidad”. Más del 53% de la población se representa como clase baja “no sólo como una definición identitaria, sino como la expresión de una experiencia económica concreta, que también se refleja en la evaluación del contexto general: cerca de 6 de cada 10 consideran que la situación del país es mala o muy mala”.

De este modo, las decisiones económicas se reorganizan bajo una lógica defensiva: ya no se trata de mejorar la posición económica sino de sostener niveles mínimos de consumo.

Deterioro salarial

La deuda deja de ser algo excepcional y se vuelve un recurso recurrente para compensar la pérdida de poder adquisitivo, aportar lo que falta, al costo de acumular dificultades para pagarla.

Según el Monitor, los problemas de repago (que están detrás del aumento de morosidad que precisan los datos del BCRA) ya no son un dato pasajero o puntual, sino que reflejan el endeudamiento como sustituto del ingreso.

“Los datos describen un mecanismo de ajuste a nivel de los hogares que se articula en cuatro etapas: caída del poder adquisitivo; dificultad para sostener el consumo mensual; recurso al endeudamiento para cubrir esa brecha, y creciente incapacidad para cumplir con esas obligaciones”, dice un pasaje del informe, que describe a la situación no como un circuito marginal, sino uno mayoritario y temporariamente equilibrador. “El resultado no es sólo financiero, sino también social: una economía donde la vulnerabilidad deja de ser una condición transitoria y comienza a estructurar las decisiones cotidianas de una parte significativa de la población”.

La brecha entre situación y los datos

La misma encuesta refleja una creciente desconfianza o dudas sobre la calidad de los datos oficiales para reflejar la evolución de la economía. Según la encuesta, en marzo, el 65,8% de la población consideró que el dato de inflación publicado por el Indec no reflejó bien la inflación que los encuestados perciben en su vida diaria.

“No se trata sólo de una discusión técnica sobre índices, sino de una brecha cada vez más visible entre el número oficial y la economía vivida en los hogares”, De hecho, explica el informe, ”cuando el 83,9% afirma que su salario no le gana a la inflación, la percepción social tiende a contrastar de manera directa el dato oficial con el resultado concreto en su bolsillo”.

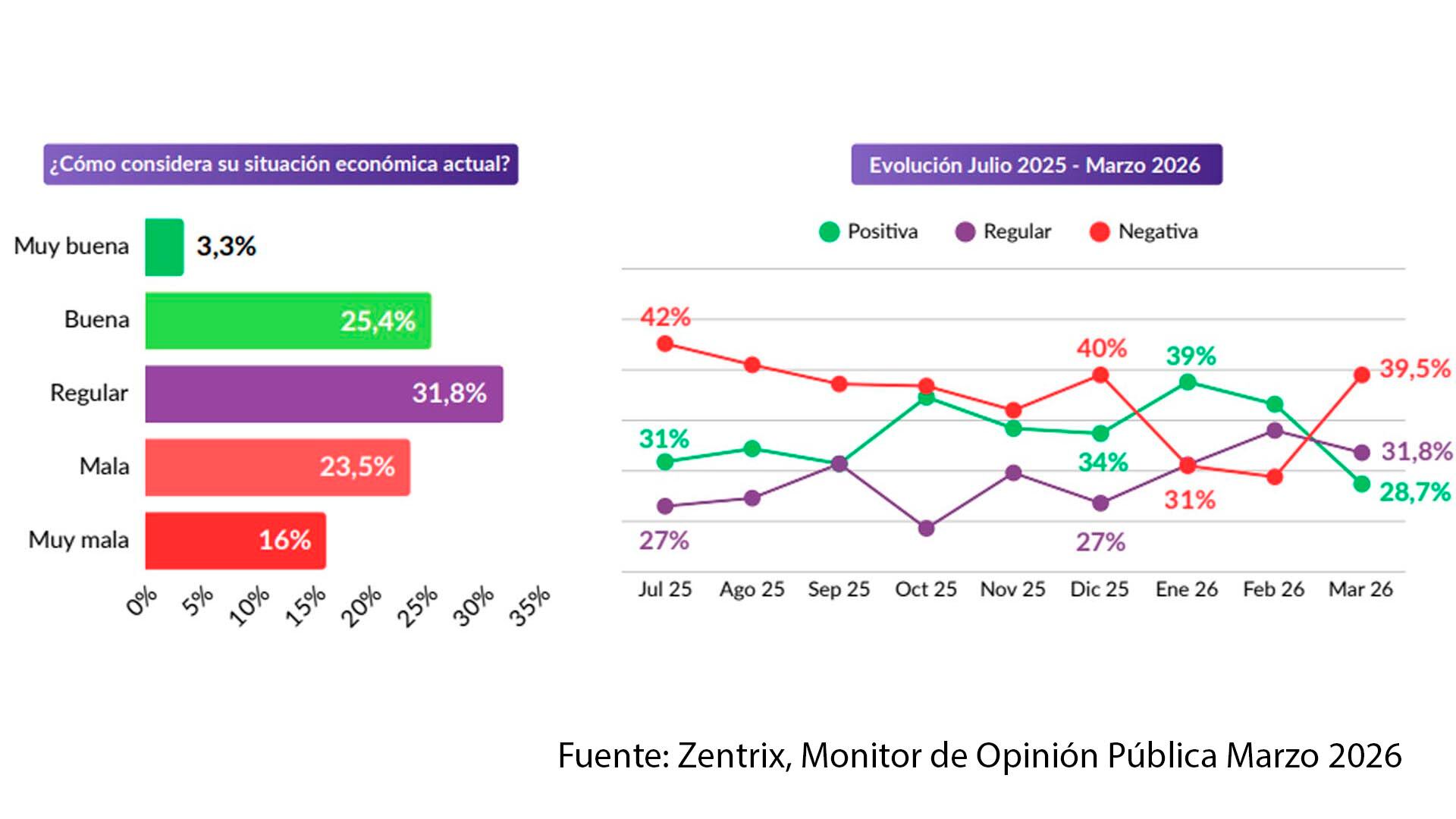

La encuesta de Zentrix muesta que solo 28,7% de los encuestados consideró su situación económica personal como “buena” o “muy buena” (en enero la suma daba 39%), un 31,8% la consideró “regular” y 40,1% la describió como “mala” o “muy mala” (contra 31% que elegía alguna de esas opciones en enero)

El trabajo muestra también un claro deterioro político de la imagen del gobierno: solo 28,5% de los encuestados “aprueba” su gestión, contra 53,3% que la “desaprueba”. En cuanto a la imagen del presidente Javier Milei, las opiniones positivas cayeron de 47% en enero a 40,3% en marzo, en tanto la imagen negativa creció en el mismo período de 46 a 51 por ciento.

El Monitor abarcó en marzo “1.198 casos válidos con cobertura nacional” y un margen de error téorico del ±2,83 por ciento.