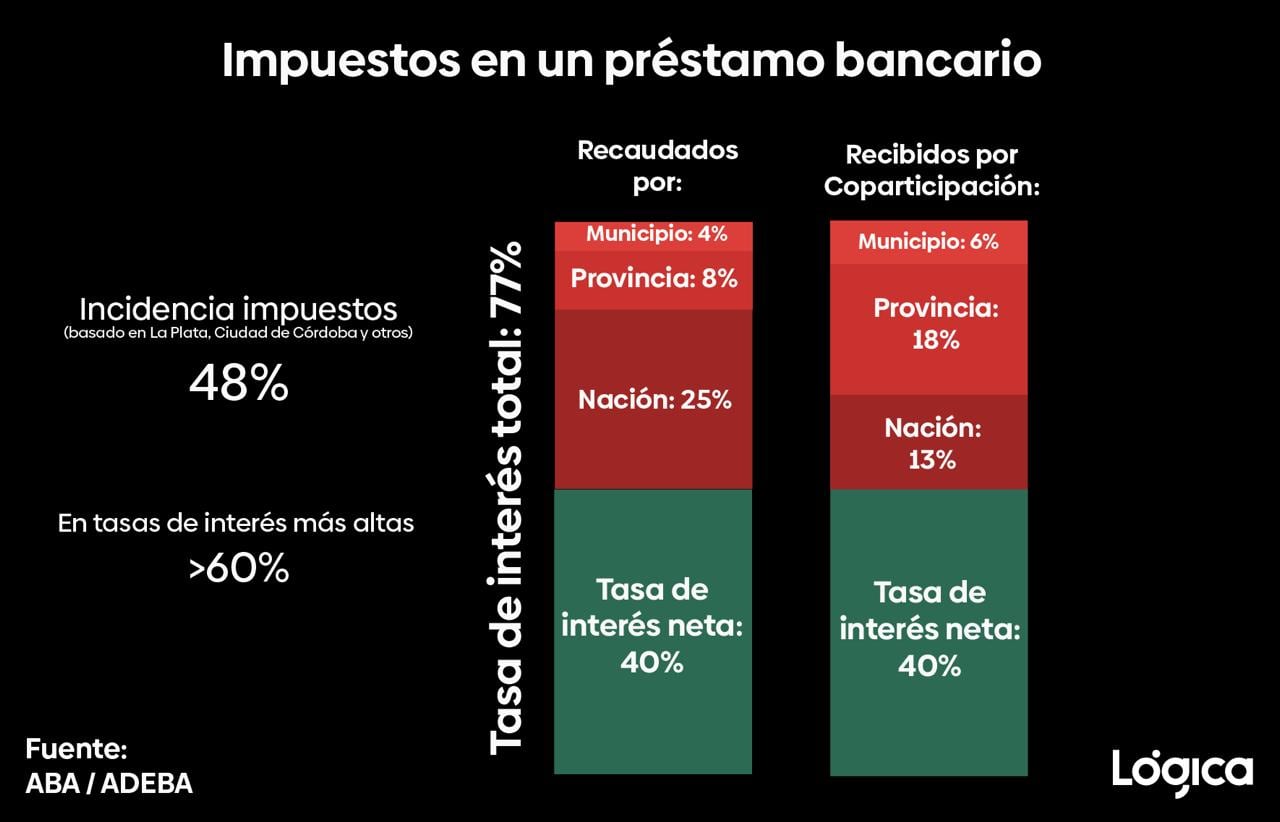

El costo de acceder a préstamos bancarios en la Argentina se ubica entre los más elevados del mundo, según datos técnicos sectoriales y análisis de expertos. Una de las principales razones radica en la elevada carga tributaria que recae sobre estas operaciones, donde impuestos nacionales, provinciales y municipales absorben hasta el 77% de la tasa de interés total que paga quien solicita un crédito.

De acuerdo con cifras de la Asociación de Bancos de la Argentina (ABA) y la Asociación de Bancos Argentinos (ADEBA), la incidencia de impuestos sobre el costo financiero de un préstamo bancario asciende al 48% en casos habituales, como los relevados en La Plata, la Ciudad de Córdoba y otras jurisdicciones relevantes del país. En préstamos sujetos a tasas de interés más elevadas, este porcentaje supera el 60%, lo que agrava aún más el acceso al financiamiento formal.

El impacto tributario se desglosa en diferentes niveles de gobierno. Los tributos recaudados por la Nación explican el 25% de la tasa de interés total, mientras que las provincias incorporan un 8% y los municipios, un 4%. De esta manera, la suma de las cargas fiscales representa 37 puntos porcentuales sobre el total pagado en concepto de intereses.

Además, el sistema de coparticipación federal redistribuye parte de estos ingresos fiscales. Los municipios terminan recibiendo el 6% de la tasa total, las provincias el 18% y la Nación el 13%. Este mecanismo evidencia cómo el costo de un préstamo no solo financia a los bancos, sino que también sostiene la estructura fiscal de distintos niveles estatales.

El análisis estadístico permite observar que, descontando la carga impositiva, la tasa de interés neta que efectivamente perciben las entidades financieras es del 40%. Esto significa que el resto del costo que afronta el tomador del crédito se dirige a las arcas del Estado, lo cual genera controversias y reclamos en diversos sectores de la sociedad.

La estructura tributaria que se aplica sobre los préstamos bancarios incorpora impuestos nacionales como el Impuesto al Valor Agregado (IVA) y el Impuesto a los Débitos y Créditos Bancarios, mientras que a nivel provincial predominan gravámenes como Ingresos Brutos y, en algunas jurisdicciones, sellos. Por su parte, los municipios también perciben tasas administrativas que añaden presión sobre el costo de financiarse.

El efecto acumulativo de estos tributos genera una situación en la que el usuario que solicita un préstamo para consumir o invertir termina financiando, en gran parte, al Estado en sus diferentes niveles. La suma de estos porcentajes influye de manera directa en la tasa de interés efectiva, que se ubica muy por encima de la media internacional.

En algunas plazas, la presión fiscal resulta aún mayor debido a la superposición de tasas y contribuciones locales. Las diferencias entre jurisdicciones pueden modificar sustancialmente el costo final de acceder a un crédito, ya que cada provincia y municipio cuenta con esquemas tributarios propios. Los datos relevados en La Plata y Córdoba muestran casos en los que la carga impositiva supera el promedio nacional y amplía la brecha entre la tasa de interés nominal y el costo real para el usuario.

El fenómeno recibe atención pública y mediática por su impacto en la economía cotidiana. Un reciente video protagonizado por El Tano Pasman expuso la problemática de las tasas municipales aplicadas sobre créditos y compras. La pieza viralizada utilizó la metáfora de que, al adquirir un bien financiado, una parte importante del costo termina en manos del Estado, lo que generó debate en redes sociales y motivó reacciones de usuarios y especialistas en economía.

Según los análisis del sector bancario, la discusión sobre la presión tributaria en el sistema financiero adquiere mayor relevancia en contextos de alta inflación y restricciones al crédito. La incidencia de los impuestos en las tasas de interés limita la posibilidad de acceder a préstamos más accesibles y afecta tanto a consumidores como a pequeñas y medianas empresas que buscan financiamiento para operar.

El informe conjunto de ABA y ADEBA detalla que la composición de la tasa de interés total de un préstamo responde a una estructura en la que el Estado capta una proporción significativa de los fondos pagados por el usuario. El desglose permite entender que solo una parte del interés corresponde a la retribución del banco por el riesgo asumido y el costo financiero, mientras que el resto se destina a obligaciones fiscales.

Las consecuencias de este esquema no solo impactan en el bolsillo de quienes buscan financiamiento, sino que también inciden en la competitividad de la economía argentina. La elevada incidencia de tributos sobre el crédito desalienta la inversión y limita el desarrollo de sectores productivos que requieren acceso a fondos para expandirse o modernizarse.

A nivel comparativo, la presión fiscal sobre los préstamos bancarios en la Argentina se ubica muy por encima de la media regional e internacional. Mientras que en otros países los impuestos asociados a las operaciones crediticias representan un porcentaje menor de la tasa de interés, en el sistema local la cifra supera el 48% en jurisdicciones representativas y se incrementa en casos de tasas más elevadas.

Los especialistas en finanzas y tributaristas coinciden en que la estructura actual genera un círculo vicioso: la alta carga impositiva encarece el crédito, lo que reduce la demanda y limita el volumen de préstamos otorgados. A su vez, la menor actividad crediticia impacta negativamente en el desarrollo económico y social de las regiones más necesitadas de inversión.

El sistema de coparticipación federal también juega un papel relevante en la distribución de los fondos recaudados por impuestos sobre los créditos. Las transferencias entre la Nación, las provincias y los municipios configuran un entramado financiero que determina la disponibilidad de recursos para cada jurisdicción, incluso cuando el origen de los fondos es el costo que afronta el usuario al solicitar un préstamo.

Expertos en políticas públicas sostienen que la elevada proporción de recursos fiscales obtenidos a través de los créditos bancarios refleja la dependencia de los Estados subnacionales respecto de estos mecanismos de recaudación. Los municipios y provincias utilizan parte de los recursos coparticipados para financiar servicios públicos y obras, lo que fortalece la importancia política y económica de la presión tributaria sobre el sistema financiero.

El impacto de los impuestos sobre los créditos no distingue entre tomadores individuales y empresas. Quienes acceden a préstamos personales, créditos automotores o financiamiento para la compra de bienes de capital experimentan el efecto de la carga fiscal en el valor de cada cuota y en el costo total de la financiación.

Las entidades bancarias advierten que la carga impositiva también incide en la morosidad y en el acceso al crédito formal. Los costos elevados pueden empujar a algunos usuarios a recurrir a alternativas informales, donde la ausencia de regulaciones y controles incrementa los riesgos y reduce las garantías para el tomador.

La discusión sobre la estructura tributaria de los préstamos bancarios se mantiene vigente en la agenda pública y económica de la Argentina. Diversos sectores reclaman una revisión del esquema actual, argumentando que el alivio fiscal permitiría reducir el costo del crédito y favorecería el crecimiento de sectores productivos y el consumo interno.

El debate incluye propuestas de reformas para simplificar y reducir la carga impositiva sobre el sistema financiero, con el objetivo de acercar las tasas de interés locales a los estándares internacionales y mejorar las condiciones de acceso a préstamos para todos los actores de la economía.

La incidencia de los impuestos sobre la tasa de interés de los préstamos bancarios constituye un factor central en la discusión sobre el financiamiento en la Argentina. Los datos muestran que el sistema canaliza una parte sustancial de los recursos generados por el crédito hacia las arcas del Estado, lo que configura una dinámica compleja para quienes buscan acceder a financiamiento en el mercado formal.