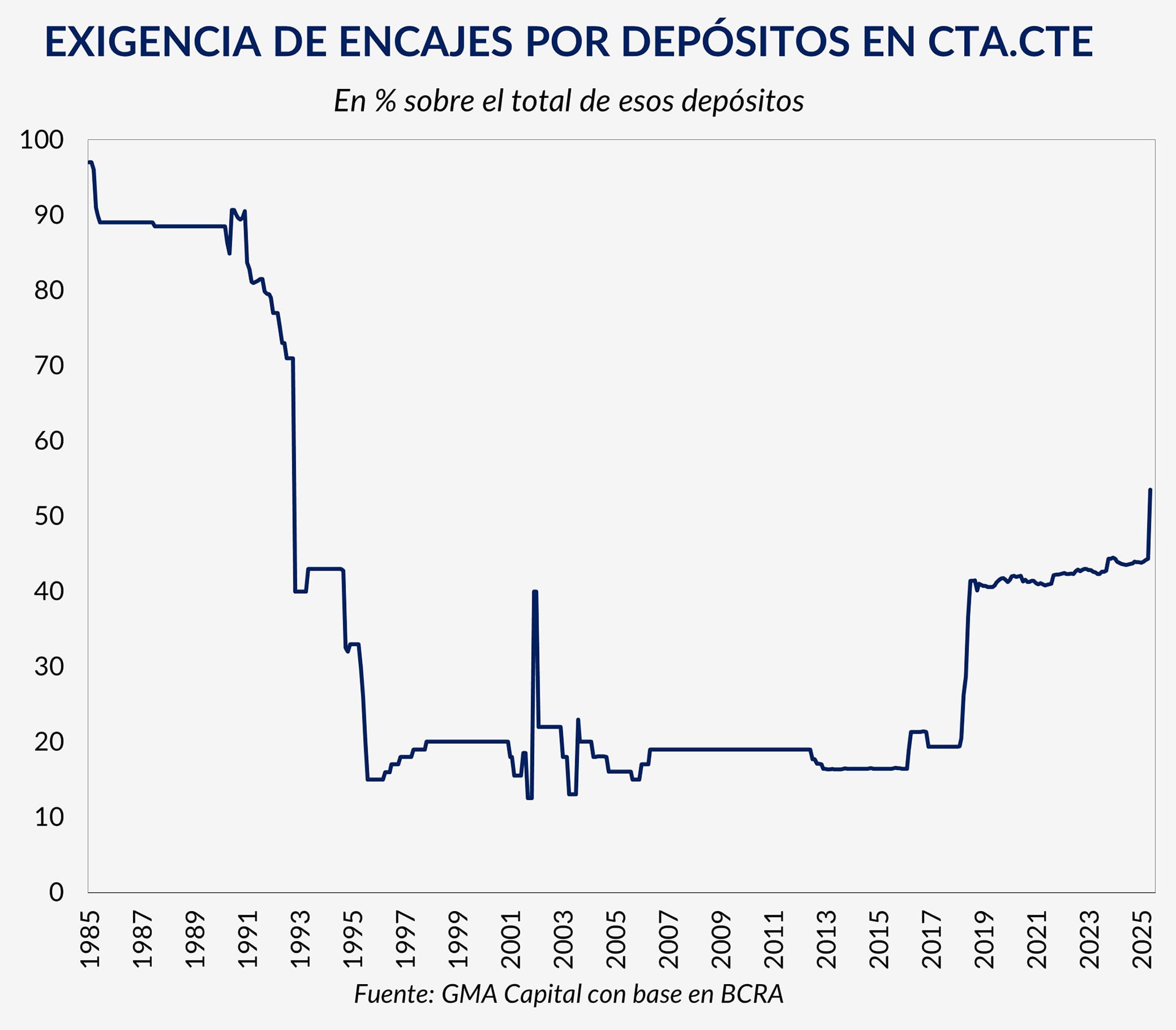

Las medidas de política monetaria de las últimas semanas mantienen como eje contener las presiones cambiarias en la previa de las elecciones, pese a los efectos contractivos sobre la economía que pueden generar. En ese sentido, el Banco Central dispuso la semana pasada una nueva suba de encajes, marcando el nivel más alto en tres décadas.

En detalle, la autoridad monetaria elevó el encaje mínimo sobre los depósitos en Caja de Ahorro y Cuenta Corriente al 45%, para luego llevarlo a 50% agosto. A su vez, en la última semana optó por un nuevo incremento de 3,5 puntos porcentuales desde septiembre, ampliando en 2 puntos el cupo integrable con títulos en las cuentas a la vista.

“Ese ‘extra’ sólo podía integrarse con títulos del Tesoro de plazo mayor a 60 días y por suscripción primaria. Así, generó una demanda inducida hacia este tipo de instrumentos elegibles por casi $ 5,1 billones en la última licitación”, señaló GMA Capital en su último informe.

Apretón monetario

De este modo, la regulación de encajes aparece como una herramienta de peso para manejar la liquidez del mercado. Este “apretón monetario” es tal que los porcentajes se ubicaron en los niveles más altos desde enero de 1993.

“Lejos quedó el discurso que proclamaba una remonetización del saldo en pesos tras la salida del cepo, el llamado ‘punto Anker’, hoy lo que muestran las cifras es que el camino hacia las elecciones está marcado por una gran esterilización de los saldos en moneda local: a partir de instrumentos alternativos, el Central ya lleva $3,2 billones de pesos retirados”, asegura GMA.

Según Invecq, esas decisiones persiguen un doble propósito, aunque ambos subordinados a la misma finalidad: evitar un salto en el tipo de cambio. Por un lado, apuntan a facilitar que el Tesoro logre renovar sus vencimientos —un desafío cada vez más complejo desde abril, pese a la suba de tasas y a la mayor proporción de encajes integrables— y extender duration.

Por otro lado, buscan endurecer la política monetaria a través de la absorción de liquidez, reduciendo la cantidad de pesos disponibles para dolarizarse.

Cabe destacar que, “en los últimos meses, la imposibilidad del Ministerio de Economía de refinanciar de manera plena sus compromisos ha constituido uno de los principales factores de expansión de la base monetaria. A ello se sumó la transferencia de $12 billones en concepto de utilidades realizada por el BCRA en abril. Si bien el Gobierno afirmó que dicha operación sería monetariamente neutra —al permanecer los fondos depositados en las cuentas del propio Banco Central—, en la práctica, como era de esperar, ha sido expansiva», indicó la consultora.

A contramano del discurso oficial, que sostiene que la cantidad de dinero está fija y que “no hay pesos para correr al dólar”, las estadísticas muestran una dinámica distinta. Los agregados monetarios del sector privado registraron subas reales mensuales, ajustadas por estacionalidad, en 14 de los últimos 16 meses, con descensos puntuales de -0,1% en enero y -1,1% en mayo de 2025.

Actualmente se ubica en $115 billones, prácticamente el mismo nivel que en noviembre de 2023 en términos constantes. Medido al tipo de cambio contado con liquidación (CCL), promedió en agosto USD 86.000 millones, lo que implica un incremento de 122% respecto del nivel previo a la asunción de Javier Milei.

Volatilidad

En tanto, tras el desarme de las LEFI, las tasas de interés atravesaron una fuerte volatilidad y permanecen en niveles históricamente altos en términos reales, algo difícil de sostener para la actividad en el mediano plazo. El propio Gobierno admite esa presión y asegura que se trata de una situación transitoria, que se extenderá hasta las elecciones.

“De aquí a octubre, la administración parece dispuesta a tolerar un menor nivel de actividad a cambio de reforzar el control sobre el dólar y la inflación. Luego, el rumbo de la política cambiaria y monetaria quedará condicionado por el resultado electoral. En caso de una victoria oficialista amplia, el equipo económico intentará mantener un TC estable, en los niveles actuales o incluso algo menores, sostenido por un eventual ingreso abultado de capitales”, consideró Invecq.

“Pero lo más probable es que el esquema monetario-cambiario requiera un ajuste: una corrección cambiaria moderada y administrada (+10-20%), con un pass-through acotado, acompañada de una reducción de tasas de interés, con el fin de recomponer el frente externo y aliviar las necesidades de financiamiento», añadió.

Al mismo tiempo, en miras de evitar movimientos especulativos -por ejemplo presiones intencionadas a la cotización del dólar-, el BCRA introdujo tres medidas centrales mediante la Comunicación A 8311. En primer lugar, a partir del 1° de diciembre de 2025, la Posición Global Neta Negativa de Moneda Extranjera (PGNME) deberá cumplirse de manera diaria.

En segundo lugar, desde esa misma fecha, cuando la posición de contado en moneda extranjera sea negativa no podrá superar el 30% de la Responsabilidad Patrimonial Computable (RPC) del mes previo.

Por último, con aplicación inmediata, se dispuso que los bancos no podrán incrementar la posición de contado el último día hábil del mes en relación con el saldo del día anterior. Esta última restricción es considerada la más relevante.