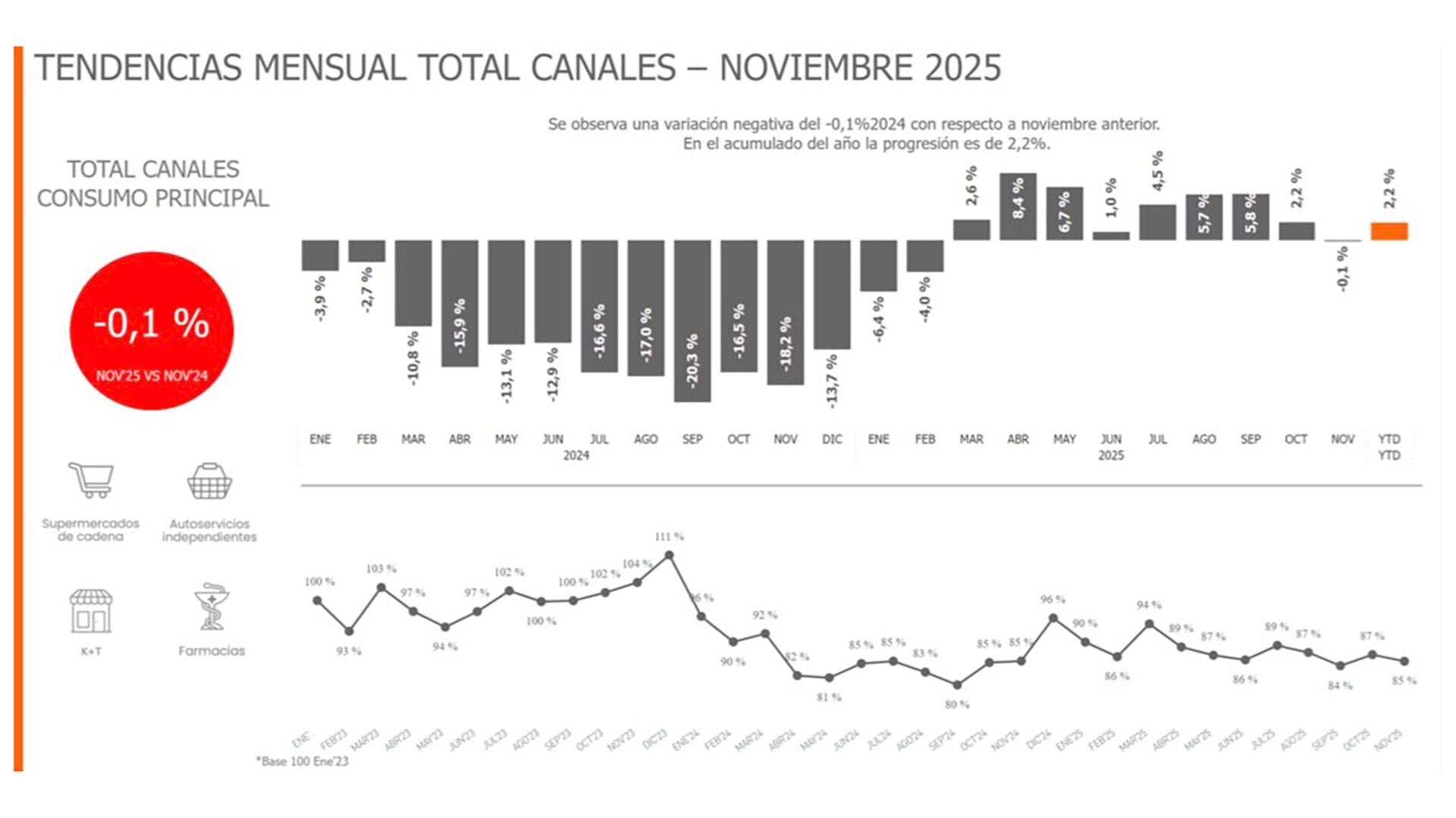

Tras varios meses de variaciones positivas, el consumo masivo volvió a mostrar una leve contracción. La suma de todos los canales relevados cerró con una baja de 0,1% respecto de noviembre de 2024, lo que marca un freno en la tendencia de recuperación. En términos mensuales, se observó un retroceso de 1,8%.

Así surge de un informe de la consultora Scentia. Este virtual “empate” obedece principalmente a un mal desempeño de supermercados y farmacias, además de una desaceleración en la mejora del canal tradicional. Aun así, en el balance anual el resultado sigue siendo favorable, con un crecimiento acumulado de 2,2%.

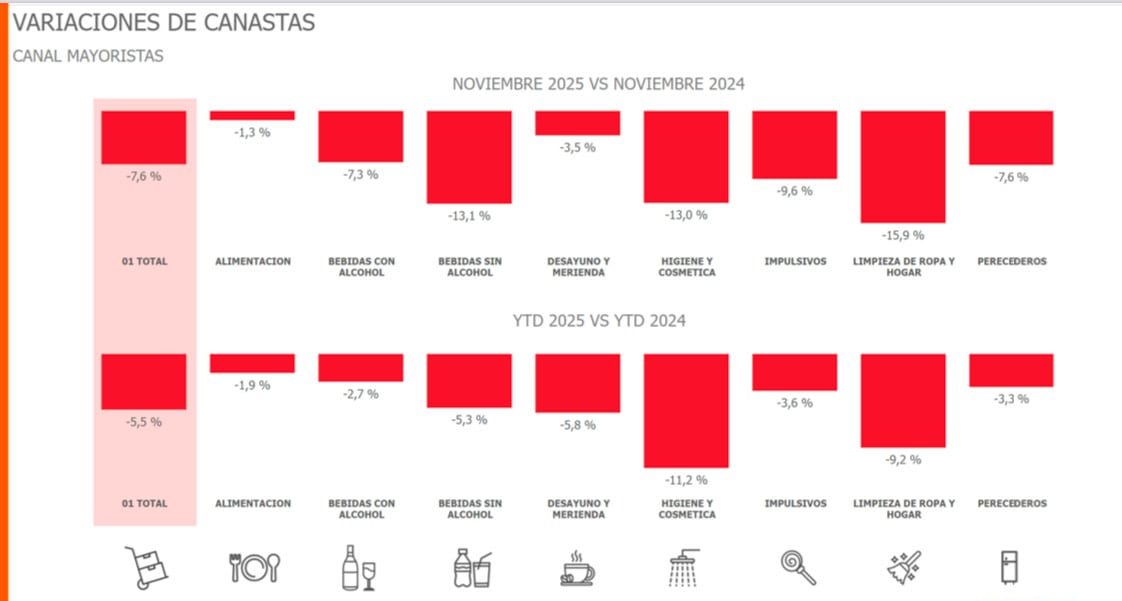

Por canales, los supermercados registraron una caída interanual de 7,2% y acumulan un retroceso de 5,3% en lo que va de 2025. Una dinámica similar se registró en los mayoristas, con una baja de 7,6% frente a noviembre del año pasado y un descenso acumulado de 5,5%. En ambos casos se evidenció una variación mensual negativa en noviembre (-2,7% y -6,2%, respectivamente).

En contraste, los autoservicios independientes avanzaron 2,8% interanual, aunque muestran una contracción de 0,2% en lo que va del año. Estos, según NielsenIQ, presentan descuentos agresivos directos por unidad, bajando el ticket total y controlando más el gasto. No obstante, anotaron un retroceso del 2,3% mensual en noviembre.

Las farmacias también cerraron el mes en negativo, con una caída de 6,9% frente a noviembre de 2024, pero mantienen un saldo positivo en el año, con un alza de 2,8%. Limpieza de ropa y hogar fue la categoría que motivó el rojo (-50,4% interanual). En relación a octubre pasado, el canal exhibió un desplome de 9,4%.

E-commerce

Por su parte, el ecommerce creció 13,2% interanual y acumula una suba de 12,3% en 2025. Con un repunte en torno al 30%, bebidas sin alcohol e impulsivos motorizaron el resultado positivo de noviembre.

A su vez, el segmento de kioscos y almacenes (K+T) mostró una suba de 3,8% frente al mismo mes del año pasado y un incremento anual del 10%, impulsado por un aumento superior al 10% en las ventas de bebidas con alcohol y perecederos. El buen desempeño se debe en gran medida a la mayor preferencia por formatos de cercanía, en donde las compras suelen ser más chicas y el presupuesto más ajustado. De todos modos, retrocedió 0,5% mensual.

En tanto, en supermercados y mayoristas todas las canastas presentaron mermas. En el primer caso resalta la baja en el consumo de bebidas con alcohol (-19,1%) y en el segundo, de limpieza de ropa y hogar (-15,9%).

Al respecto, un informe de NielsenIQ señaló: “Los supermercados sostuvieron durante todo el año niveles históricamente altos de promociones, habilitando el consumo de primeras marcas. Sin embargo, no alcanzó para impulsar el volumen total de ventas”.

“La recuperación salarial está estancada en general, y mientras los niveles socioeconómicos medios y bajos siguen soportando el aumento de costos del hogar, los estratos altos cambian la distribución del gasto: los bienes de consumo de rápida rotación ya no son aspiracionales, y viajes, autos y otros consumos reaparecen con fuerza”, sostuvo Julián Fernández, Analytics Manager de NielsenIQ Argentina.

“Para 2026 esperamos un crecimiento leve del consumo, pero aún queda un largo camino para regresar a niveles previos”, agregó.

La expectativa de una recuperación moderada el próximo año se apoya en una mayor estabilidad inflacionaria, una mejora gradual de ingresos y estrategias más eficientes de precios y surtidos.

Las ventas de las pymes

El deterioro del comercio fue todavía más pronunciado en las pymes: cerraron noviembre con un rojo interanual del 4,1% y de 9,1% en la comparación mensual desestacionalizada, de acuerdo a datos de la Confederación gentina de la Mediana Empresa (CAME).

“El cierre de noviembre consolida un escenario de consumo dual, donde la restricción presupuestaria y el agotamiento de los límites de financiación profundizaron la brecha entre la demanda de bienes esenciales y los consumos postergables. La actividad operó bajo una lógica de transición, caracterizada por una fuerte cautela operativa que frenó las decisiones de inversión en el corto plazo ante la incertidumbre de los costos y la competencia”, señaló CAME.

En el análisis sectorial, seis de los siete rubros relevados registraron descensos en las ventas interanuales, con las bajas más significativas en Perfumería (-17%), Bazar y decoración (-9,7%) y Alimentos y bebidas (-5,9%). Solo el segmento de Farmacia quedó en terreno positivo, con un aumento del 1,8%.