Hace un mes, un informe de la consultora Quantum había subrayado que debido a la prioridad que asignaba a la reducción de la inflación, el gobierno había contraído la base monetaria en casi 800.000 millones de pesos.

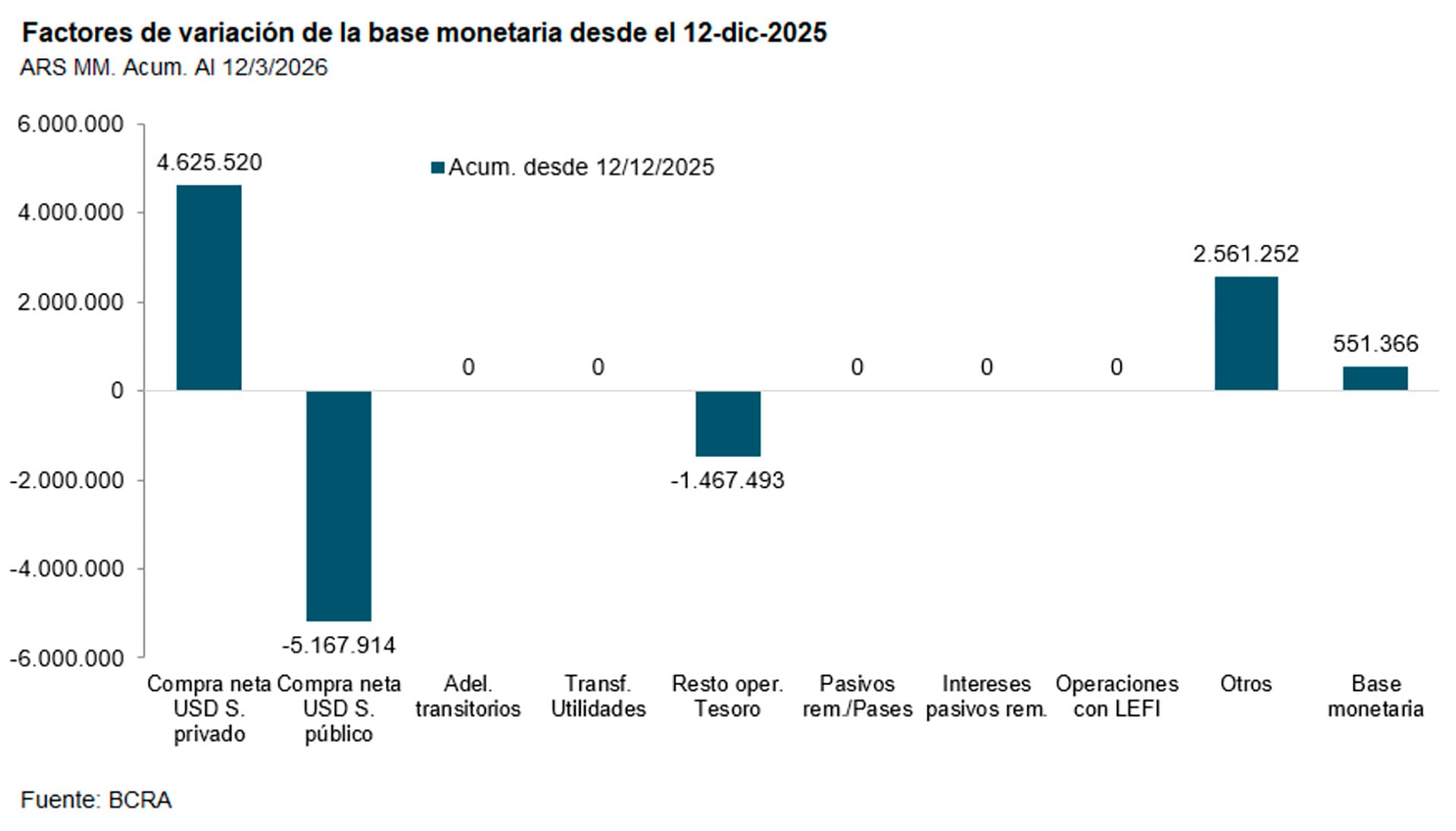

El último informe, en cambio, precisa que entre el 12 de diciembre de 2025 y el 12 de marzo la base monetaria aumentó en poco más de $550.000 millones, en un contexto en el que, tanto por el aumento de la mora crediticia, tanto de familias como de empresas, los bancos prefieren prestarle los fondos disponibles al sector público.

“Por eso –dice el reporte semanal de la consultora encabezada por el exsecretario de Finanzas, Daniel Marx– el Tesoro logra tasas de renovación del 100-120% por sobre los vencimientos de la deuda en pesos”.

Del mismo modo, Econviews, consultora de Miguel Kiguel, otro exsecretario de Finanza, señala que tal vez debido a preocupaciones por el nivel de actividad, “el Gobierno viene sosteniendo desde hace más de dos semanas la liquidez en niveles elevados, con el stock de pasivos remunerados superando los $3 billones, el máximo desde principios de diciembre.

Esa situación, dice el informe, llevó las tasas de corto plazo cerca del 20% y se trasladó a la curva de Lecaps, que comprimió a cerca del 2,3% mensual para el tramo corto, aunque todavía no tanto al resto de las tasas de mercado. En la medida en que el tipo de cambio se mantenga tranquilo, esperamos que el Gobierno se anime a seguir con tasas bajas”. Objetivo que por cierto se ve complicado por un contexto internacional de mayor aversión al riesgo, por la Guerra en Medio Oriente.

Verano y demanda de dinero

Según Quantum, pasado los movimientos estacionales del verano, “el mercado de dinero refleja una tasa de interés que es consecuencia del diseño e implementación de la política monetaria, pero también de un contexto de perspectivas de estabilidad cambiaria y tasas de inflación altas. El BCRA trabaja sobre el objetivo de incentivar la demanda de dinero –para reducir la tasa de inflación- observando la dinámica en el mercado de cambios -incluyendo las compras de divisas que realiza y el impacto de las tasas de interés en el mercado de crédito- de manera de no generar deterioros adicionales en las carteras de los bancos.

La tasa de interés sobre la cual en generalmente el BCRA interviene en el mercado de dinero es la de la llamada “rueda simultánea” (operaciones de compra-venta de un mismo activo a los bancos a diferentes plazos), en niveles del 18 a 20% de Tasa Nominal Anual (TNA), más baja que en semanas previas (en enero y febrero los promedios habían sido de 32,9 y 24,5% . respectivamente).

Según el informe, el reacomodamiento de tasas se debe más a la caída estacional -esperable- en la demanda de dinero, “pero también podrían estar afectas por el aumento de la mora bancaria y la expectativa de un menor nivel de actividad”. En ese contexto, los bancos pierden ganas de prestarle al sector privado mientras, por otro lado, “con superávit fiscal los márgenes de colocación de fondos al sector público se reducen, lo cual también desincentiva a los bancos a captar depósitos, afectando las tasas de interés pasivas”.

Base monetaria

Esa política se refleja en la evolución de la base monetaria, que aumentó 1,3% nominal entre el 12 de diciembre de 2025, antes de iniciarse el período de mayor demanda estacional- y el 12 de marzo pasado, “frente a una inflación acumulada del orden del 9% en el mismo período”.

Los movimientos incluyeron dos factores de expansión y dos de absorción, a saber:

- Compra de divisas por parte del BCRA: es el principal factor de expansión, por el equivalente a ARS 4,6 billones (USD 3.250 millones).

- Cancelación de operaciones pasivas del BCRA con los bancos: los bancos desarmaron esas operaciones -que se reflejan en el rubro “otros” por ARS 2,56 billones- para comprar deuda del Tesoro en pesos.

- Compra de divisas del Tesoro: le compró divisas al BCRA por el equivalente a ARS 5,17 billones, principalmente para pagar los vencimientos de los títulos en ene-2026.

- Colocación de deuda del Tesoro por encima de los vencimientos: desde hace algunas semanas el Tesoro coloca deuda por encima de los vencimientos. Una parte de ese excedente los depositó en la cuenta que tiene en el BCRA, por ARS 1,47 billones en el período. El saldo disponible actual de esos depósitos supera los ARS 4,37 billones, más del 10% de la base monetaria.

Preocupación por la mora crediticia

Quantun atribuye esa dinámica al aumento de la mora y la expectativa de desaceleración del nivel de actividad. “Los bancos prefieren prestarle los fondos disponibles al sector público. Por eso el Tesoro logra tasas de renovación del 100-120% por sobre los vencimientos de la deuda en pesos”, enfatiza.

Con el control de la oferta de base monetaria, concluye, “el BCRA busca evitar que excesos de demanda lleven a mayor inflación e incentiven la demanda de dólares, algo que logra con operaciones de esterilización, pero también con la ayuda del Tesoro Nacional, que viene aumentando los depósitos en pesos que tiene depositados en el BCRA. La estabilidad cambiaria contribuye al objetivo”.

Reducir la inflación y evitar que se siga deteriorando (y en lo posible, que mejore) la calidad de la cartera crediticia es, por cierto, un equilibrio complicado.