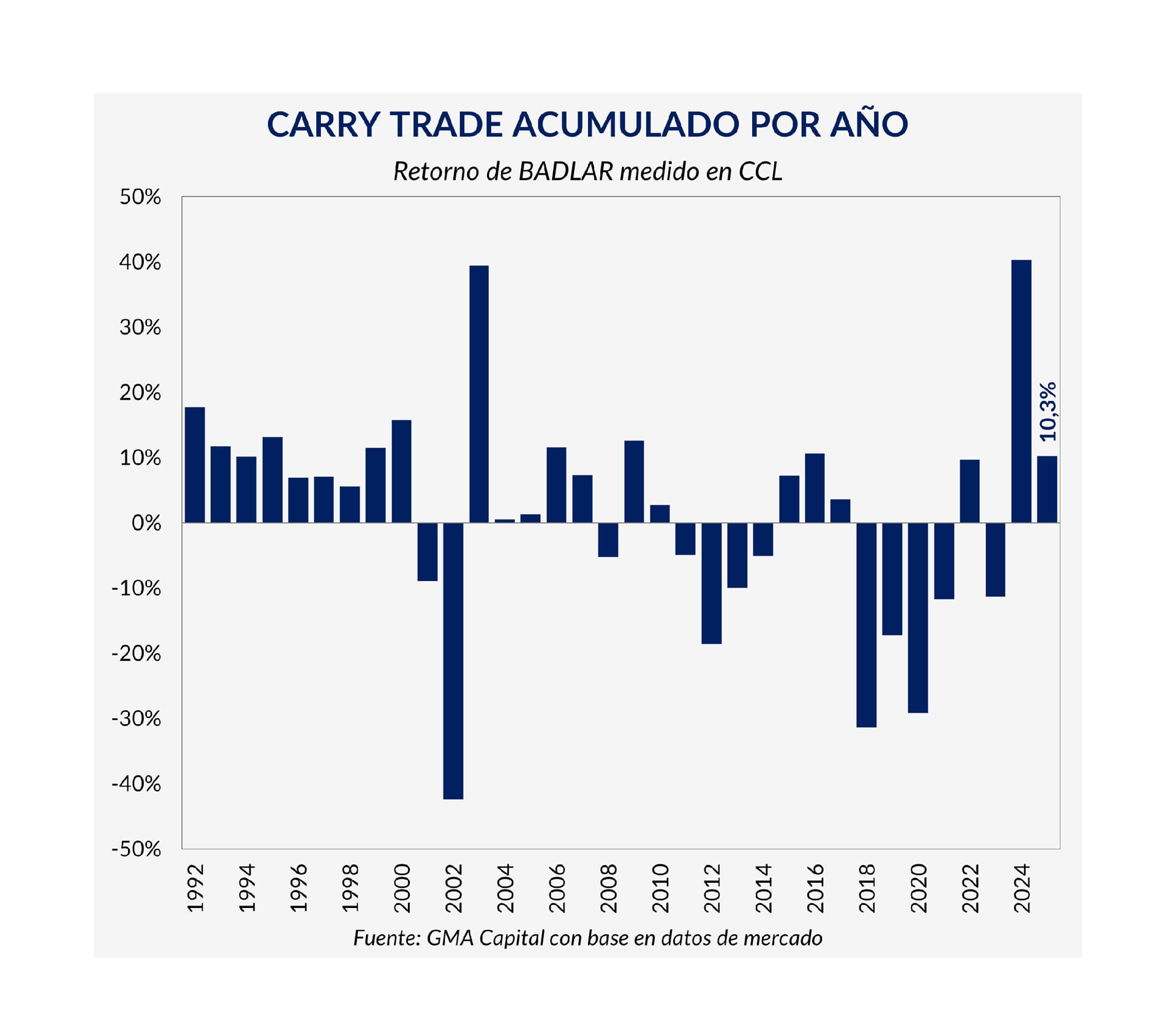

En 2025, el carry trade logró un retorno total del 10,3% en dólares contado con liquidación (CCL) pese a la marcada volatilidad de los mercados financieros argentinos y la inestabilidad del tipo de cambio. El análisis difundido por GMA Capital, la consultora dirigida por Nery Persichini, reveló que la estrategia de inversión basada en aprovechar tasas locales cortas volvió a dar resultados positivos luego de un 2024 excepcional, cuando este tipo de operatoria arrojó un rendimiento del 40 por ciento. Aunque, a diferencia de lo que sucedió el año pasado, en este 2025 la estrategia de apostar por ganancias en dólares con tasas en pesos fue exclusivamente para valientes.

El informe de GMA Capital destacó que los bonos Dollar Linked encabezaron el ranking de retornos en 2025, con una ganancia del 24,6% medida al tipo de cambio contado con liquidación (CCL). Este resultado contrastó con el desempeño de 2024, cuando estos títulos quedaron relegados entre las alternativas menos rentables del mercado. El podio lo completaron los bonos Globales, con un 16,6%, y los bonos CER, con un 15,3%, ambos impulsados por la baja del riesgo país durante el año.

Por el contrario, el S&P Merval terminó en el último lugar del ranking de inversiones, con una caída del 3,5% en dólares. Según el análisis de la consultora, “el índice accionario apunta a terminar el año con una caída del 3,5% en dólares, ocupando el último puesto”. La dinámica de los activos locales estuvo marcada por fuertes oscilaciones, lo que impidió que los inversores encontraran refugio estable en el mercado bursátil argentino.

La evolución de los retornos en dólares de los principales activos locales, como el AL30, el TO26, el S&P Merval y el índice TAMAR, reflejó la volatilidad extrema del año. El informe puntualizó que “inversiones estrella como el AL30 llegaron a estar un 20% abajo durante el año, a pesar de estar finalizando en puestos destacables”. Las acciones argentinas atravesaron momentos de corrección profunda, sobre todo después de la elección en la Provincia de Buenos Aires, cuando llegaron a perder hasta un 50% de su valor en dólares antes de recuperar parcialmente el terreno perdido.

Los bonos largos en pesos, como el TO26, también sufrieron embates fuertes, principalmente por la suba de tasas que se desató tras el desarme de las LEFI y la incertidumbre electoral. El documento de GMA Capital subrayó que “el título TO26 sirve de testigo: pasó de rendir una TNA del 30% previo al desarme de las LEFI a tocar un pico del 65% antes del apoyo explícito de EEUU, perdiendo en ese trayecto un 30% en moneda dura”.

El año estuvo signado por tres hitos clave: el inicio de la Fase 3, el denominado Liberation Day, la salida de las LEFI y un calendario electoral de alta intensidad. Cada uno de estos factores incidió de manera directa en el humor inversor y en la formación de precios de los activos. La consultora remarcó que “la dinámica local estuvo marcada a fuego por tres hitos ineludibles: el inicio de la Fase 3 (coincidente con el Liberation Day), la salida de las LEFIs y el intenso calendario electoral”.

En ese contexto, no todos los instrumentos en pesos resultaron igualmente afectados. Las inversiones de corto plazo, como los plazos fijos y los fondos de money market, resistieron mejor las turbulencias, especialmente entre agosto y octubre. De acuerdo con el informe, “la clave para salir ileso estuvo en la selectividad y en un timing preciso. Mientras que los movimientos bruscos de la tasa resultaron perjudiciales para los títulos de largo plazo, terminaron siendo un viento de cola para los instrumentos de devengamiento”.

El fenómeno fue especialmente notorio durante los meses previos a las elecciones, cuando los plazos fijos capturaron tasas reales que llegaron a tocar el 40% anual. La estrategia de carry trade, basada en el aprovechamiento de tasas cortas, permitió a los inversores obtener un rendimiento superior al de buena parte de los activos tradicionales, aunque sin alcanzar el nivel extraordinario de 2024. Según GMA Capital, “esta maniobra no marcaba dos años en terreno positivo desde el bienio 2016-2017”.

El análisis de retornos acumulados al 23 de diciembre de 2025 muestra que los USD-L Bonares obtuvieron una ganancia del 24,6% en dólares, seguidos por los USD Globales y los bonos CER. Los instrumentos en pesos, como el Badlar privado y los plazos fijos UVA, también lograron ganancias, aunque en menor medida y con diferencias marcadas dependiendo del horizonte temporal y la sensibilidad a los cambios de tasa.

Perspectivas para el carry trade

Por su parte, un análisis de la sociedad de Bolsa IOL planteó que la estrategia de carry trade mantiene atractivo, aunque condicionada a la estabilidad cambiaria y a la profundización del proceso de desinflación. La consultora observa un escenario de compresión de tasas, mayor liquidez y tasas reales de corto plazo negativas, enmarcado en un proceso de desinflación en marcha y un esquema cambiario ajustado. Según el informe, el Gobierno concentrará sus esfuerzos en la acumulación de reservas y no permitirá una apreciación del peso. La expectativa de IOL apunta a una reducción en la volatilidad del tipo de cambio durante el primer semestre, sustentada en el flujo de divisas de la cosecha gruesa y la cuenta financiera, junto a la baja del riesgo país. El informe sostiene que el tipo de cambio operaría dentro de una banda de tipo de cambio real multilateral de entre 95 y 105 puntos. IOL mantiene una visión constructiva respecto al carry trade, aunque advierte que la estrategia corresponde a perfiles agresivos y recomienda limitar su ponderación en las carteras. La consultora privilegia el posicionamiento en LECAPs a corto plazo y observa valor en un trade táctico en el BONCAPs a 2027, con tasas implícitas elevadas si la inflación resulta menor a la prevista.