La volatilidad e incertidumbre cambiaria y financiera de los últimos días, en un marco político adverso, en el que el BCRA vendió, entre miércoles y viernes, USD 1.110 millones para contener el dólar en el techo de la banda deslizante acordada en abril con el FMI, llevó a estudios y consultoras a realizar análisis cada vez minuciosos de los vencimientos de deuda y de los recursos con que cuenta el gobierno para hacerles frente de aquí hasta fines del año próximo.

“Existen opciones para enfrentar el desafío, aunque son difíciles las condiciones prevalecientes para instrumentar financiamientos o realizar operaciones de administración de pasivos”, dice un análisis de Quantum, consultora fundada y encabezada por Daniel Marx, quien fuera secretario de Financiamiento durante la segunda gestión ministerial de Domingo Cavallo.

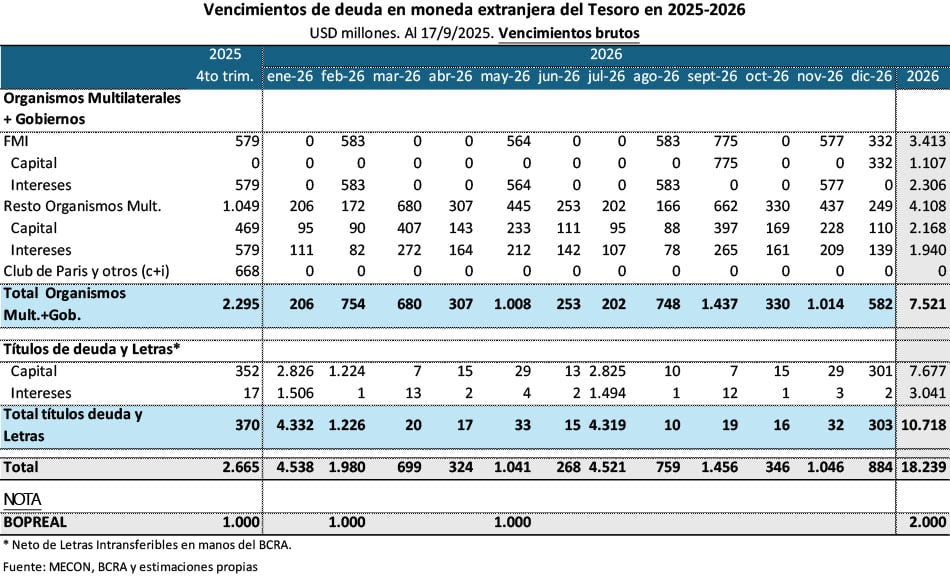

Vencimientos

La consultora lista los vencimientos brutos de deuda en moneda extranjera del Tesoro y del Banco Central en el último trimestre 2025 y los de todos 2026, divididos en tres tipos:

- Ante organismos multilaterales: Vencen capital e intereses por USD 2.295 millones de octubre a diciembre 2025 y USD 7.521 millones en 2026. De los vencimientos de 2026, casi la mitad son con el FMI, unos USD 3.413 millones. Ayer viernes, en la celebración por el 125 aniversario de la Bolsa de Comercio de Córdoba, que cerró el presidente Javier Milei, Guido Sandleris, ex titular del Banco Central, había calculado que de los vencimientos ante organismos la Argentina podría refinanciar unos USD 4.000 millones.

- Vencimientos de bonos y letras: Allí se suman pagos brutos de capital e intereses por USD 10.718 millones, de los que USD 7.677 millones son vencimientos de capital.

- BOPREAL: Del bono con cuyas primeras series el gobierno empezó a regularizar los atrasos de deuda comercial que había acumulado el gobierno de Alberto Fernández (más de USD 40.000 millones, dijo en Córdoba Milei, al enumerar la “herencia recibida”) hay vencimientos por USD 1.000 millones en noviembre de este año y por USD 2.000 millones en el primer semestre de 2026.

Sobre los vencimientos intra-estado el informe aclara que no existe “información actualizada disponible” para estimar (y eventualmente descontar) aquellos en moneda extranjera en manos del propio sector público, sin riesgo de refinanciarse. De todos modos, aclara que en 2025 esos vencimientos representaron cerca del 25% del total y estima que el stock de deuda intra-estatal -neta de Letras Intransferibles- es del 49% del total de la deuda en divisas, unos USD 45.000 millones.

Recursos

- El programa vigente con el FMI proyecta desembolsos del Fondo USD 1.900 millones durante 2026, sujetos al cumplimiento de metas y a la evaluación de la marcha del programa. Y que se prevén desembolsos de otros organismos multilaterales por USD 800 millones hasta junio del año próximo (cabe recordar, de todos modos, que ya en 2026 el “neto” de desembolsos y pagos al FMI ya será negativo e vuelve negativo para la Argentina).

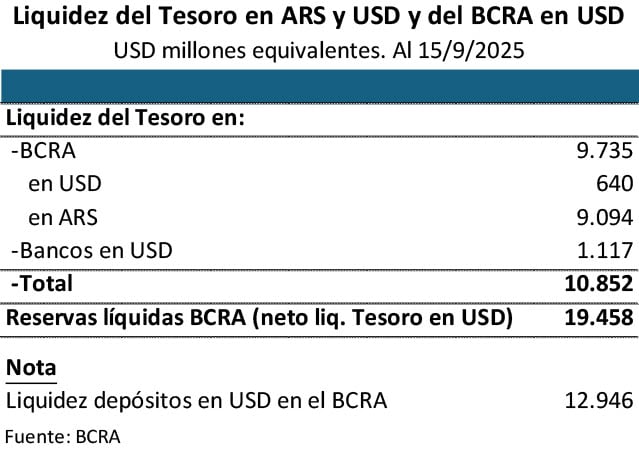

- Otra fuente son los depósitos en dólares del Tesoro en el BCRA y en el sistema financiero por USD 1.758 millones (dato al 15 de septiembre) y depósitos en pesos por el equivalente a USD 9.094 millones al tipo de cambio oficial actual. Este último monto variará en función del superávit fiscal y la refinanciación de vencimientos de deuda en pesos , además del tipo de cambio. El Tesoro puede comprarlos esos recursos al BCRA o al mercado, según sea el resultado de la balanza de pagos. Pero la compra de dólares con excedentes de pesos requiere equilibrar el mercado de cambios, hoy bajo presión. El Tesoro también podría hacer operaciones puntuales o de “administración de pasivos”, como los Repos que realizó con bancos internacionales.

- Por último, Quantum estima que el BCRA tiene reservas líquidas por USD 19.458 millones, y pasivos en dólares de corto plazo por USD 12.946 millones, contrapartida de los depósitos en dólares en los bancos.

De ahí la conclusión: “si bien los vencimientos con los acreedores privados podrían ser considerados relativamente bajos si Argentina tuviera acceso al financiamiento en los mercados internacionales, el nivel actual de riesgo país refleja la dificultad de hacerlo. El contexto actual abre interrogantes y requiere acciones, incluyendo en el campo financiero, que contribuyan a despejar dudas sobre la capacidad del Gobierno de atender los próximos vencimientos en tiempo y forma”.