La economía local exhibe resultados heterogéneos, con un resultado neto positivo: son más los que mejoran que los que pierden respecto de dos años antes, aunque el panorama no llega a transmitir optimismo, sí deja lugar a la esperanza de avanzar por una mejor senda que en el pasado.

Para entender el comportamiento de los agentes económicos y de la sociedad en su conjunto, Infobae entrevistó al economista, exviceministro de Economía y consultor de empresas, Orlando Ferreres, a través de su consultora OJF y Asociados, para conocer su perspectiva sobre el nuevo escenario y sus expectativas.

— En diciembre de 2025, la actividad económica alcanzó un valor récord, aunque muchos informes privados y analistas sostienen que esa mejora no se refleja en la vida cotidiana. ¿Cree que la economía atraviesa una recuperación real o es un fenómeno estadístico?

— El Gobierno aplicó la teoría de la Economía Austríaca a la economía. Esta teoría pone el eje en el individualismo, la propiedad privada, el libre mercado y la no intervención del Estado. Los autores más citados son Friedrich von Hayek, Ludwig von Mises, Murray Rothbard y otros.

Después de casi dos años y medio de aplicación, la teoría de la Economía Austríaca parece funcionar, aunque resta recuperar la inversión, entre otros desafíos. El economista de Harvard Michael Porter, en el libro clásico de estrategia La Ventaja Competitiva de las Naciones (Vergara, 1990), plantea puntos que resultan apropiados para esta etapa. Entre ellos:

- observar la rivalidad de competidores actuales,

- registrar el ingreso de nuevos competidores,

- revisar la capacidad de negociación de los proveedores de insumos, y

- analizar el poder de negociación de los compradores.

“Después de casi dos años y medio de aplicación, la teoría de la Economía Austríaca parece funcionar, aunque resta recuperar la inversión, entre otros desafíos”

Si revisamos los números, la situación de la industria llegó a un cierto récord en diciembre de 2025; sin embargo, diferentes datos la muestran estancada, con subas y bajas mensuales que, en promedio, la mantienen en el mismo nivel desde hace años.

Por ejemplo, al observar el gráfico de OJF sobre industria se aprecia que, desde 2008, la industria dejó de crecer. Exhibe variaciones, pero sin una tendencia sostenida al alza. Si tomamos 2008 = 100 como base, ahora los valores se ubican en torno a los de 1995, es decir, similares o ligeramente inferiores a los de esa fecha. Esto no implica que otros sectores no hayan crecido, pero la industria mostró este comportamiento.

Al examinar el nivel de utilización de la capacidad instalada, el promedio descendió al menos tres puntos entre enero de 2025 y enero de 2026. Por ejemplo, el uso de las instalaciones en la industria textil fue de 23,7% en enero de 2026 frente a 33,9% doce meses antes, una caída, muy importante.

En cuanto al Índice General de Actividad (IGA-OJF), que ilustra el Producto Bruto Interno en forma mensual, sugieren que el PBI de 2026 crecería 2,8%, impulsado por mayor actividad en los sectores agropecuario, energético y minero, así como incrementos en los precios derivados de la guerra con Irán y, especialmente, del posible cierre del estrecho de Ormuz.

“Al Índice General de Actividad (IGA-OJF), que ilustra el Producto Bruto Interno en forma mensual, sugieren que el PBI de 2026 crecería 2,8% por ciento”

Entre el inicio del actual gobierno y diciembre de 2025, la cantidad neta de empresas se redujo en 22.608 compañías, según datos de la Superintendencia de Riesgos del Trabajo. Además, los procedimientos preventivos aumentaron.

La economía atraviesa un fenómeno contradictorio: ciertos sectores crecen mientras otros se debilitan.

— ¿Le preocupa la falta de crecimiento del empleo?

— Según los datos del Indec del cuarto trimestre de 2025, la tasa de desempleo subió a 7,5%, cuando un año antes se ubicaba en 6,4% de la oferta laboral. Esto se debió en gran medida al aumento de la desocupación en el conurbano bonaerense, donde el nivel alcanzó 8,6% en el cuarto trimestre de 2025. Es esperable que, con la industria manufacturera estancada, aumente el desempleo en las zonas urbanas como el Gran Buenos Aires.

El trabajo independiente tuvo un incremento moderado, mientras que, en el empleo formal, tanto privado como público, se registró cierta baja en la ocupación.

— ¿Qué proyecta para el resto del año en términos de actividad?

— La estructura productiva en proceso de consolidación se asemeja a la de Australia, donde la participación de la industria manufacturera en el PBI disminuyó. Por ende, habrá sectores en expansión y otros que perderán peso económico.

“Los sectores favorecidos históricamente por la protección estatal empezarán a perder relevancia y serán reemplazados por industrias competitivas”

Los sectores favorecidos históricamente por la protección estatal empezarán a perder relevancia y serán reemplazados por industrias competitivas. Por ejemplo, en enero de 2026 se alcanzó el máximo nivel de producción de aceite de soja. Entre los sectores más competitivos se encuentran el agropecuario y sus industrias, petróleo y gas, minería, turismo y tecnología.

— ¿El alto ritmo de suba de precios puede explicarse solo por la caída en la demanda de dinero antes de las elecciones y los ajustes de tarifas, o intervienen otros factores?

— El ritmo de aumento de precios ha resultado alto en los últimos meses, en torno al 2,9% mensual. Se espera una moderación, ya que la base monetaria tradicional no ha aumentado recientemente. La inflación mayorista en febrero de 2026 respecto de enero fue del 1%. Hubo un leve incremento en los precios mayoristas nacionales y una reducción del 2,7% en los precios mayoristas internacionales, derivada de variaciones en el tipo de cambio. Este incremento del 1% en los precios mayoristas en febrero podría anticipar una moderación en los precios minoristas futuros.

La principal causa de la inflación, como sostiene el Gobierno, es de origen monetario. Para revertirla, se aplicó una reducción del gasto público: en el primer año fue del 30% y el segundo año continuó con igual orientación, aunque de menor magnitud.

Según Javier Milei, el gasto público consolidado (Nación, provincias y municipios) debería ubicarse en el 25% del PBI, pero en 2025 estuvo cerca del 35%. La reducción de estos 10 puntos es más compleja, ya que implica recortes difíciles en provincias y municipios.

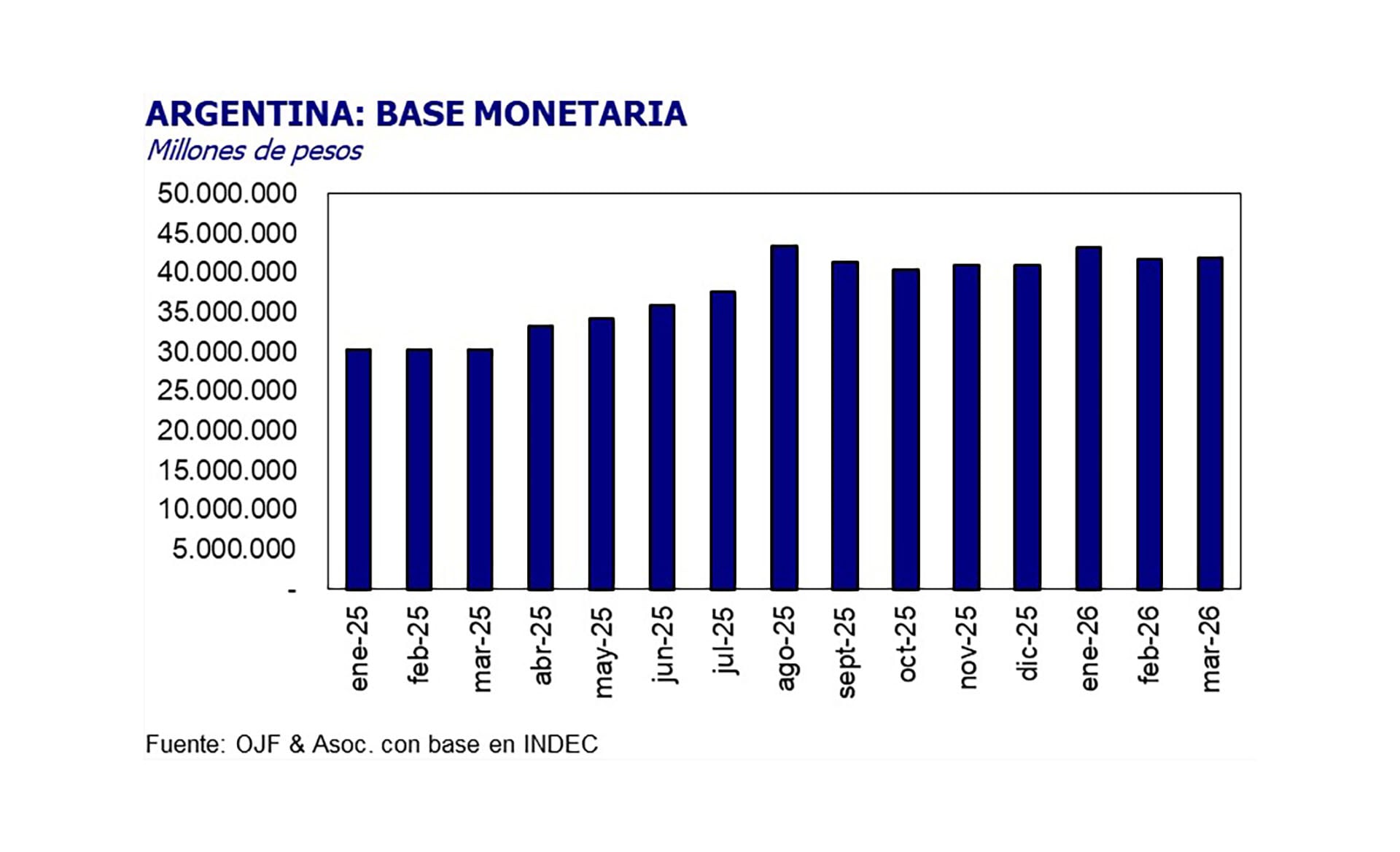

Si bien en 2025 la base monetaria tradicional aumentó, después del pico de agosto de ese año, donde llegó a $45 billones, se mantiene ahora en torno a $40 billones. Este efecto monetario, aunque con rezago, incide en los precios. Creemos que ese impacto se agotará y que la inflación del año será del 25% respecto de 2025.

— Tras tres meses de implementación de la indexación en las bandas de flotación cambiaria, ¿Cuál es su evaluación de esta estrategia? ¿Qué riesgos o beneficios observa para la estabilidad macroeconómica?

— Los shocks externos, como la guerra entre Irán, Israel y Estados Unidos, influyeron en los precios de combustibles y alimentos, además de la recomposición de precios relativos más previsibles para los servicios públicos (electricidad, gas, agua y combustibles).

El Gobierno reemplazó las Leliq (Letras de Liquidez del Banco Central) por LEFI (Letras Fiscales de Liquidez del Tesoro). Un efecto de este cambio es que los bancos mantienen un encaje sobre depósitos del 50%, lo que impacta en las operaciones del sector bancario.

“Es necesario avanzar en la liberación de todos los movimientos referidos al tipo de cambio, por ejemplo, el pago de dividendos”

Estos encajes podrían reducirse, pero existe la incertidumbre de que, con mayor liquidez, el mercado opte por comprar más dólares. Por eso es necesario avanzar en la liberación de todos los movimientos referidos al tipo de cambio, por ejemplo, el pago de dividendos. Se busca una libertad cambiaria completa que elimine esta restricción.

— El Banco Central interviene activamente en el mercado de futuros de dólar para mantener el tipo de cambio de referencia por debajo del techo de la banda de flotación. ¿Considera que esta intervención es sostenible en el tiempo?

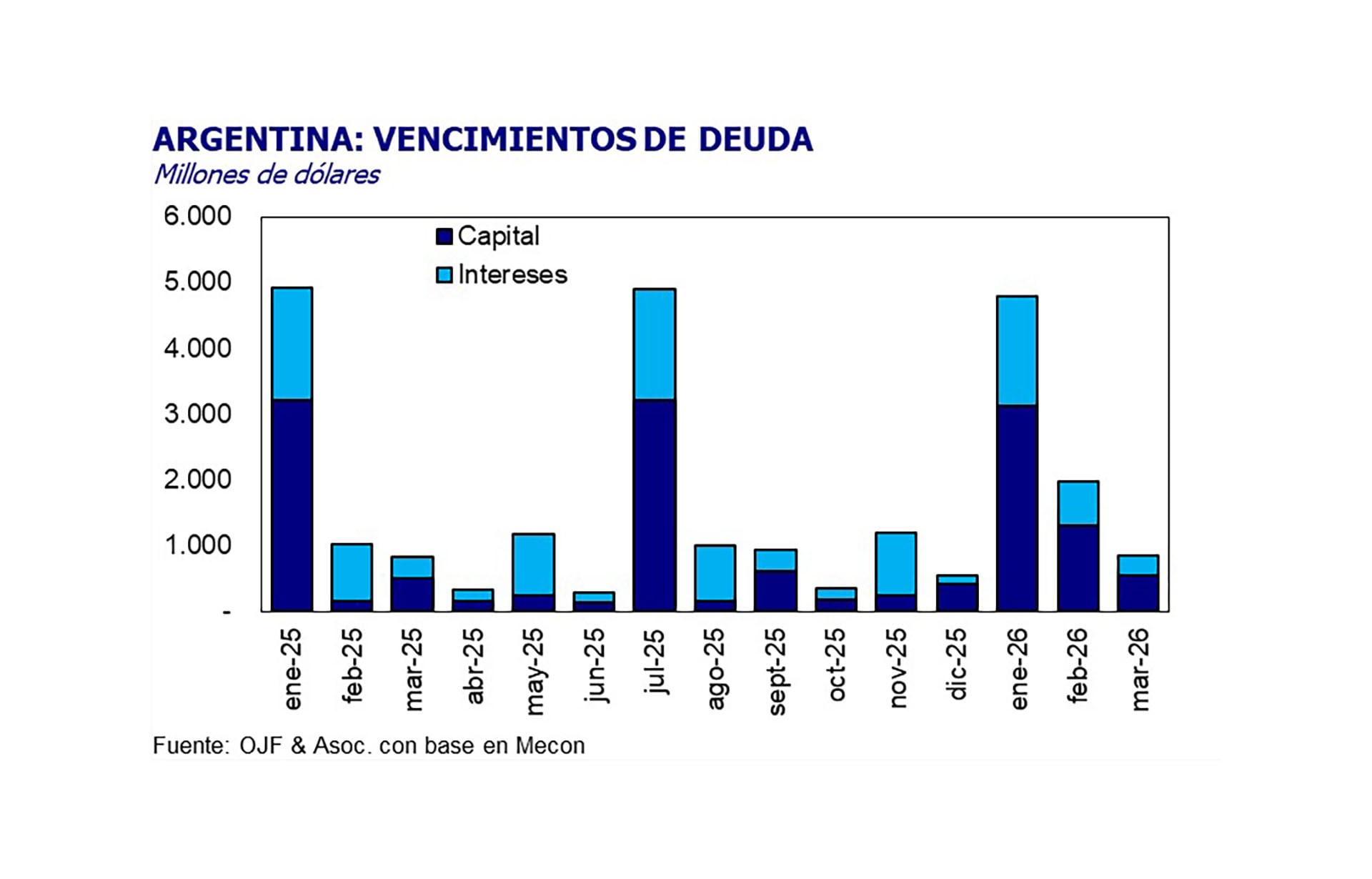

— El Banco Central compró reservas internacionales en los últimos meses, aunque sin un incremento notable, debido a pagos de capital e intereses afrontados por el gobierno.

Entre enero y marzo de 2026, el Gobierno debió cumplir con vencimientos de capital e intereses por USD 7.600 millones, lo que detuvo la acumulación sostenida de reservas. Ahora se espera una mayor oferta de divisas por la exportación de la cosecha agrícola (soja y maíz), más las exportaciones de petróleo que se mantienen constantes.

El Banco Central continuará comprando divisas: es la estrategia que corresponde adoptar.

— Algunos economistas advierten que la política económica podría estar favoreciendo la primarización de la estructura productiva, incluso con incorporación tecnológica, en detrimento de la industria y los servicios no financieros, y que no favorece la recuperación del salario real. ¿Comparte este diagnóstico?

— Si tomamos como base el nivel del salario real de enero de 2002, observamos que subió desde enero de 2025 y ahora presentó una pequeña variación negativa. Se espera que, con la mejora macroeconómica, el salario real de la economía, compuesto por el salario formal privado, el salario publico formal, el salario de los informales, de un crecimiento cercano al 3% en 2026. La nueva ley laboral, más flexible que las anteriores, puede impulsar este proceso, aunque en el caso de los empleados públicos el salario real no tendría incrementos este año.

— ¿Qué desafíos fiscales identifica hacia adelante?

— El Gobierno debe focalizarse en la inversión y en fortalecer la etapa competitiva de la Nación. Si bien el Régimen de Incentivo para Grandes Inversiones (RIGI) otorga beneficios impositivos y estabilidad jurídica por décadas para montos superiores a USD 200 millones, es necesario implementar medidas similares para pequeñas y medianas empresas y propiciar un clima de inversión más inclusivo, acercando la Inversión Bruta Interna Fija al 25% del PBI. Hoy, según nuestros cálculos, en moneda corriente representa 16% del PBI.

“Es necesario propiciar un clima de inversión más inclusivo, acercando la Inversión Bruta Interna Fija al 25% del PBI. Hoy, según nuestros cálculos, en moneda corriente representa 16% del PBI”

Un aumento de la inversión potenciaría el crecimiento del salario real, que depende de la productividad y, esta, del volumen de inversión.

Treinta y dos países presentan una inversión bruta interna fija superior al 30% del PBI; la Argentina debe buscar replicar esas experiencias en materia de inversión. Hay que considerar que este proceso es de largo plazo y que el índice de riesgo país, actualmente entre 550 y 600 puntos, constituye un obstáculo, aunque podría reducirse en el futuro próximo.

Foto: Maximiliano Luna