Pese al fuerte aumento de las importaciones y del creciente reclamo de algunos sectores, como los de Textil e Indumentaria y el de Electrodomésticos, y de ciertos segmentos fabriles, como el del acero y en particular de las pequeñas y medianas empresas, que califican incluso el fenómeno de “amenaza importadora”, los datos de comercio exterior de la Argentina distan mucho de describir una supuesta “ola” o “tsunami” de importaciones.

Según un informe de la consultora Abeceb, a nivel regional la Argentina sigue ocupando escalones inferiores del ranking de apertura comercial. Países como Chile, México, Colombia, Uruguay y Paraguay muestran ratios de importaciones que oscilan entre 20% y 45% de sus respectivos PIBs, mientras Argentina se mueve históricamente en un rango de 12% a 18%, incluso en períodos de mayor apertura, como el actual.

“Esto refleja menos un sesgo productivo cerrado que una trayectoria marcada por volatilidad macro, escasez crónica de divisas y reglas de acceso discontinuas que comprimieron estructuralmente la demanda importadora”, dice el documento.

Chile, México, Colombia, Uruguay y Paraguay muestran ratios de importación de 20% a 45% del PIB, mientras Argentina se mueve en un rango de 12% a 18%, incluso en períodos de mayor apertura, como el actual

Según Abeceb, lo que está sucediendo en la economía argentina en materia de importaciones es “un proceso de normalización profunda tras el cambio de régimen macroeconómico iniciado a fines de 2023”.

Precios relativos y nuevo esquema económico

El estudio apunta a la corrección de precios relativos, la unificación y liberalización paulatina del mercado cambiario, la consolidación fiscal y la eliminación de buena parte de las restricciones cuantitativas (SIRAs, cupos y autorizaciones discrecionales) como factores que reconfiguraron los incentivos al comercio exterior. “En este nuevo esquema -subraya- la demanda importadora dejó atrás la etapa de compresión forzada por la escasez de divisas y comenzó a acelerarse, mostrando en 2025 un desacople transitorio entre el flujo importador y la producción local, propio de un proceso de recomposición tras años de distorsiones”.

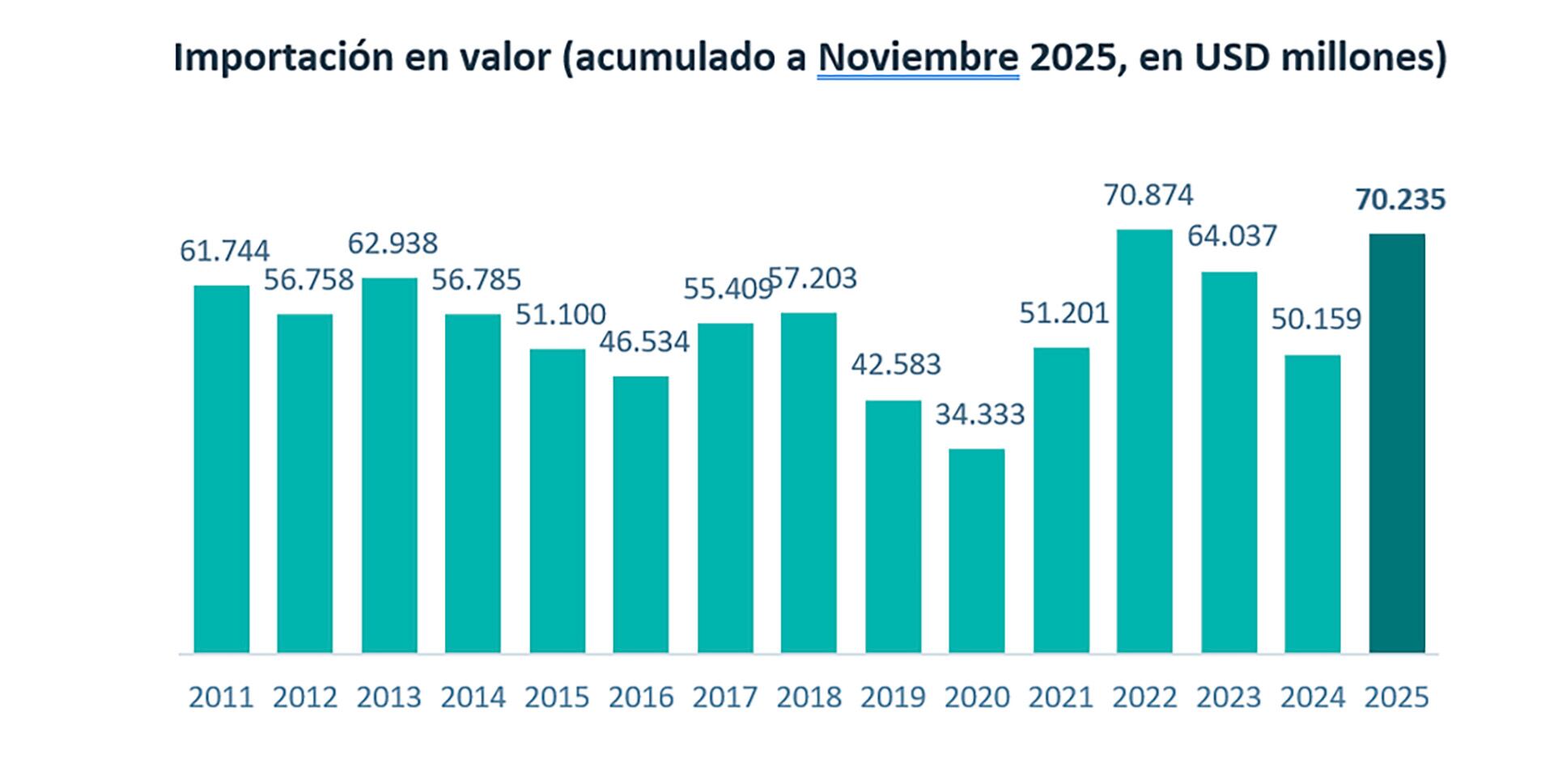

En ese contexto, precisa, en el acumulado a noviembre 2025, las importaciones de bienes del año alcanzaron USD 70.235 millones, un aumento interanual del 27%, el segundo mayor desde 2022. Este dinamismo, explica, se debe no solo a la normalización de reglas, sino también a la recomposición de stocks, la reapertura del financiamiento comercial y la regularización de cadenas productivas que operaban por debajo de niveles eficientes.

Así puede verse, por caso, que si bien se trata del mayor nivel de importaciones desde 2011, terminará el año no muy lejos del registro de 2022, un año en que la importación era estimulada artificialmente, por un marco cambiario de enorme brecha entre el tipo de cambio oficial, al que se importaba, y el paralelo, al cual se pretendía acceder subfacturando exportaciones y canalizando el mayor volumen de cobro mediante triangulaciones cambiarias y financieras.

Todavía con superávit

Otro indicador del estudio, el cociente de importaciones sobre el total de comercio exterior, arroja un ratio de 0,47, inferior a los de varios años de una serie que se retrotrae hasta 1989, reflejando por caso que, a diferencia de varios años de la etapa de la convertibilidad, de fuerte déficit comercial, el intercambio comercial sigue siendo superavitario.

En cuanto a la composición de las importaciones, las de bienes intermedios crecieron 6,2%% interanual, las de piezas y accesorios para bienes de capital 17,4%, las de vehículos 109%, los bienes de consumo crecieron 58,3% y los de capital 55,6%. “Este patrón marca una diferencia respecto de etapas previas del ciclo, donde la recuperación importadora estaba más concentrada en insumos productivos”, dice el estudio que, no obstante, destaca el caso automotriz, en que el ingreso de autos medido en unidades creció 120% acumulado a noviembre y alcanzó máximos desde 2018, pero todavía 30% por debajo de aquel pico. Brasil sigue siendo el principal país origen (76%), aunque cediendo algunos puntos de participación a China y México, que avanzan con fuerza.

“La mayor apertura comercial se tradujo en una oferta más diversificada, con un aumento del 22% en la cantidad de modelos disponibles respecto de 2024, reflejando un cambio estructural en la dinámica del mercado”.

Vehículos y plataformas de e-commerce

El automotor es un caso particular del sector industrial, que mientras tanto sufre altos niveles de capacidad ociosa. Los datos son elocuentes: “mientras las importaciones crecieron 33,1% interanual en volúmenes a noviembre, la actividad industrial avanzó apenas 3,1% a octubre y aún se encuentra por debajo de los niveles de 2023”, dice el estudio, que en ese punto advierte: “se proyecta que la relación importaciones/PIB alcance en 2025 niveles similares o incluso superiores a los de 2018 (16,3%), lo que reabre el debate sobre la sostenibilidad del proceso”.

La proporción de empresas que reemplazan producción propia de bienes por importaciones casi se duplica, al 10,1% en la segunda mitad del año, contra 5,3% en la primera

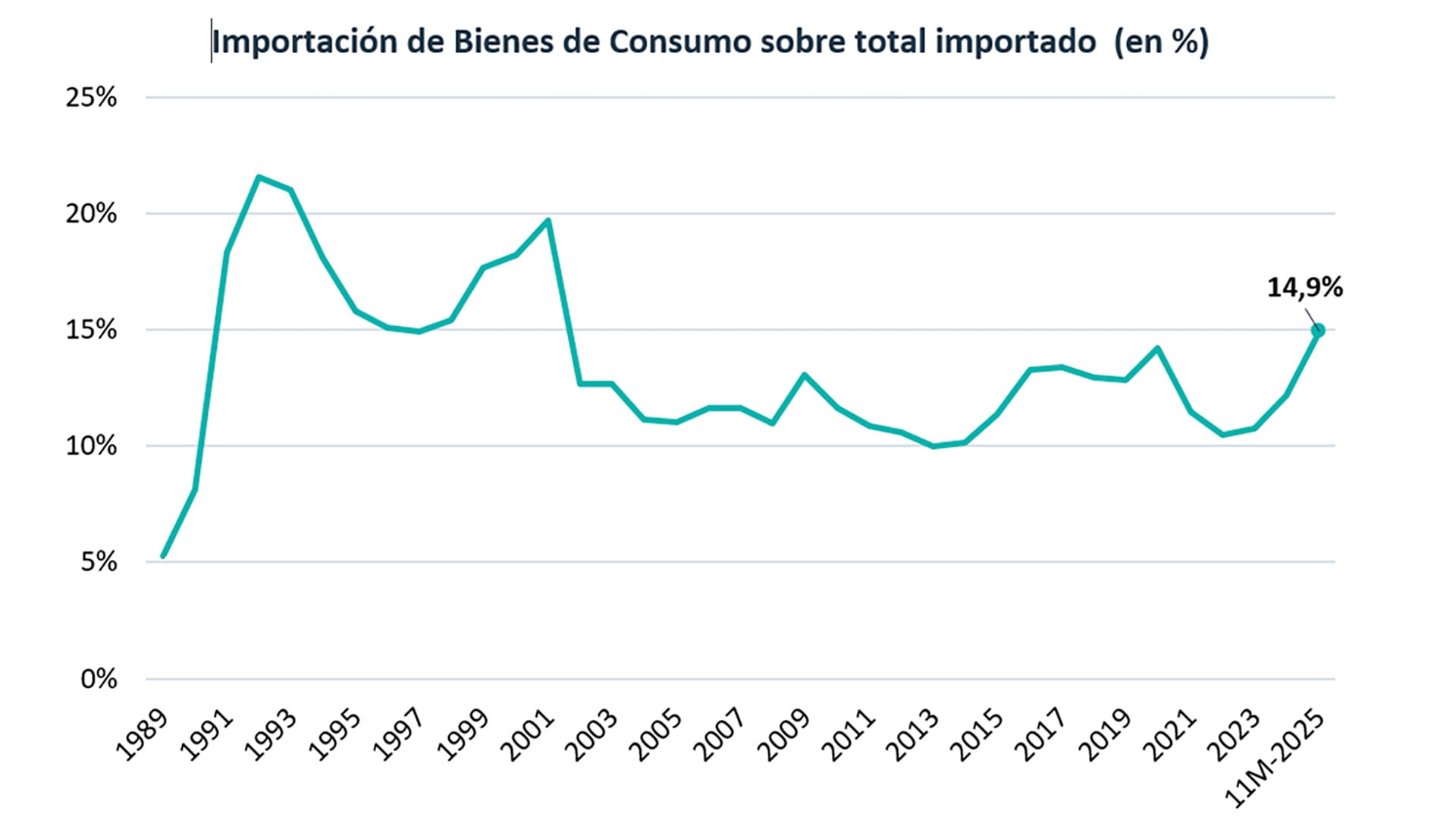

Otro foco de atención es la dinámica de la importación de bienes de consumo, que en 2025 concentrarán “cerca del 15% de las compras externas, el valor más alto desde comienzos de siglo y apenas 2 puntos porcentuales por debajo del promedio de los 90. Este fenómeno se refleja en el comportamiento empresarial. Allí refiere datos del Observatorio PyME: la proporción de empresas que reemplazan producción propia de bienes por importaciones casi se duplica, al 10,1% en la segunda mitad del año, contra 5,3% en la primera, un proceso por cierto acelerado.

Además, las pymes que sustituyen insumos y bienes intermedios locales trepan al 22,1% desde 15,2% en la primera mitad del año, con particular intensidad en metalmecánica (28,4%) y sustancias y productos químicos, caucho y plástico (29,2%), todos sectores en que talla fuerte la producción china, cuya condición de “economía de mercado” es altamente cuestionable.

Peor aún, al interior de los bienes de consumo el régimen de Courier o “puerta a puerta” es el canal de mayor expansión a partir de la relativa estabilidad cambiaria, la eliminación de trabas operativas y el alcance de plataformas globales de e-commerce como las chinas Shein, Temu, entre otras.

“Si bien su peso en el PBI sigue siendo acotado —con importaciones por USD 789 millones y una participación del 1,1% y del 7,5% en las importaciones de bienes de consumo—, su crecimiento interanual a noviembre es el más dinámico (+291,8%), duplicando su participación frente a años anteriores, la cual se encontró limitada por fuertes barreras de acceso”, dice Abeceb, que al respecto advierte: “más que un riesgo macro, su impacto es significativo a nivel micro y sectorial, especialmente en rubros intensivos en bienes finales livianos (indumentaria, calzado, pequeños electrónicos y artículos para el hogar), donde el Courier actúa como un vector directo de competencia externa, profundizando el sesgo hacia bienes finales dentro de la canasta importadora, en industrias de baja productividad. Este fenómeno plantea a su vez desafíos regulatorios, fiscales y productivos.

Cabe recordar al respecto que el presidente de Mercado Libre en la Argentina, Juan Martín de la Serna, advirtió (precisamente en un evento organizado por Abeceb) que el ingreso masivo de productos de bajo costo desde China genera una competencia desigual y enfatizó que “el mercado se abrió indiscriminadamente”.

El fundador y CEO global, Marcos Galperin, luego relativizó el tema, que inquieta no solo a plataformas de e-commerce sino también a pequeños comercios.

Ecos en EEUU

La cuestión ocupó incluso al Congreso de EEUU. El mes pasado un estudio de la “Comisión de la Comisión de Revisión Económica y de Seguridad del Congreso de EEUU sobre las relaciones con China” apuntó, entre varias cosas más, a las plataformas de e-commerce chinas e incluso las vinculó con el uso de mano de obra forzada o semi-esclava en la región de Xinjiang, donde se encuentra la etnia Uigur.

El informe cita un informe del Tesoro de EEUU que estimó que a través del régimen de “De minimis” que eximía de controles y aranceles a envíos desde el exterior inferiores a los USD 800, Shein y Temu ya habían hacia 2023 evitado pagar unos USD 10.000 millones anuales, mientras el equivalente de Beijing (para envíos del exterior hacia China) es de apenas 7 dólares.

Los paquetes “De minimis” ingresados a EEUU aumentaron de 410 millones en 2018 a más de 685 millones por año en 2022 y según datos de la Aduana norteamericana, más de 10% de las ventas de China a EEUU llegaron ese año vía paquetes “De minimis”, contra apenas 1% en 2018, y eran 7 veces más numerosos que los procedentes de Canadá, país vecino y con el que EEUU tiene históricos lazos familiares y culturales.

Por esa razón, el 29 de agosto y por Orden Ejecutiva (equivalente norteamericano del DNU) de Donald Trump todos los envíos internacionales de bajo valor que ingresen a EEUU perdieron su exención aduanera y empezaron a procesarse como cualquier otra importación. Con el nuevo esquema, todos los paquetes —sin importar valor o país de origen— deben contar con una declaración aduanera formal, pagar aranceles e impuestos y ser procesados por la Oficina de Aduanas y Protección Fronteriza.