El lunes pasado, el Banco Central (BCRA) comunicó una modificación clave en la política monetaria y cambiaria, poniendo en marcha una etapa que prioriza la acumulación de reservas y la actualización de las bandas cambiarias según la inflación pasada. Las consultoras y analistas que siguen el mercado argentino respondieron a la noticia con una lectura que visibiliza efectos potenciales positivos, pero advierten por costos y riesgos que dependerán de la ejecución y del contexto económico internacional y local.

Este nuevo esquema impactó de inmediato en las preferencias de los inversores institucionales y en el precio de activos financieros. La mayoría de los especialistas consultados prevé que las modificaciones traen aparejado un cambio de objetivos: la prioridad oficial deja de ser una desinflación rápida y pasa a buscar una recomposición sostenida de reservas internacionales en línea con la demanda de dinero.

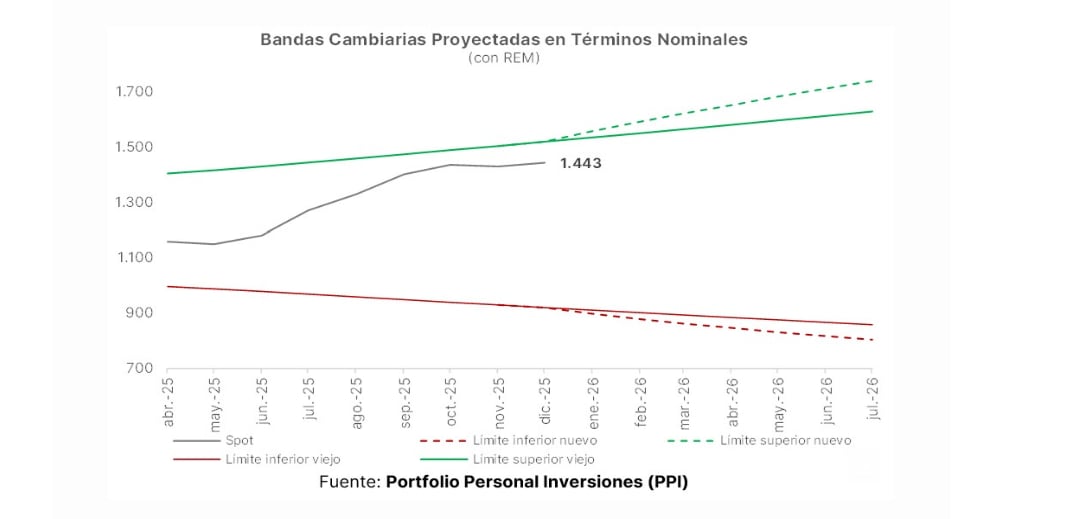

Desde el 1 de enero, el BCRA dejará de aplicar el deslizamiento fijo del 1% mensual al techo y piso de la banda de flotación cambiaria, y en su lugar los ajustará cada mes tomando como referencia la tasa de inflación registrada dos meses antes. El objetivo oficial es que la velocidad de ajuste de la banda acompañe la dinámica de precios en la economía y otorgue mayor flexibilidad al régimen cambiario.

El nuevo programa oficial contempla compras de divisas equivalentes hasta el 5% del volumen operado diario en el mercado, sin que esa participación implique compras en todos los días y dejando abierta la posibilidad de realizar compras en bloque cuando se considere necesario para evitar influir sobre los precios de mercado. En paralelo, el Banco Central no modificará, al menos por ahora, las restricciones para operar de las personas jurídicas.

El Gobierno puso en práctica una estrategia en la que el objetivo central es la acumulación de reservas, mientras que la desinflación puede avanzar a un ritmo más gradual. IEB destacó: “El Gobierno logró dar un paso adicional en el proceso de compresión del riesgo país. Las noticias impulsaron al mismo hacia los 556 pbs, el menor valor desde 2018”. La consultora también valoró que “paralelamente, consideramos como positiva la noticia de la elevación de la calificación crediticia soberana de Argentina por parte de S&P Global Ratings, mejorando la nota de la deuda en moneda local a ‘CCC+/C’”.

“Implica que el tipo de cambio deja de ser el instrumento principal para forzar la desinflación, que el dólar se moverá más en línea con los precios domésticos” (Botto)

La consultora 1816, por su parte, señaló que no hubo un giro drástico en la política cambiaria, sino una reconsideración del balance entre acumulación de reservas y desinflación. “El Gobierno no hizo un giro drástico en la política cambiaria, como hubiera sido eliminar lo que queda del cepo y las bandas y pasar a una flotación sucia, algo que quizás hubiera preferido el promedio de los inversores. Pero las modificaciones son significativas: ya no se usa al tipo de cambio como ancla antiinflacionaria (se llama ‘ancla’ a lo que se va atrasando, y eso dejará de pasar con el techo de la banda actualizándose según la inflación pasada) y se balancean los objetivos macro (la acumulación de reservas gana espacio, a costa de, potencialmente, una desinflación más lenta, exactamente lo que reclamaba el mercado)”.

Según Emilio Botto, jefe de estrategia de Mills Capital Group, el anuncio “implica que el tipo de cambio deja de ser el instrumento principal para forzar la desinflación, que el dólar se moverá más en línea con los precios domésticos y que se reduce el riesgo de atraso cambiario respecto de la inflación, que era el principal temor del mercado”.

Una primera prueba de los efectos esperados estuvo en que el mercado financiero respondió rápidamente a la presentación oficial. Quantum Finanzas describió que “los efectos iniciales de las medidas, que apuntan a superar los cuestionamientos a la situación anterior, influyeron en la caída del riesgo país de 625 pbs a 568 pbs (dato al 18-dic) y el aumento del tipo de cambio libre de 2,7% en el período”. Por su parte, GMA Capital sostuvo: “El mercado festejó los anuncios y la compresión del riesgo país continúa: ya se posa en 570 puntos, y los bonos largos en dólares rinden 10%, acercándose a otros países de grado especulativo”.

IEB remarcó que “el Gobierno logró dar un paso adicional en el proceso de compresión del riesgo país. Las noticias impulsaron al mismo hacia los 556 pbs, el menor valor desde 2018”. La reducción de la prima de riesgo activó una suba de precios en los títulos argentinos, incluso antes de que el delivery de reservas sea visible. “El mercado venía pidiendo una política más decidida de acumulación de reservas y alcanzó el simple anuncio para que los rendimientos de los bonos bajen un nuevo escalón y alcancen un mínimo de la era Milei, con toda la curva de Globales finalmente en rendimientos de un dígito”, evaluó 1816.

En cuanto al funcionamiento del nuevo esquema, varios analistas enfatizaron que algunos cambios fueron bien recibidos y consideraron sólido el mensaje oficial sobre el cambio de prioridades macroeconómicas. “Como señal, es fuerte: el equipo económico pasó de un objetivo único (la desinflación como único ‘job description’, en las propias palabras de Milei) a reconocer el trade-off entre acumulación de reservas y desinflación. En resumen, podría decirse que el anuncio fue lo más contundente que se podía hacer sin dejar de decir que se ‘ratificó’ la continuidad del esquema de bandas”, evaluó el equipo de 1816.

Sobre el impacto para las tasas de interés y los instrumentos en pesos, GMA Capital se detuvo en que “las curvas de títulos en pesos también acusaron recibo de las novedades y reaccionaron en consecuencia. Las tasas de Lecaps y Boncaps ajustaron levemente al alza, pasando del 31% al 32% a seis meses”. También se observó una nueva dinámica en los vehículos de cobertura: “Los bonos Dollar Linked y CER se llevaron los mayores aplausos de la semana, impulsados por un reajuste en los escenarios de dólar e inflación”.

“El Gobierno no hizo un giro drástico en la política cambiaria, como hubiera sido eliminar lo que queda del cepo y las bandas y pasar a una flotación sucia” (1816)

Entre las ventajas que destacaron los analistas, Mills Capital Group describió que “el nuevo esquema es un giro pragmático porque implica menos ancla nominal, más consistencia macro, menor riesgo de atraso cambiario, mayor capacidad de acumular reservas con una desinflación más gradual pero más sostenible”. Quantum Finanzas subrayó: “En general, se busca, pero no se compromete, que las compras netas de divisas sean equivalentes a su acumulación teniendo como contrapartida aumentos en la demanda de dinero”. IEB juzgó que la decisión “fue bien recibida, motivo por el cual se redujeron los rendimientos de los globales”, y puso en valor que las agencias mejoraron la calificación crediticia soberana.

A su vez, varios análisis señalaron elementos más controversiales. En particular, LCG advirtió: “A pesar de la nueva noticia, el nuevo programa monetario sigue siendo confuso. El título de la noticia del BCRA es ‘Profundización del esquema de agregados monetarios’ y en un apartado se habla de ‘Programa Monetario 2026.’ Pero en rigor, no hay tal programa monetario, sino simplemente un programa cambiario y de acumulación de reservas”. Apuntaron también a la reacción de los mercados paralelos: “El spot se mantuvo bastante estable, cerrando con una suba de apenas 1% en la semana. Hubo rumores de intervención oficial moderando presiones iniciales, que habrá que terminar de confirmar cuando se publiquen los datos. El dólar contado con liquidación subió y la brecha se acercó nuevamente a la zona del 7%”, señaló LCG.

Respecto de los riesgos, el análisis de Quantum Finanzas puso la lupa sobre la “capacidad de comprar divisas”, que “sería el resultado del influjo en la balanza de pagos, tanto a través de la cuenta comercial como la de capital, incluyendo colocaciones netas de deuda que realice el sector privado y por posicionamientos de carteras”.

GMA Capital puso en duda la sustentabilidad del abastecimiento de dólares: “El desafío de conseguir los dólares. El programa de fortalecimiento de reservas implica un corrimiento en el eje de la política económica, desde una estrategia centrada en la desinflación hacia un enfoque más balanceado, orientado a fortalecer la consistencia macroeconómica, aún a costa de una desaceleración inflacionaria más gradual”.

Los especialistas señalaron que el resultado real de la política dependerá de la capacidad para captar dólares genuinos y evitar presiones inflacionarias asociadas a la emisión. Como sostuvo Mills Capital Group, “será clave observar cómo se articula el financiamiento en dólares y pesos, y si el mercado convalida nuevas emisiones sin presionar el tipo de cambio o la curva”. Desde LCG, se remarcó: “La acumulación de reservas estará limitada a los excedentes en la balanza de pagos, incluyendo tanto la cuenta corriente (exportaciones e importaciones de bienes y servicios) como la cuenta capital. En principio, no hay distinción entre ellas. Pero nosotros siempre hemos dicho que los excedentes por cuenta capital suelen tener vida corta si no se ve también un excedente en la cuenta corriente. El riesgo estaría en que el gobierno, aprovechando un posible nuevo período de confianza, acumule reservas sólo por las emisiones de deuda (pública o privada), dejando en rojo el saldo comercial. Esto podría darse, por ejemplo, si el tipo de cambio se queda boyando en los niveles actuales”.

“Las dificultades que el oficialismo está enfrentando en el Congreso son un llamado de alerta: una gran elección no es garantía de un camino allanado” (GMA)

IEB subrayó los factores que pueden condicionar la acumulación de reservas: “Las dudas recaen en la evolución del tipo de cambio. Una clara muestra es que tras las elecciones el riesgo país se redujo más que proporcionalmente que el FX reflejando que el ‘rechazo’ de los inversores a los activos respaldados por el estado argentino es mayor para con la moneda, en términos relativos”.

Diversos especialistas pusieron atención sobre los cruces entre las metas de acumulación y los equilibrios macroeconómicos. Según 1816, “hay dos interrogantes por delante: uno es más operativo y tiene que ver cómo se instrumentarán los cambios. El wording del comunicado fue en varios aspectos lo suficientemente ambiguo, lo que habilita al equipo económico a seguir haciendo uso de una discrecionalidad con la que se siente cómodo”. También advirtieron sobre los objetivos en pugna: “quedan por verse dos opciones: 1) si el nuevo techo cambiario permitirá esa pretendida acumulación de reservas, o 2) si eventualmente los dos objetivos (nuevo techo cambiario y acumulación de reservas) colisionan y deberá sacrificarse uno en beneficio del otro”, según LCG.

El análisis de Mills Capital Group complementó esta perspectiva, al puntualizar que “para que el riesgo país baje de forma más sostenida, necesita señales claras de acumulación genuina de reservas y de consistencia macro a mediano plazo”. GMA Capital agregó que “el delivery en la compra de reservas y en la sanción de reformas serán claves en el 2026”.

“El mercado interpreta que ahora la inflación podría desacelerar más gradualmente, ya que el dólar deja de funcionar como ancla dura” (Mills Capital Group)

Otros recortes propios del nuevo esquema pueden verse en el impacto sobre la velocidad de desinflación. Según Mills Capital Group, “el mercado interpreta que ahora la inflación podría desacelerar más gradualmente, ya que el dólar deja de funcionar como ancla dura pero el esquema es más sostenible, lo que reduce riesgos de salto discreto”. GMA Capital lo enmarcó así: “El programa de fortalecimiento de reservas implica un corrimiento en el eje de la política económica, desde una estrategia centrada en la desinflación hacia un enfoque más balanceado, orientado a fortalecer la consistencia macroeconómica, aún a costa de una desaceleración inflacionaria más gradual”.

En materia de riesgos políticos y de gobernabilidad, GMA Capital sostuvo que “las dificultades que el oficialismo está enfrentando en el Congreso son un llamado de alerta: una gran elección no es garantía de un camino allanado. La sanción de las reformas estructurales será la clave para ratificar el rumbo, y el mercado no le quitará la vista de encima a lo que suceda en este frente”. Desde 1816, la inquietud recayó en cómo se implementará “la referencia para ‘manejar las expectativas’, pero que no habrá una regla de intervención diaria”.