En el arranque del año, la actividad económica dejó señales que despertaron expectativas y también interrogantes. Algunos sectores sorprendieron con datos alentadores y movimientos que entusiasman al Gobierno, mientras otros continúan bajo la sombra de la cautela. El escenario económico muestra contrastes marcados: ciertos motores parecen encenderse con fuerza en el inicio del ciclo, pero la pregunta persiste sobre si ese impulso será suficiente para extenderse al resto de la economía.

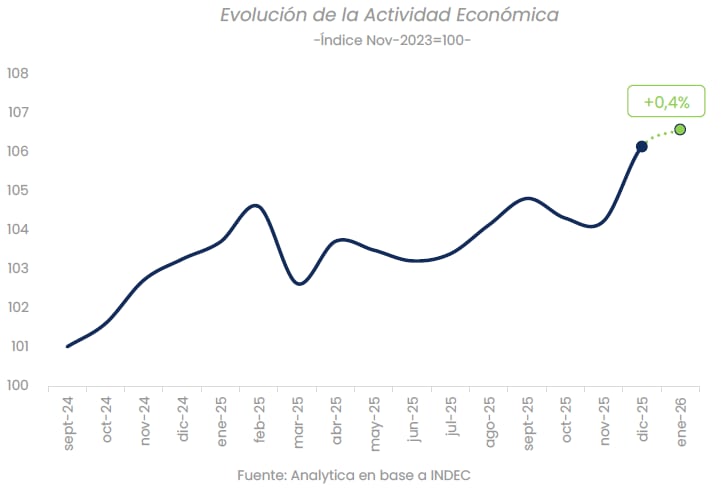

Según la consultora Analytica, el 2026 arrancó con el “pie derecho” en términos de la actividad. Es que en enero, el Índice Líder de Actividad Analítica (ILA), que utiliza datos de alta frecuencia (incluyendo indicadores sectoriales, de consumo y crédito), con elevada correlación con el Estimador Mensual de Actividad Económica (EMAE), tuvo un aumento del 0,4 por ciento.

“En enero, la mayoría de los indicadores relevados registró variaciones mensuales positivas, con mejoras destacadas en la producción automotriz, las exportaciones y la actividad agropecuaria», destacaron en el informe. Lo que expone que continúa la dinámica dual del año pasado, ya que los contrapesos vinieron por variables asociadas a la demanda interna y en algunos segmentos industriales específicos.

Entre los factores expansivos, en la consultora destacaron el fuerte crecimiento de la producción de autos (+21,9%), acompañado por una suba de las exportaciones de bienes (+11,4%). También observaron aumentos en la recaudación del Impuesto al Valor Agregado (IVA) DGI (+5,4%) y en el consumo de cemento (+5,3%), junto con una mejora del Índice Construya (+1,8%). A la par de un aumento del 1,7% en la demanda de electricidad de grandes usuarios.

“En contraste, persisten focos de debilidad en variables vinculadas al mercado interno. Las ventas de vehículos a concesionarios retrocedieron (-5,5%) y las importaciones de bienes cayeron (-6,1%), lo que sugiere una demanda doméstica aún contenida. También se registraron bajas en la producción de calefones y termotanques (-1,4%) y en la recaudación de la seguridad social (-0,4%), mientras que los préstamos mostraron un avance marginal (+1,1%)”, puntualizaron.

La misma dinámica se confirmó en los datos de enero y febrero del informe de Qualy Consultora. Ya que, si bien la actividad económica creció en el primer bimestre del año, remarcaron que estuvo impulsada principalmente por la agroindustria y el comercio exterior, cuando el consumo interno y las ramas industriales tradicionales mostraron una recuperación lenta o incluso retrocesos en algunos casos.

En enero, la actividad industrial mostró signos de recuperación. El Índice de Producción Industrial Manufacturero (IPI) registró un aumento mensual de 3,1%, aunque en términos interanuales implicó una variación negativa de 3,2%. No obstante, la comparación con dos años atrás indicó un leve crecimiento del 4,1%. “El sector manufacturero atraviesa una etapa de reacomodamiento técnico donde la estabilización de las variables macroeconómicas comienza a delinear un piso para la actividad productiva”, marcaron. En esa línea, la producción de acero crudo tuvo un incremento intermensual del 22,5% e interanual del 17,3%; el hierro primario de 16,6% y 0,1% respectivamente; y laminados de acero no planos en caliente del 26,9% y 3,2 por ciento.

En cuanto a energía, la demanda eléctrica del sector comercio e industria aumentó 1,2% respecto al mes anterior, aunque en la comparación interanual descendió 7,7%. Mientras que la demanda total eléctrica avanzó 0,4% mensual, pero retrocedió 3,5% interanual.

Cómo siguió en febrero

En el segundo mes del año, según datos de Qualy, la producción automotriz registró un aumento mensual del 41,1%. Y si bien se trata de un gran dato, la comparación interanual arrojó una baja de 30,1%. A la par de que las ventas internas nacionales se redujeron 19,9% respecto a enero y 45,9% frente a febrero del año pasado. En contraste, los patentamientos de motos subieron 4,4% mensual y 70,4% interanual.

Pero el sector de la construcción continuó mostrando señales de debilidad. El índice de insumos para la construcción, ajustado por estacionalidad, descendió 1,2% respecto a enero y 1,6% en la comparación interanual. Los despachos de cemento al mercado interno cayeron 11,6% en el mes y 5,3% respecto al mismo mes de 2025.

Para sorpresa, en el comercio minorista de pequeñas y medianas empresas, el índice mostró un repunte mensual de 2,6% en febrero, pero la comparación interanual marcó una baja de 5,7%. La variación acumulada interanual fue de -5,2%. El consumo en los comercios de cercanía siguió condicionado por la retracción de la demanda: las familias concentraron el gasto en bienes esenciales, mientras que los artículos durables registraron caídas en las ventas.

Los datos muestran una economía en transición, con sectores que avanzan a ritmos diferentes. Los recursos naturales y la energía aportaron resistencia y crecimiento, mientras que el resto de la industria y el comercio enfrentaron un ajuste por la debilidad de la demanda interna y la necesidad de recomponer márgenes. La recuperación sectorial depende de la capacidad de los sectores estratégicos para impulsar la manufactura tradicional en un contexto de mayor apertura comercial y de la recuperación gradual del poder adquisitivo de los hogares.

Ese es el principal desafío que enfrenta este año el equipo económico dirigido por el ministro Luis Caputo. En la Fundación Libertad destacan el crecimiento que tuvo la actividad en 2025, que según el Indec fue del 4,4%, pero destacan que el avance se concentró en el agro, la minería y las finanzas. Mientras que la construcción, la industria y el consumo masivo atravesaron una etapa de estabilización. Lo que se expone en la dinámica que tuvo el sector automotor: el mercado interno de vehículos creció 42,6%, pero la producción nacional bajó 3,1% y las exportaciones descendieron 10,8%. El reto sigue siendo trasladar el dinamismo de los sectores líderes al resto del entramado productivo, especialmente a los rubros intensivos en empleo y consumo.

“Nuestro análisis confirma que la economía argentina inició un proceso de recuperación, pero también deja en evidencia que ese rebote aún es desigual entre sectores”, afirmó Luciano Villegas, economista de la Fundación Libertad:. Para quien el desafío político hacia adelante será consolidar reglas macroeconómicas estables que permitan que este dinamismo se extienda desde actividades puntuales hacia el entramado productivo más intensivo en empleo.