La guerra arancelaria declarada por Donald Trump y la incertidumbre generada en la economía mundial afectará a los propietarios de vivienda que están pagando una hipoteca y a los que están pensando contratar una. Dependiendo de las consecuencias del ‘arancelazo’ sobre la economía de la eurozona y los precios, los hipotecados pueden ver cómo sus hipotecas se encarecen o se abaratan al ritmo que el Banco Central Europeo (BCE) mueva al alza o a la baja los tipos de interés para luchar contra una inflación disparada o evitar la recesión de la zona euro.

Ante esta incertidumbre, los analistas económicos plantean dos escenarios. El primero se basa en que las subidas de los aranceles de EEUU y de Europa, en represalia, pueden poner a la eurozona a las puertas de una recesión y frustrar la esperanza de que inicie este año una recuperación económica sostenida, como vaticinaban los expertos a principios de 2025. El segundo contempla una inflación disparada que el eurobanco se vería obligado a frenar. Ambos escenarios afectarían de distinta manera a los hipotecados.

Un deterioro económico de la eurozona producido por la guerra comercial encarecería los bienes y servicios, lo que reducirá el consumo, provocará dificultades a las empresas de los sectores más afectados por esta política proteccionista y obligaría al Banco Central Europeo a bajar los tipos de interés. Este movimiento a la baja beneficiaría a los actuales y futuros hipotecados que verían reducirse las cuotas de sus hipotecas y el interés cobrado por los bancos al contratar las nuevas.

A juicio de Miquel Riera, analista hipotecario de HelpMyCash, “si la economía de la eurozona se estanca o entra en recesión, el Banco Central Europeo podría tratar de reactivar el consumo a través de recortes de sus tipos de interés más agresivos que los que ha llevado a cabo en los últimos meses”. El experto argumenta que al reducir el coste de la financiación, los particulares, las empresas y los Estados podrían obtener préstamos más baratos para adquirir bienes o servicios o para invertir en mejoras estratégicas.

Caída del euríbor

En cuanto a los compradores de vivienda, los bancos abaratarían sus préstamos hipotecarios a tipo fijo y mixto al poderse financiar a menor coste, apunta el analista. La bajada de tasas también impactaría en el euríbor, el principal índice al que están referenciadas las hipotecas variables en España, que se reduciría, “lo que rebajaría el precio de las hipotecas variables”, señala Riera.

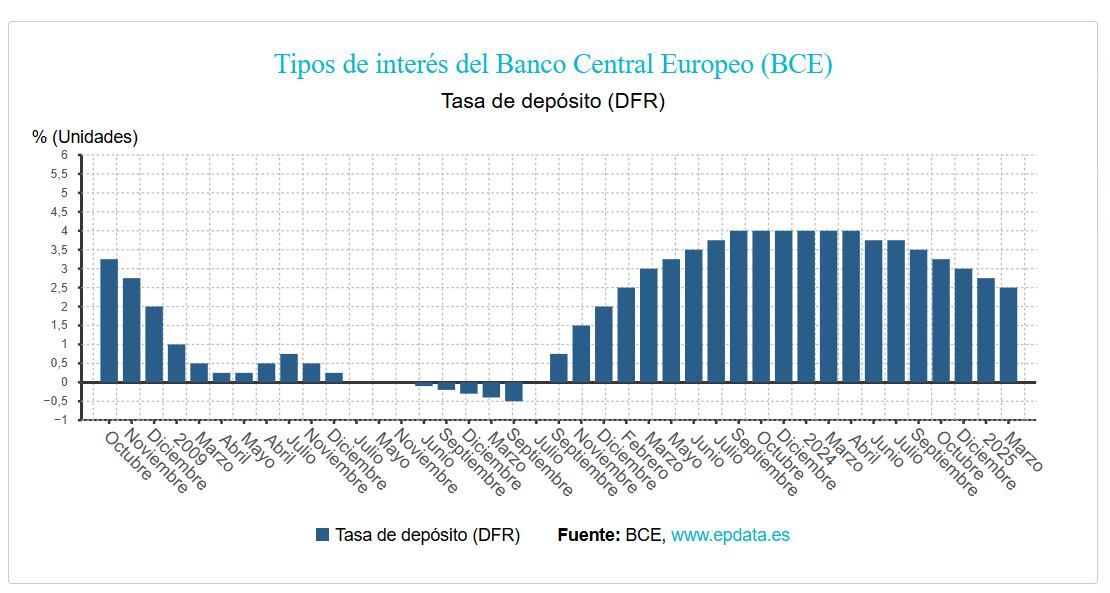

Un factor que ya podría estar anticipando este primer escenario es el descenso del euríbor, cuyo valor diario ha pasado del 2,3% al 2,1% en pocos días. Este índice suele bajar cuando las principales entidades bancarias europeas creen que el BCE seguirá bajando los tipos de interés, como ha hecho en la reunión mantenida por su Consejo de Gobierno este Jueves Santo, cuando redujo el precio del dinero en 25 puntos básicos, del 2,50% al 2,25%.

Una bajada que puede continuar, apunta Pedro Ruiz, portavoz de finanzas de Kelisto: “La elevada incertidumbre generada por las decisiones económicas de Donald Trump podría llevar al BCE a recortar los tipos de interés en próximas reuniones”.

Estos nuevos recortes impactarían en las condiciones de los productos bancarios, entre ellos las hipotecas variables. Ruiz pone cifras a estos recortes: para los que revisen el interés de sus hipotecas variables en mayo, y con los datos aún provisionales del euríbor de abril de 2025, la caída del índice de referencia se traduciría en una rebaja cercana a los 1.500 euros para una hipoteca media, lo que supone un abaratamiento superior al 14%. Esas cifras podrían ser mayores si, como parece, abril termina cerrando con la segunda mayor rebaja interanual en la historia del euríbor para el cuarto mes del año, después de la de 2009, en plena crisis financiera.

Una inflación disparada, el peor escenario para los hipotecados

El segundo escenario que manejan los analistas es una subida disparada de la inflación en la eurozona impulsada por los nuevos aranceles. Argumentan que si los países de la Unión Europea imponen aranceles a los bienes y servicios importados desde los Estados Unidos, la cesta de la compra de los consumidores de nuestro continente se encarecerá, pues serán estos los que abonarán el sobrecoste en última instancia. Las víctimas colaterales de la subida de la inflación serán los ciudadanos que están pagando una hipoteca o que quieren contratarla.

La razón está clara. El BCE abandonará su política de flexibilización monetaria que inició en junio del año pasado al comenzar un ciclo de recortes de tipos de interés que frenó en julio y que volvió a retomar a la baja en septiembre, octubre, diciembre, enero, marzo y abril, lo que ha supuesto un abaratamiento de las hipotecas. Si ahora la inflación remonta en la eurozona, después de que cerrara en marzo en el 2,2%, muy cerca del objetivo del 2% del eurobanco, este se verá obligado a frenar su bajada de tipos e incluso a subirlos si los precios se disparan.

“Esto sería una pésima noticia para los potenciales compradores de vivienda, ya que las hipotecas se encarecerían y el euríbor subiría y se estancaría en valores ligeramente superiores a los de ahora”, reconoce Miquel Riera.

Algunos bancos ya anticipan este escenario y han adelantado movimientos para afrontarlo. Es el caso de CaixaBank, que ha aumentado el interés de su hipoteca fija del 2,70% al 2,85%, y de la que comercializa a través de imagin, del 2,75% al 2,90%.

Ante tanta incertidumbre presente y futura y su impacto en las hipotecas, Simone Colombelli, director de Hipotecas de iAhorro, considera que, por el momento, “estamos viendo una estabilidad general en todo el sector: el euríbor se mantiene todavía un poco por encima del 2% en sus valores medios mensuales y las entidades financieras están ofreciendo buenos productos hipotecarios, aunque sin aplicar grandes ajustes en sus ofertas, solo alguna y para casos muy concretos”.

De cara al verano, Colombelli prevé que si Europa logra mantener la calma a nivel económico, es probable que la banca aplique en mayo o junio —aunque el BCE no reduzca tipos en su reunión prevista para ese mes— nuevas mejoras en sus ofertas hipotecarias: “Incluso podríamos ver, de forma generalizada, hipotecas a tipo fijo por debajo del 2% TIN o rozando este tipo de interés, algo que ahora solo vemos para los mejores perfiles. Y si esto pasa, la hipoteca fija volverá a recuperar el terreno perdido y, muy probablemente, vuelva a situarse como la líder indiscutible del mercado”.