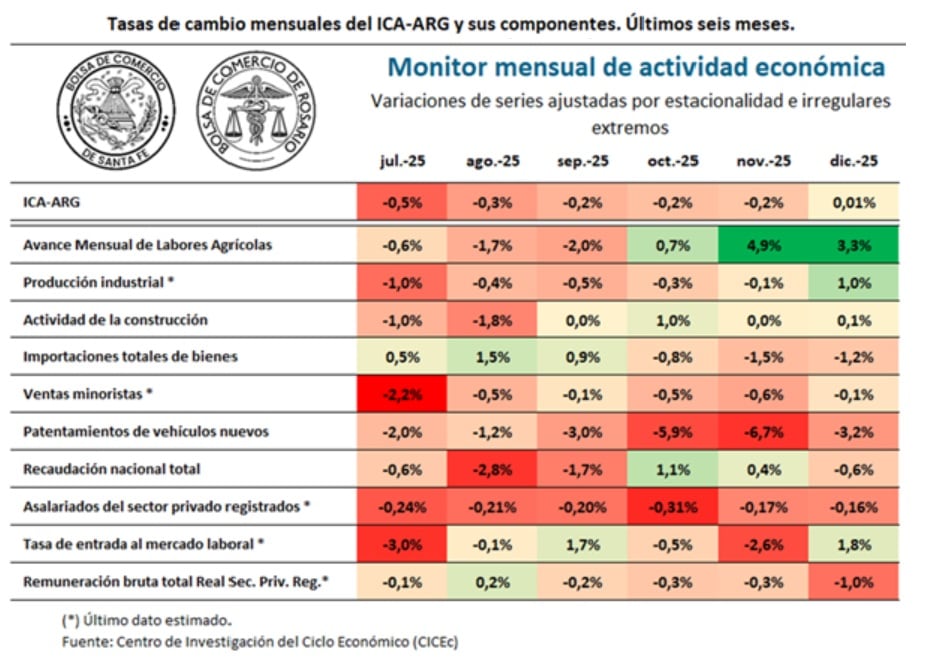

El Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) registró en diciembre una variación mensual del 0,01%, un dato que interrumpió una secuencia de caídas y marcó un leve punto de inflexión al cierre de 2025.

De acuerdo con el informe elaborado por las Bolsas de Comercio de Rosario y Santa Fe, “la tasa de cambio mensual del último mes interrumpe una seguidilla de variaciones negativas que configuran un pico provisorio en febrero 2025”. Ese máximo de producción, alcanzado a comienzos del año pasado, se mantuvo como referencia en un contexto de debilitamiento que se extendió entre marzo y noviembre.

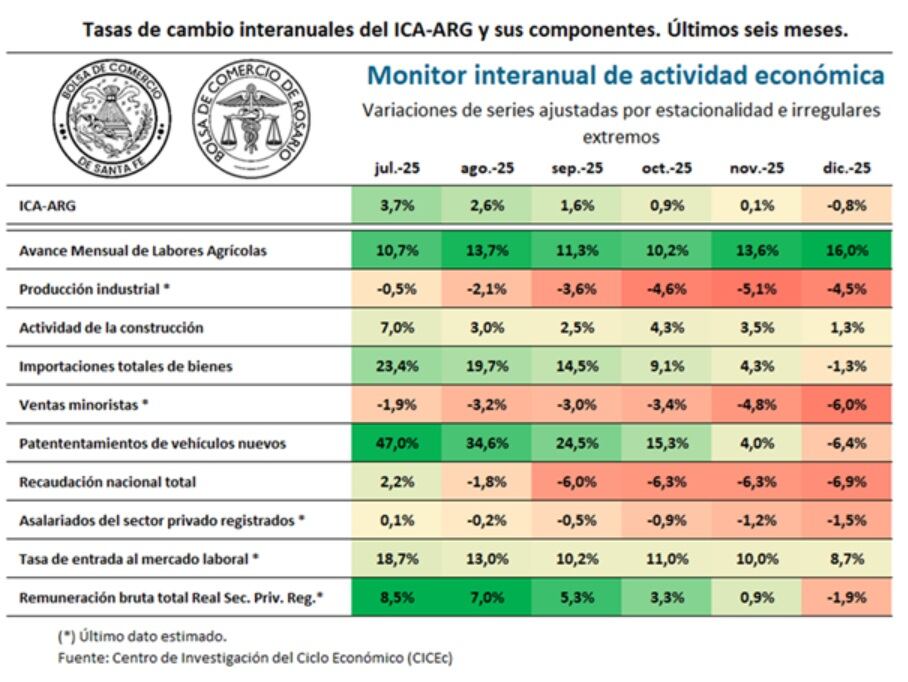

Aun con ese recorrido, el nivel promedio del ICA-ARG durante todo 2025 se ubicó un 4,0% por encima del promedio de 2024. El documento aclaró que el resultado anual positivo convivió con desempeños sectoriales dispares, donde el aporte del sector agrícola fue clave para compensar los números de otras variables.

Un avance sostenido por el agro

El informe señaló que el dato levemente positivo de diciembre “se apuntala particularmente en el desempeño del sector agrícola», que compensa la caída de importaciones, patentamientos de vehículos y otros sectores. En ese sentido, el avance mensual de las labores agrícolas mostró un incremento del 3,3% en diciembre, el tercero consecutivo.

Este desempeño contrastó con la evolución de otros componentes del índice. Al analizar los diez indicadores que integran el ICA-ARG, la Tabla 1 del informe mostró que cuatro presentaron tasas mensuales positivas en diciembre. En términos interanuales, la Tabla 2 indicó que apenas tres variables exhibieron mejoras respecto del nivel de diciembre del año anterior.

Industria y construcción

La producción industrial registró en diciembre un repunte estimado del 1,0% respecto del mes previo, lo que permitió interrumpir nueve meses consecutivos de caídas.

El informe destacó que “continúa observándose una marcada heterogeneidad al interior de las diferentes ramas”, lo que explica que el rebote mensual no haya alcanzado para revertir el desempeño acumulado del año.

En el caso de la construcción, la actividad mostró una recuperación mensual del 0,1% en diciembre. Ese movimiento permitió sostener un incremento del 1,3% interanual. Según el documento, las entidades del sector “mantienen expectativas más positivas para los próximos meses”, apoyadas en la evolución de las autorizaciones de obra en los principales centros urbanos y en la expectativa de una mayor dinamización del crédito.

Consumo y comercio exterior

Las importaciones totales de bienes registraron en diciembre su tercera caída mensual consecutiva, con una merma del 1,2%. En la comparación interanual, la contracción fue del 1,3%. En contraste, las exportaciones tuvieron un desempeño favorable a lo largo de 2025 y contribuyeron a una mejora de la balanza comercial, que duplicó su volumen mensual entre junio y diciembre.

En el frente interno, las ventas minoristas encadenaron nueve meses consecutivos de bajas. En diciembre se estimó una caída mensual del 0,1%, mientras que en la comparación con diciembre de 2024 la retracción acumulada alcanzó el 6,0%.

Los patentamientos de vehículos nuevos también mostraron un retroceso mensual del 3,2% en diciembre y acumularon una merma del 6,4% interanual. A pesar de ello, el informe señaló que, “gracias al buen inicio de año, el volumen patentado en todo 2025 constituye el mejor registro desde 2018”.

Empleo y salarios

El número de asalariados privados registrados presentó en diciembre una baja del 0,16% mensual y una caída del 1,5% interanual. En paralelo, la tasa de entrada al mercado laboral mostró un incremento estimado del 1,8% mensual. En los últimos doce meses, el indicador acumuló una suba del 8,7%, equivalente a un aumento de 0,15 puntos porcentuales, al pasar de 1,75 a 1,90.

Por su parte, la remuneración bruta total de los empleados privados registrados evidenció una nueva variación negativa del 1,0% en diciembre y cerró el año con una caída interanual estimada del 1,9%.

Diciembre romió con siete meses de datos a la baja

En la síntesis del informe, las Bolsas de Rosario y Santa Fe indicaron que los nuevos datos “provocaron una corrección negativa de las estimaciones realizadas los meses previos”, aunque diciembre exhibió una variación positiva que interrumpió siete meses consecutivos de registros negativos.

Durante 2025, las variables más afectadas estuvieron vinculadas con la producción industrial, el consumo minorista y el empleo registrado. En contrapartida, “el dinamismo en el sector agrícola y agroindustrial fue relevante para aminorar el efecto negativo de dichos indicadores”.

El índice de difusión de series coincidentes, que mide el porcentaje de componentes del ICA-ARG con variaciones positivas en los últimos seis meses, se mantuvo entre el 18% y el 22% en los últimos cuatro meses del año. El informe subrayó que esos valores se ubicaron por debajo de los niveles de referencia asociados a una economía en expansión, una señal que explica la prevalencia de luces rojas en los semáforos de actividad.

En paralelo, el Índice Compuesto Líder de Actividad de Argentina (ILA-ARG) mostró un cierre de 2025 con mejores registros. En diciembre, la variación mensual fue del 0,5%, con nueve de los doce indicadores líderes aportando de manera positiva. Entre los componentes con mejor desempeño se destacaron las variables financieras, el gasto de capital del gobierno nacional, el índice de confianza del consumidor, el tipo de cambio real multilateral y los precios de las materias primas de exportación. Como contracara, persistieron señales negativas en la base monetaria, las transferencias de vehículos usados y el patentamiento de maquinarias.

El informe concluyó que, pese al debilitamiento de la actividad entre marzo y noviembre, en los últimos meses se observaron algunos avances que coincidieron con una mayor estabilidad de variables macroeconómicas como las tasas de interés y el tipo de cambio, un contexto que acompañó la mejora reciente de los indicadores coincidentes y líderes.