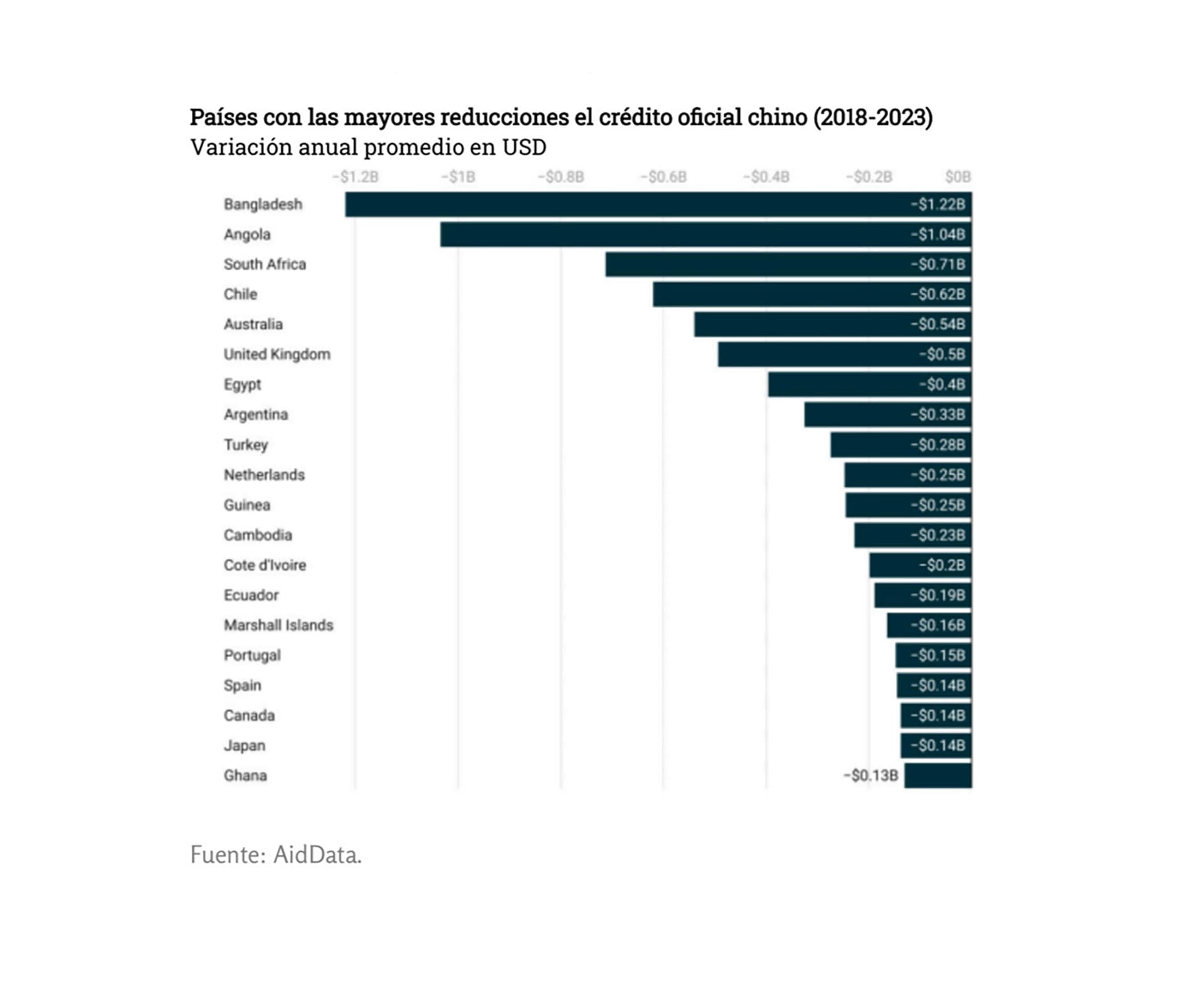

Pese a que la relación con China generó tensiones en términos de alineamiento geopolítico, la Argentina se encuentra entre los países que experimentaron las mayores reducciones absolutas del crédito oficial de Beijing entre 2018 y 2023.

Así surge de un informe del Observatorio China-CERA de la Cámara de Exportadores en base a un estudio del centro de investigación AidData de la universidad estadounidense William & Mary. El documento indica al mismo tiempo que la información sobre los préstamos globales del país asiático “se vuelve crecientemente opaca”.

Sucede que casi un tercio de su portafolio se origina en otras jurisdicciones debido a la presencia de filiales o sucursales de entidades estatales chinas en el exterior, lo que dificulta su atribución.

“Esto se suma al uso de firmas fantasma en jurisdicciones de paso, sobre todo para préstamos en sectores sensibles, y al uso creciente de instrumentos de crédito no tradicionales que pasaron del 49% del total en 2014 al 93% en 2023″, sostienen.

Argentina es tomado como ejemplo en ese sentido. En primer lugar, AidData menciona el swap de monedas por USD 18.000 millones, subrayando la confidencialidad que rodeó sus términos y condiciones, tanto a nivel local como en las estadísticas del DRS (Debtor Reporting System) del Banco Mundial.

Además, los investigadores destacan que “en enero de 2025, Bank of China Limited, ICBC Standard Bank PLC y un grupo de acreedores no chinos participaron en un acuerdo de repo sindicado de USD 1.000 millones con el BCRA y otro de USD 2.000 millones en junio de pasado”.

El reporte señala que “esta forma opaca de endeudamiento soberano es particularmente costosa. Argentina es un buen ejemplo: sus préstamos repo tienen vencimientos de 2 a 3 años y tasas de interés totales del 8 al 9%”.

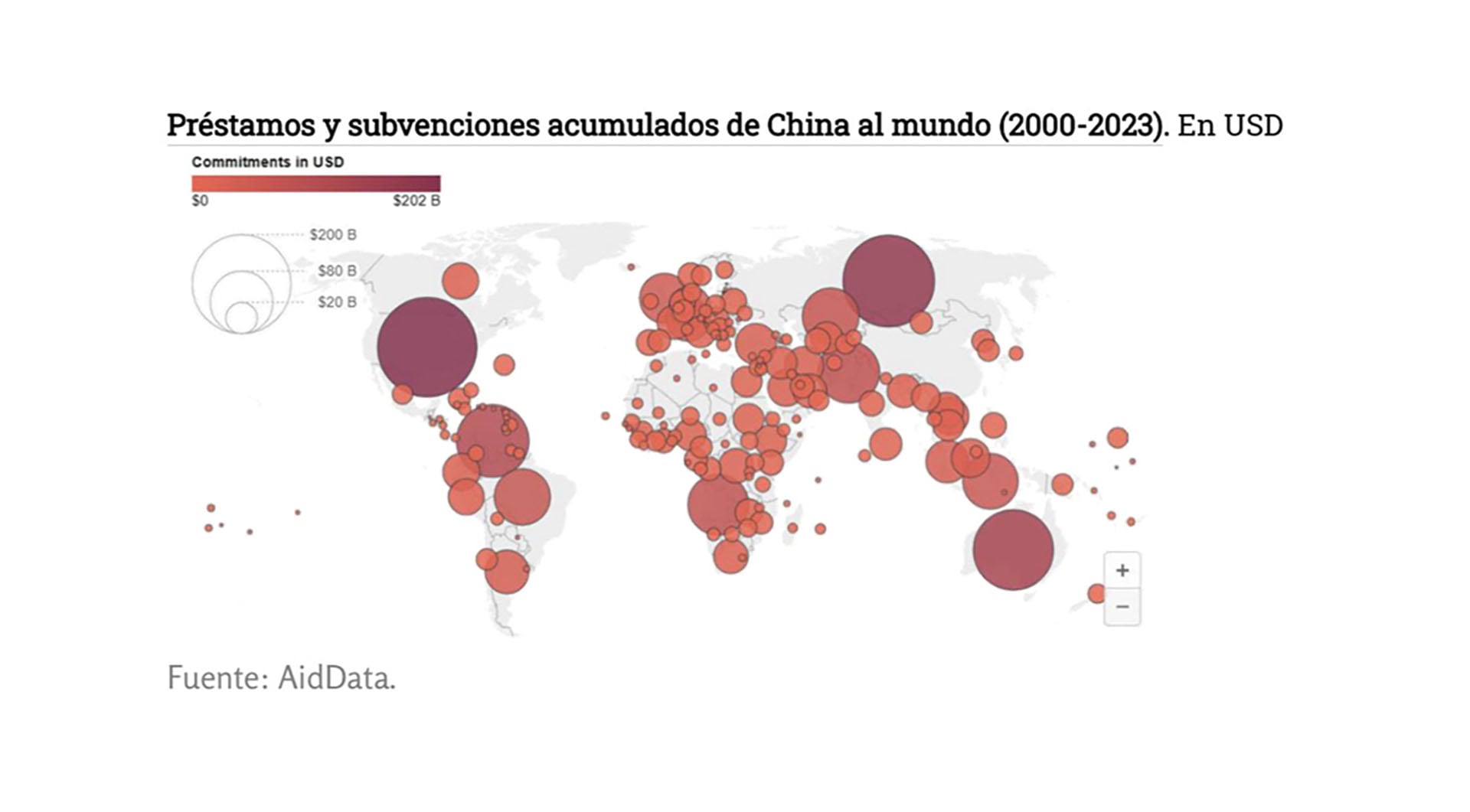

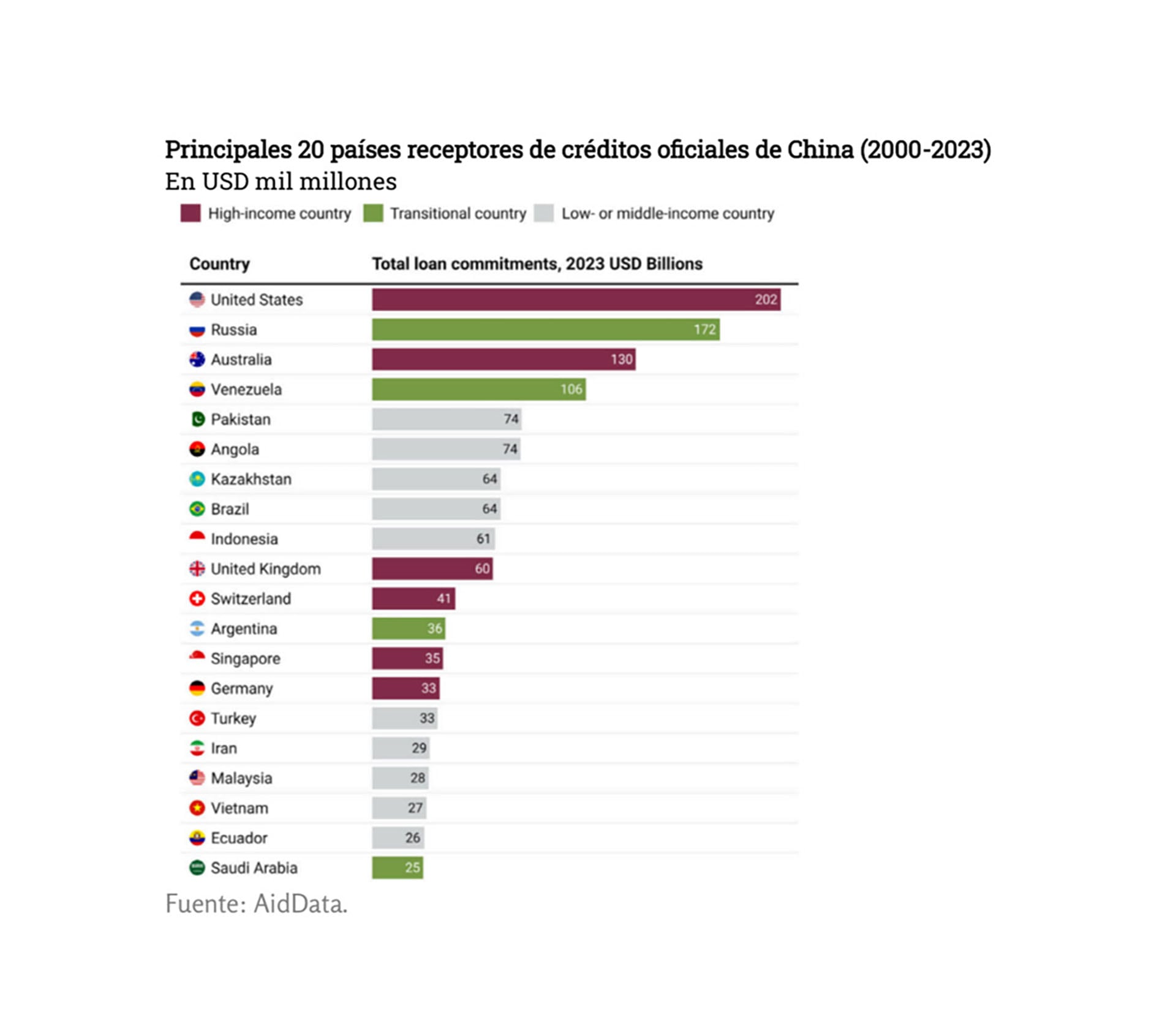

Ese punto adquiere particular relevancia si se considera que la Argentina se ubicó entre los 20 principales países receptores de créditos oficiales chinos entre 2000 y 2023, ocupando el puesto 12 y sumando USD 36.000 millones. La mayor parte corresponde al canje de monedas pero incorpora proyectos vinculados a los sectores energético y de transporte.

Como referencia dentro de América Latina, Venezuela figura en el puesto 4, Brasil en el 8 y Ecuador en el 19. Esto explica, en parte, la hoja de ruta trazada por EEUU para aumentar su presencia en la región y estrechar lazos con aquellos mandatarios alineados, como es el caso de Javier Milei, en un contexto en que el control de los recursos estratégicos representa una de las principales fuentes de disputa entre Beijing y Washington.

No obstante, Argentina se encuentra entre los deudores que experimentaron las mayores reducciones absolutas del crédito chino entre 2018 y 2023, a un ritmo de USD 330 millones anuales.

El reporte apunta que países como Angola, Etiopía, Zambia, Ecuador y Argentina “incumplieron sus obligaciones de deuda soberana con los acreedores chinos o intentaron reestructurarlas tras experimentar importantes problemas de liquidez o solvencia”.

La magnitud de la baja se observa también al medirse como porcentaje del PBI, con una caída anual promedio de 0,05%. Todo indica que la tendencia se profundizará dado el alineamiento del gobierno libertario con EEUU.

Desde CERA señalaron que la disminución durante los últimos años se debe fundamentalmente a que dos importantes proyectos, las represas (USD 4.800 millones) y la rehabilitación del Belgrano Cargas (USD 2.300 millones), se firmaron antes de 2018.

Por otro lado, el documento de AidData resalta que, con el tiempo, China ha ido privilegiando las líneas de crédito en detrimento de las ayudas. La proporción de fondos pasó del 22% del portafolio total al 1% en 2023. Actualmente, por cada dólar de subvenciones, los préstamos ascienden a USD 35.

Según los investigadores norteamericanos, de este modo China “consolida su posición como acreedor internacional de primera y última instancia, al que nadie puede permitirse alienar o antagonizar”.

A nivel local cobra especial relevancia el hecho de que el gobierno de Xi Jinping haya reducido de manera significativa los recursos destinados a proyectos de infraestructura, particularmente aquellos ligados a la Iniciativa de la Franja y la Ruta. La proporción pasó del 75% del total en 2010 al 24% en 2023.

Argentina forma parte de esa iniciativa, que contempla un Memorando de Entendimiento de adhesión, 13 acuerdos de cooperación en diversas áreas y la firma del “Plan de Cooperación de la Franja y la Ruta”. Ninguno de esos acuerdos ha sido implementado ni presenta avances.