El barril de petróleo West Texas Intermediate (WTI), de referencia en el mercado de Estados Unidos, superó este domingo los USD 100 el barril, nivel que no alcanzaba desde 2022, debido a la guerra en Medio Oriente.

En la apertura de la Bolsa de Chicago, el precio del barril para entrega en abril se disparaba un 13,8% a 103,5 el barril, según un cable de AFP.

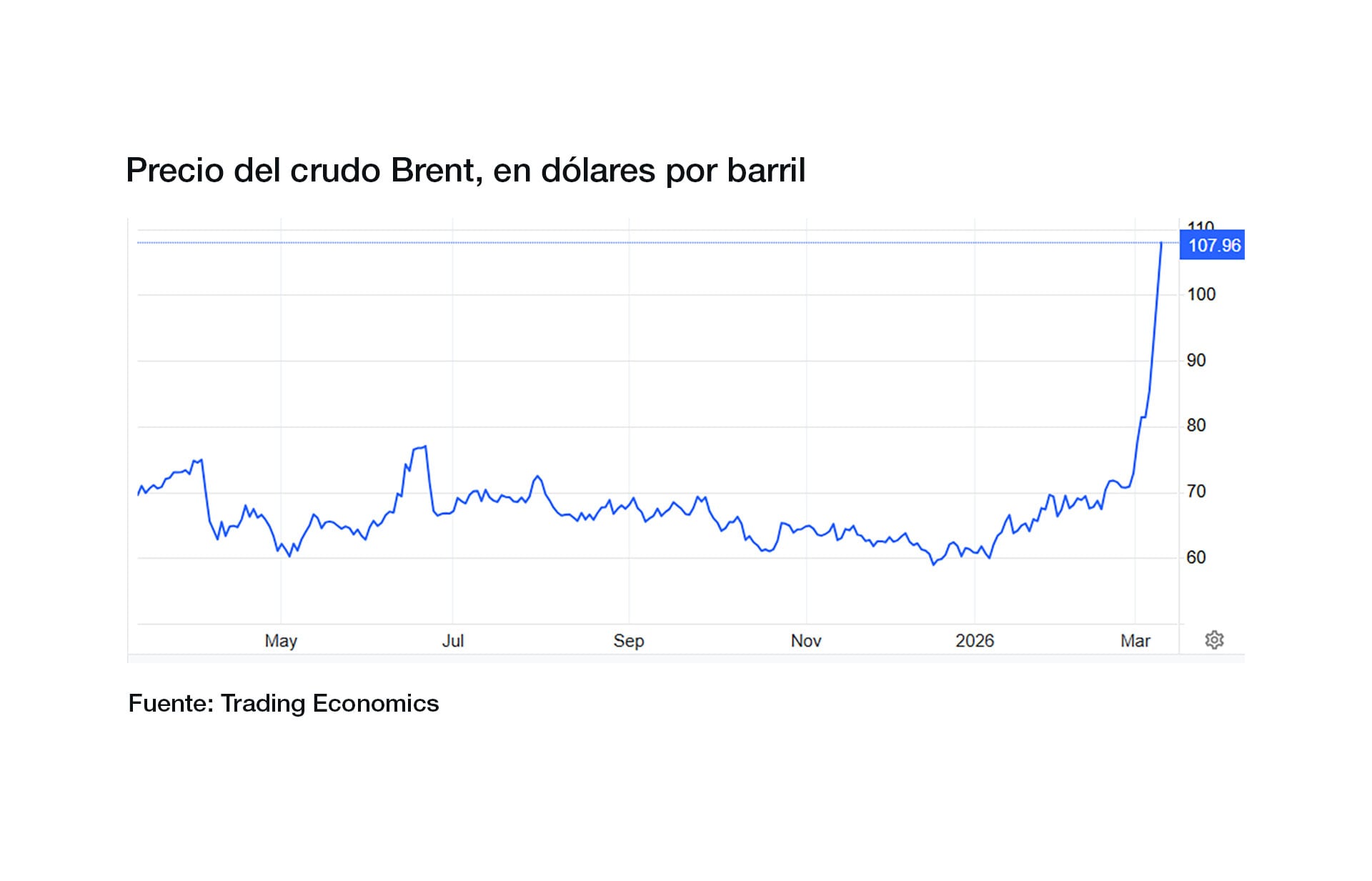

En tanto, los precios del crudo Brent, de referencia en el Mar del Norte y en la Argentina, se dispararon hasta 15%, superando los USD 108 por barril, según reportaba el domingo por la noche la consultora Trading Economics.

Eso ocurre, explica, luego de que los principales productores de Oriente Medio redujeron la producción porque el estratégico Estrecho de Ormuz sigue cerrado debido a la guerra con Irán.

Kuwait, el quinto mayor productor de la OPEP, anunció recortes preventivos en la producción de petróleo y en la capacidad de refinación, citando amenazas iraníes al transporte marítimo a través del Estrecho.

En Irak, la producción de sus tres principales yacimientos petrolíferos del sur ha caído alrededor de un 70% a 1,3 millones de barriles por día desde los 4,3 millones antes de la guerra con Irán, según funcionarios del sector.

Por su parte, Emiratos Árabes Unidos indicó que gestiona cuidadosamente la producción offshore para atender necesidades de almacenamiento, mientras que las operaciones en tierra siguen con normalidad.

Más que el petróleo

La actual coyuntura en Medio Oriente no solo afecta la seguridad regional, sino que ha comenzado a traccionar las cotizaciones de los commodities agrícolas a nivel global, alterando profundamente las carteras de inversión y los costos de producción primaria.

De acuerdo con un análisis de la Bolsa de Comercio de Rosario (BCR), el epicentro de la preocupación logística y económica se sitúa en el Estrecho de Ormuz. Este paso marítimo, que conecta el Golfo Pérsico con el Golfo de Omán, constituye la principal vía de salida para las exportaciones de potencias energéticas como Arabia Saudita, Emiratos Árabes Unidos, Kuwait, Irak y Qatar. Por esta vía circula aproximadamente el 25% del comercio mundial de petróleo y el 20% del Gas Natural Licuado (GNL).

El impacto en los insumos y la producción

La relevancia del Estrecho de Ormuz para el sector agropecuario trasciende el transporte de granos, situándose en la base de la cadena de suministros: los fertilizantes. Según la BCR, esta zona es la “llave de paso de un tercio del comercio internacional de fertilizantes”. El bloqueo virtual de esta ruta obliga a los exportadores a redirigir los cargamentos por trayectos más extensos y costosos.

Este escenario impacta directamente en los costos de producción debido a la dependencia del gas natural para la fabricación de nutrientes. La entidad rosarina señala que el gas es un “input fundamental para la producción de, por ejemplo, la urea”, y subraya que este insumo “explica aproximadamente el 80% del costo de producción de urea”.

La necesidad de utilizar rutas alternativas se traduce en un incremento de los costos de fletes y seguros, resultando en precios CIF (Costo, Seguro y Flete) más elevados para los importadores. Esta dinámica genera incertidumbre en el hemisferio norte, donde los productores se preparan para las siembras de la cosecha gruesa en abril. La BCR advierte que existe un temor fundado a que la suba de los fertilizantes derive en una “menor inversión en los cultivos de cara a la nueva campaña hasta pérdidas de superficie y sustitución de cultivos hacia producciones menos intensivas”.

Reacción de los fondos en Chicago

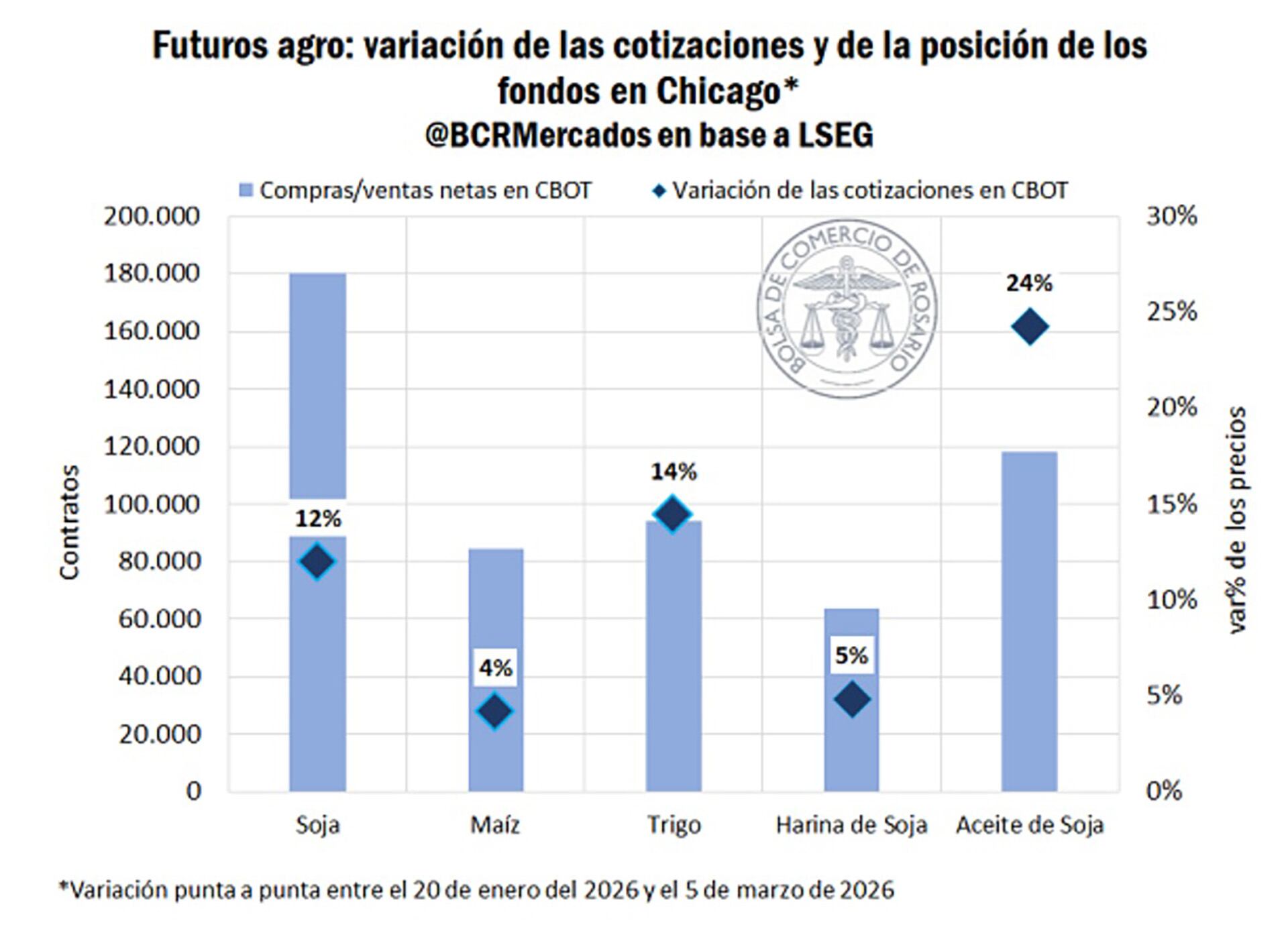

El mercado de futuros de Chicago ha reflejado esta tensión mediante un cambio drástico en el posicionamiento de los fondos especulativos. Lo que hace semanas era una postura marcadamente bajista se ha transformado en una carrera por activos de menor riesgo y materias primas.

“En treinta días hábiles las carteras de inversores sumaron 540.000 contratos de commodities agro en Chicago”, destaca el informe de la BCR.

Hace poco más de un mes, estos fondos mantenían una posición neta vendida de 245.400 contratos. Sin embargo, los datos recientes indican una posición comprada de 295.045 contratos. Este movimiento ha convalidado precios más altos que, según el análisis técnico, no tendrían fundamentos alcistas fuera del contexto bélico.

El trigo ha sido uno de los productos más sensibles, alcanzando máximos de USD 218/t. En el complejo sojero, el aumento de la exposición explica el 67% de la variación de la cartera de los fondos. Según la BCR, “la operatoria equivale a comprar 48 Mt de soja en el mercado de futuros en solo seis semanas”, un volumen equiparable a la cosecha total esperada para Argentina este año.

La realidad del mercado argentino

A pesar de la tendencia alcista internacional, la plaza doméstica argentina presenta una dinámica propia marcada por una oferta interna abundante que ha limitado el traslado de las subas externas a los precios locales.

En el caso del maíz, la presión de la cosecha nueva ha sido el factor determinante. Mientras en Chicago los precios encontraban soporte en el conflicto, en Argentina las cotizaciones cedieron ante el ingreso masivo de grano. En la última semana, las descargas en los puertos del Gran Rosario ascendieron a 800.000 toneladas, una cifra que representa un incremento del 141% respecto a la semana previa.

Esta saturación logística llevó a que las ofertas de compra retrocedieran USD 10/t en pocos días. La BCR informa que “la pizarra de Rosario llegó a mínimos de enero del 2018 si se actualizan los precios por el efecto de la inflación; es decir, mínimos de ocho años”.

El trigo, por su parte, ha mostrado una mejora en su competitividad internacional. Aunque los precios locales subieron siguiendo la tendencia global, lo hicieron en una proporción menor que otros orígenes. Por otro lado, el aceite de soja en Chicago alcanzó máximos no vistos desde diciembre de 2022, superando los US$ 1.420/t. No obstante, esta suba no se replicó en el mercado FOB argentino, donde las primas negativas se profundizaron y el valor para mayo incluso registró una caída del 2,2%.

Perspectivas y stocks récord

El escenario para la campaña 2025/26 en Argentina se caracteriza por niveles de oferta históricamente altos. Las proyecciones de la Bolsa de Comercio de Rosario indican que, de mantenerse las estimaciones actuales, los stocks finales de granos (maíz, soja, trigo, sorgo y girasol) superarían las 21 millones de toneladas, alcanzando niveles récord.

Si bien estos inventarios holgados suelen presionar los precios a la baja, también otorgan al país una posición estratégica en el comercio global. La entidad concluye que el “poder de fuego del mercado argentino para abastecer el mercado internacional es muy alto y a niveles competitivos de precios”.

El balance final de esta crisis sobre la agricultura dependerá de la extensión temporal de las hostilidades y de cómo la demanda externa se adapte a los nuevos costos logísticos y de producción impuestos por el conflicto en el Estrecho de Ormuz.