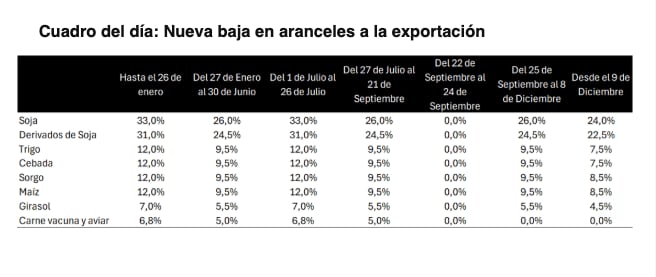

Los bonos y acciones tuvieron una rueda levemente negativa a la espera de la licitación de la primera emisión de bonos en dólares de los últimos 8 años. Por supuesto, la previa a la subasta tuvo medidas de aliento como la reducción 2 puntos en las retenciones al sector agroexportador.

La medida fue oportuna ya que el Gobierno busca que adelanten liquidaciones de divisas, aunque el economista Gabriel Caamaño señaló en un post que fue “lástima que no lo anunciaron un par de semanas antes, así tenía chances de impactar en la decisión de siembre de soja de segunda”.

A propósito de la oleaginosa, tuvo una mala rueda en Chicago donde perdió USD 6 dólares por tonelada y quebró los USD 400 al cerrar a USD 399,50.

La Bolsa de Comercio de Rosario indicó que “la primera rueda de esta semana comenzó con el anuncio a primera hora de reducción de derechos de exportación, por parte del ministro de Economía Luis Caputo. A falta aún de la publicación en el boletín oficial, el nivel de ofertas abiertas, principalmente por soja, guardó una leve cautela, sin embargo, vivimos una jornada intensa, sobre todo en ofertas de compra por trigo donde se vieron ofertas de compra para el segmento disponible y contractual, con mejoras sustanciales en el precio para ofertas puntuales. Por soja, las ofertas de compra no fueron abundantes y llegaron sobre el final de la jornada con mejoras en los precios”. La medida significa una devolución de impuestos al agro de USD 600 millones.

El Centro de Corredores y Agentes de la Bolsa de Cereales destacó que el anuncio “es un paso en la dirección correcta; sin embargo, entendemos que el objetivo final debe ser la eliminación total y permanente de los derechos de exportación, un tributo distorsivo que castiga la producción orientada a los mercados externos y debilita la posición de la Argentina frente a otros grandes productores de alimentos, donde las ventas al exterior son incentivadas y no gravadas con impuestos de esta naturaleza”.

Este recorte, más el anuncio de una futura ley del trabajo que implique menos costos para el empleo en blanco, van moldeando al mercado que no reacciona porque todo es horizonte. No hay catalíticos inmediatos, salvo la licitación de hoy del nuevo Bonar 2029N que se espera que se cubran los USD 1.000 millones a una tasa de aproximadamente 9%. El monto no es elevado, pero alcanzarlo sería una excelente señal.

De hecho, algunos inversores, poco antes del cierre de la rueda, hicieron compras importantes de acciones, que moderaron la caída del S&P Merval de las acciones líderes. Después de alcanzar un retroceso de casi 2,5%, cerró a -1,9% en pesos y -2% en dólares. No hubo un solo papel en alza y las caídas más notables pasaron por Telecom con 4,5% y Banco Supervielle con 4,4%.

Los bonos en dólares tuvieron leves bajas que elevaron el riesgo país en apenas 3 unidades a 634 puntos básicos. Las caídas de hasta 0,3% se debieron a la suba de la tasa de retorno de los bonos del Tesoro de Estados Unidos a 4,19%, que incidieron en los precios de los bonos de la región. De hecho, el índice de países emergentes cayó 0,2%.

Los dólares financieros tuvieron caídas de 0,4% que llevaron al MEP a $1.468,72 y al contado con liquidación (CCL) a $1.508,06. El “blue” subió 0,7% a $1.445.

Según Juan Martín Yanzon, jefe de la mesa de dinero de ConoSur, “después del 26 de octubre sin un catalizador de corto plazo, habrá que ver qué sucede con el bono en dólares, honestamente en el mercado no pasa nada. El anuncio de la licitación estuvo dando vuelta, pero todo está muy tranquilo y no estamos acostumbrados a eso después de los niveles de volatilidad que estuvimos. Ya no tenemos los tarifazos ni otro elemento que conmueva al mercado. Cuando las tasas están estables, la Bolsa está tranquila”.

En el Mercado Libre de Cambios (MLC), se operaron USD 379 millones y el dólar mayorista aumentó $7 a $1.442. El informe de la consultora F2 que dirige Andrés Reschini señaló que “en futuros el volumen cayó a poco más de 607 mil contratos sin registrarse negocios en las 5 posiciones más largas de la curva. Hubo desarme neto de USD 65,4 millones con una demanda débil que derivó en tasas implícitas más bajas”.

Las LECAP y BONCAP tuvieron bajas de hasta 0,43% y sus rendimientos se elevaron a entre 2,06% y 2,30% efectivo mensual.

El otro dato relevante para mañana es la licitación de Bonos del Tesoro donde se buscarán renovar vencimientos por $40 billones. El Tesoro está a merced del mercado porque solo tiene depositados en el Central $3 billones. A los $40 billones hay que descontarle $27 billones que están en manos de organismos estatales.

El menú consta de estos bonos a tasa fija:

- LECAP con vencimiento 17 de abril.

- LECAP con vencimiento 29 de mayo.

- LECAP con vencimiento 30 de noviembre.

- BONCAP con vencimiento 31 de mayo de 2027. Es un nuevo bono que forma parte del programa de licitaciones de letras a tasa fija con frecuencia quincenal.

También hay un título a tasa variable: letra a tasa TAMAR con vencimiento 31 de agosto.

Con la mayor inflación que se prevé para este mes esperan captar inversores con títulos que ajustan por CER. Esta es la lista de bonos con distintos vencimientos:

- LECER a descuento con vencimiento 29 de mayo.

- LECER a descuento con vencimiento 30 de noviembre.

- BONCER cero cupón con vencimiento 31 de mayo de 2027 (nuevo).

- BONCER cero cupón con vencimiento 30 de junio 2028.

Por último, se licita un título dollar linked (ajusta por la evolución del dólar):

- D30A6 cero cupón con vencimiento 30 de abril.

A la espera de la licitación del bono en dólares, un informe de la Fundación Capital indica que “el norte de la política macroeconómica debe ser la eliminación de restricciones cambiarias, con acumulación de reservas, acceso al financiamiento voluntario local e internacional, sosteniendo la salud fiscal alcanzada y dando previsibilidad de largo plazo, logrando una integralidad de los cuatro vectores de la economía”.

“En el corto plazo, se puede generar un shock de expectativas positivas si se logra en simultáneo (diciembre/enero) la aprobación de un presupuesto equilibrado que cuente con una regla hacia delante en conjunto con reformas (como la tributaria o la laboral que se encuentran en carpeta), a lo que se debe sumar un programa financiero y monetario con objetivos claros para el 2026. En materia financiera, promover que los bancos vuelvan a financiar al sector privado y clarificar el uso de los puentes de corto plazo (crédito de bancos y swap con el Tesoro de Estados Unidos)”, apunta el reporte de la consultora.

Los pronósticos coinciden en que el nuevo bono tendrá una cotización de USD 89,50 y una tasa que rondará el 9% anual. Para algunos puede desatar un cambio de tendencia en la Bolsa y bonos, para otros el mercado seguirá el ritmo tedioso de las últimas ruedas. Por otra parte, hoy se aguarda con interés y es casi seguro que Estados Unidos bajará su tasa de interés lo que incide a favor de los bonos argentinos y de la licitación del nuevo título.

Tampoco hay que descontar el impacto positivo que fue la aprobación de la Declaración de Impacto Ambiental que estimula el proyecto de explotación del cobre en Mendoza.