Los impuestos más altos del mundo provocan que en nuestra vida cotidiana paguemos precios exorbitantes por los productos o que sean inaccesibles. Ejemplo de lo último es el préstamo de dinero.

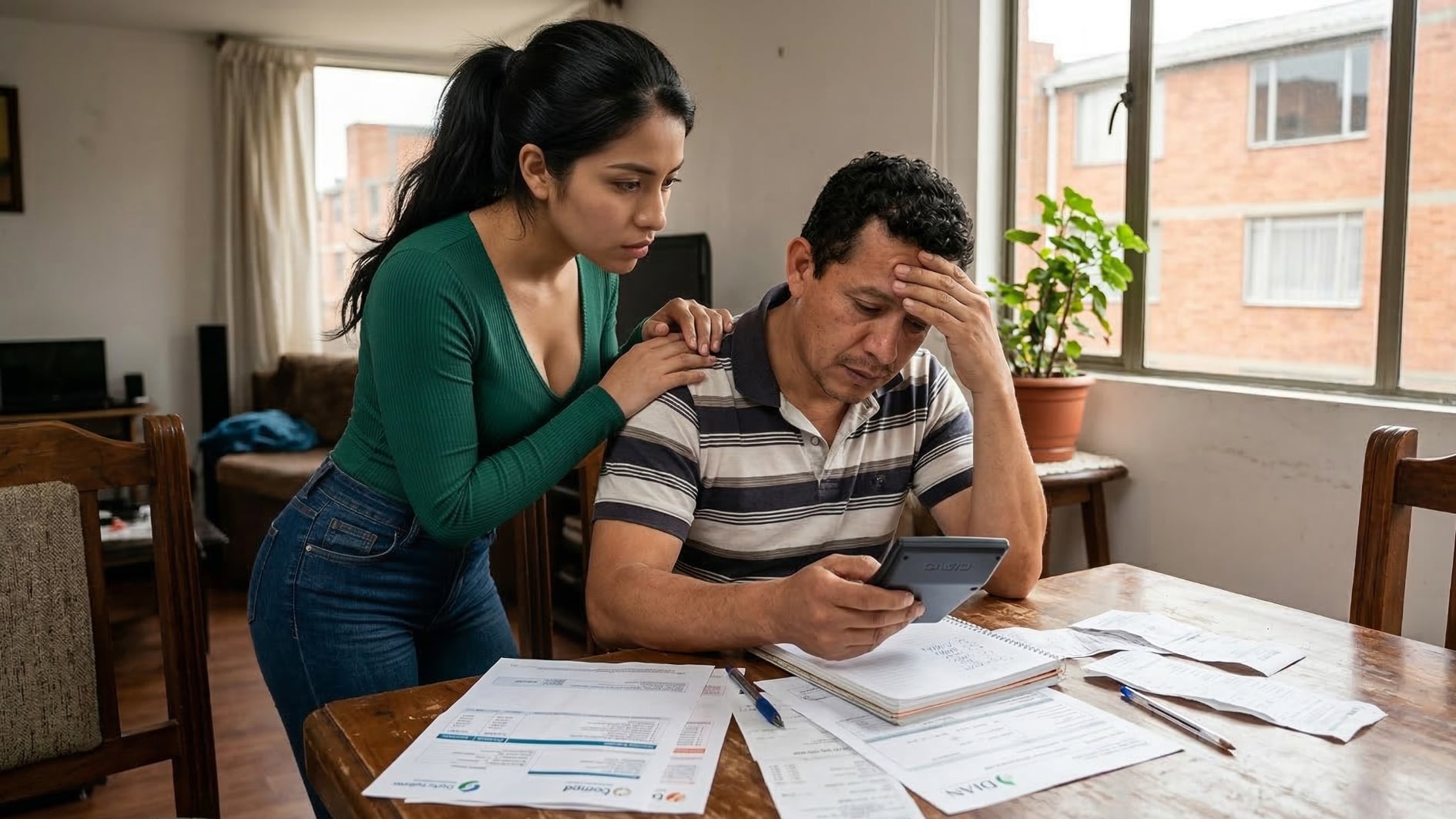

Desde Lógica lanzamos en redes (@paisconlogica) una serie de spots viralizados en los que el “Tano” Pasman, el famoso hincha de River, explota a su estilo por el peso de los impuestos en compras de rutina. En el tercero, difundido en estos días, Pasman acompaña a su nieto al banco para que tome un préstamo para comprar un auto, resultando un crudo ejemplo del tremendo peso de los impuestos en nuestra vida cotidiana. La incidencia de los impuestos varía según los casos, pudiendo alcanzar el 60% del interés total (ABA/Adeba). Un dislate, aun mayor que el peso en alimentos, telefonía o indumentaria, más del 40% y hasta más del 50% del precio final. El empleado (Andy Olivera) les informa el siguiente tratamiento.

- IVA al 21% sobre intereses. Esta tasa es la cuarta más alta, según un análisis comparativo de alícuotas y bases de 30 países (G20, Sudamérica, etc.). Los ciudadanos son peor tratados que las empresas (10,5%).

- Ingresos Brutos al 9% sobre intereses, alícuota vigente en la mitad de las provincias. Según tal informe, de los muy pocos países con impuestos comparables, Argentina es lejos el más gravoso. En un origen, este impuesto aplicaba sobre el “spread” bancario (intereses recibidos menos intereses pagados), en general a un elevado 5%. Pero al menos la base era lógica, dado que la actividad de un banco es intermediar entre depósitos y préstamos. En 2004, el sistema se desmadró. La base pasó a ser el total de intereses, tal como gravar al deudor en cabeza del banco. Además, las alícuotas casi se duplicaron, siendo hasta diez veces las de otras actividades y comparables con las de juegos de azar. Cuatro datos evidencian el dislate: el aumento de base y alícuota multiplicó por cuatro veces o más el tributo; los $4,4 billones de ingresos brutos pagados por todos los bancos (2025) equivalen al 70% del total de sueldos de los bancos; a más del triple del total de impuesto a las ganancias; y a 1,5 veces toda su ganancia neta (ABA/Adeba).

- Tasas de Inspección de Seguridad e Higiene al 7,5% sobre intereses, alícuota aplicable en Córdoba, La Plata y otras ciudades, lo que motivó el éxodo de sucursales a distritos menos gravosos. En general, las tasas municipales eran tradicionalmente insignificantes. Pero una mayoría de intendentes empezó a calcularlas sobre ingresos totales (no “spread”), replicando ingresos brutos y dejando de lado la natural base del costo del servicio recibido. El caso de Corte “Esso” (2021) era la oportunidad para ponerles un límite, luego de la audiencia pública en la que varios expertos recordaron que la tasa es conceptualmente incompatible con el cálculo sobre ingresos totales y que consentir esta base generaría un caos fiscal. Las asociaciones bancarias presentaron su escrito como “amigos del tribunal”, advirtiendo que con esa base se agravaría aún más la presión fiscal formal más alta del mundo (Banco Mundial). Pero la Corte no las convocó pese a aplicárseles las alícuotas más gravosas. Tampoco convocó a asociaciones de consumidores, siendo estos los que al final afrontan las tasas. La Corte terminó fallando en perjuicio de los consumidores, validando la base de ingresos totales, con un límite difuso que de nada sirve. Así, “impuestizó” las tasas e incentivó a que otros intendentes se excedieran con alícuotas cada vez más altas, en especial a los bancos, teniendo la Corte responsabilidad primaria por el descontrol de las tasas.

- Pasman se ofusca al escuchar que se aplican tres impuestos sobre los mismos intereses. La responsabilidad desde siempre también es de la Corte que, con el virus del fallo Mataldi (1927), propagó la múltiple imposición (nacional, provincial y municipal), fogoneando la voracidad de los políticos. La Corte podría invocar el principio constitucional de razonabilidad y afirmar que el federalismo no puede justificar la aplicación de tres tributos sobre mismos hechos imponibles, menos aún si cada uno es de los más altos.

- Impuesto de sellos del 1,2% (por ejemplo, en PBA) sobre el capital del préstamo, impuesto anacrónico que, según aquel estudio, es el más gravoso entre los pocos países que lo aplican; y el 1% de Tasa de Prevención Epidemiológica, aplicable, por ejemplo, en Morón (monto fijo). Podrían citarse decenas de otras tasas, como la de prevención ambiental que califica a los bancos como “grandes generadores” de residuos (Luján). Sorprenden esas tasas cuando más del 80% de las operaciones financieras son virtuales.

El nieto se frustra al ver que los impuestos le duplican la tasa neta. Por ejemplo, del 40 al 77 por ciento. Se tomó una tasa baja actual con fines comunicacionales, para que no luzca exagerado. Pero, si a una tasa neta de mercado del 72% se suman los tributos indirectos llega al 165%, más del doble. Así, los impuestos totales pueden llegar –más impuestos directos- al 60% de la tasa de interés, en casos de alícuotas de tributos y tasas de interés más altos (ABA/Adeba). Del total de impuestos, dos tercios son nacionales y un tercio locales; pero, post coparticipación, es al revés, dos tercios son recibidos por provincias e intendencias.

Toda una generación no tiene la menor idea de los beneficios de algo tan común como tomar un préstamo

Pasman vuelve a enojarse: “al final te compras un auto para vos y otro para el Estado” en impuestos. Es así e incluso peor. A esa tasa de interés se compran tres autos, uno por los tributos a la financiación y otro por los que aplican a la compra del auto (54%, Adefa). La promoción del revés: “compre tres, lleve uno”.

El nieto menciona que estos impuestos siempre estuvieron pero que ahora se deben visibilizar por la Ley del Ticket y que le da bronca que los gobernadores se los oculten. No es para menos. Mientras se muestran los impuestos nacionales en todo el país desde 2025, a 21 meses de la ley, ninguna provincia muestra hoy ingresos brutos y tasas municipales en los tickets. Las cuatro adheridas no reglamentan, otras dos avanzan lento y los otros 18 gobernadores guardan inaceptable silencio. El rechazo generalizado a bajar su gasto público e impuestos es feroz, al punto que hasta se resisten a mostrarlos, pese a que la Constitución los obliga. Pasman descubre que ocultar impuestos ha sido el ardid para que los políticos nos llevaran al deshonroso lugar de los países con los impuestos más altos del mundo. Por ello, desde Lógica exhortamos a la ‘Rebelión del Ticket’, ello es que, mientras los gobernadores (no) se adhieren, los comercios muestren en forma voluntaria los tributos provinciales y municipales en tickets, no habiendo sanciones para tal caso.

La última escena es elocuente. El joven quería un crédito para su primer auto 0 km mediano porque tuvo mellizos, pero los impuestos se lo terminaron convirtiendo en uno pequeño y muy usado. La realidad es aún peor. La gran mayoría se queda sin financiamiento y sin auto. La relación del crédito bancario al sector privado sobre PBI en los últimos cinco años promedió el 12% en Argentina y el 81% en Chile (Banco Mundial), casi siete veces más. Más grave es la situación en créditos a hogares, la relación actual es un ínfimo 5% en Argentina y un 45% en Chile (Trading Economics), nueve veces más. La principal explicación pasa por los impuestos (más el costo de fondeo, inflación, etc.). Es inaceptable que la gran mayoría de gobernadores e intendentes, incentivados por la tolerancia generalizada de los jueces, se hayan ensañado tanto con todos aquellos que pretenden simplemente tomar un préstamo. Su voracidad aniquiló el crédito.

Se está demostrando que los encomiables esfuerzos del actual Gobierno con su batalla cultural no son suficientes

A diferencia de quienes vivenciaron los ’90, toda una generación no tiene la menor idea de los beneficios de algo tan común como tomar un préstamo. Tener este nivel de gasto público y los impuestos más altos, es no solo un gravísimo problema para las empresas del sector formal, sino que, sin ser conscientes, nos afecta fuertemente a todos en la vida cotidiana.

Se está demostrando que los encomiables esfuerzos del actual Gobierno con su batalla cultural no son suficientes. Es imperioso que desde la sociedad civil nos involucremos profundamente exigiendo, como primer paso, que los gobernadores nos transparenten los tributos locales, para luego –conciencia fiscal mediante– exigir que bajen sustancialmente sus gastos e impuestos. Esto para que la sociedad civil ponga los límites a los políticos que la gran mayoría de los jueces renunció a aplicar. Y para así lograr tener impuestos lógicos, gastos lógicos y, en suma, un país lógico.