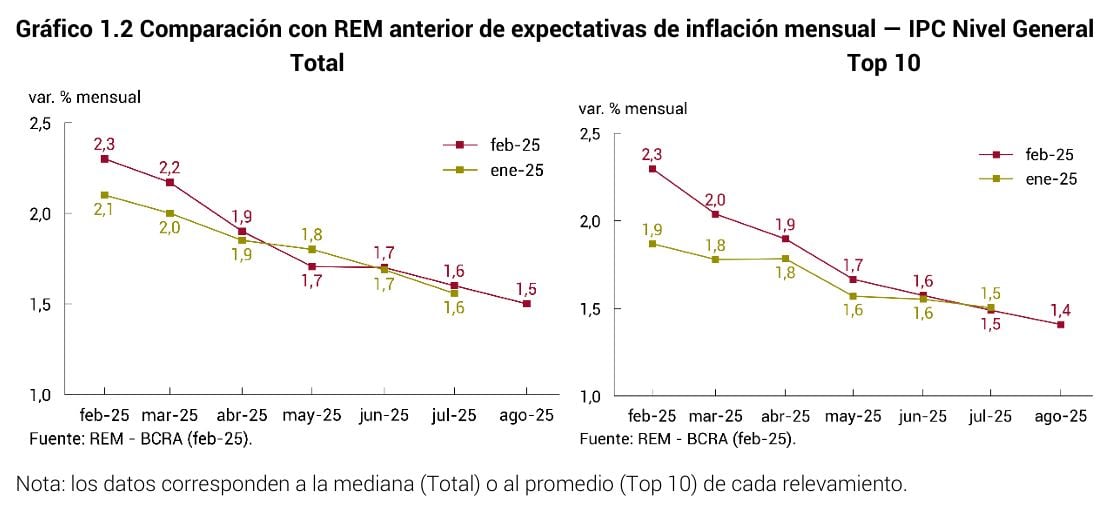

El mercado está convencido que la inflación habría registrado un rebote en febrero al llegar, según espera, al 2,3% -0,2% por encima del nivel al que la esperaban hace un mes y 0,1% sobre el nivel que tuvo en enero-, con lo que habría dejado un “piso” que la mantendría por encima del 2% durante el presente mes.

Eso antes de retomar desde abril un sendero descendente que la llevaría a quebrar ese mes ese piso e, incluso, a ubicarse en torno al 1,5% entre julio y agosto.

De confirmarse estos pronósticos, la economía estaría transitando el segundo episodio de interrupción temporal del proceso desinflacionario en curso -el primero sucedió entre mayo y agosto del año pasado-, aquel en que se embarcó tras el pico del 25,5% que registrara en diciembre del 2023.

Las reconsideraciones que los analistas hicieron en sus proyecciones sobre esta sensible variable provocaron que, por primera vez en largos meses, proyecten una inflación para el año algo más alta de la que habían imaginado hasta hace un mes: estimen ahora que será del 23,3%, un nivel una décima mayor al 23,2% que tenían proyectado.

Los datos surgen del Relevamiento de Expectativas de Mercado (REM) publicado hoy por el Banco Central (BCRA), la encuesta más abarcativa del mercado local dado que contempla pronósticos de 39 participantes (entre los se cuentan 27 consultoras y centros de investigación locales e internacionales y 12 bancos locales) quienes entregaron sus nuevas proyecciones entre los días 26 y 28 de febrero.

El informe realizado por el ente monetario tras ponderar esas respuestas revela que los analistas elevaron entre 0,2 y 0,4% sus estimaciones para el IPC de febrero (que se conocerá oficialmente este viernes), siendo aquellos reconocidos como más fiables en sus pronósticos quienes debieron hacer el recálculo más amplio, por -según pudo establecer LA NACION de consultas con varios de los encuestados- el impacto que sobre el índice habría tenido el aumento de los alimentos, particularmente, los precios de la carne vacuna.

Además, señala que el mercado espera que la inflación se ubique entre el 2 (TOP-10) y 2,2% durante el mes ya en curso, antes de caer al 1,9% en abril, al 1,7% en mayo y junio (aunque podría cerrar en 1,6%), antes de ubicarse entre 1,6 y 1,5% en julio y descender a entre 1,5 y 1,4% durante agosto, mes que hace de frontera para este relevamiento que pide proyecciones a seis meses vista.

Respecto del IPC Núcleo, el conjunto de participantes del REM ubicó sus previsiones para febrero en 2,3% (+0,2 puntos porcentuales respecto del previo), mientras el denominado Top 10 espera una inflación núcleo de 2,4% mensual (+0,3 puntos respecto del REM anterior).

Con relación al nivel de actividad, los economistas consultados calculan ahora que la economía crecerá 4,8% este año, un nivel ahora estimado en dos décimas por encima de su previsión previa, tomando en cuenta seguramente los buenos datos que se confirmaron en el cierre de 2024 y la tasa de arrastre que deja. De cualquier manera, se mantienen por debajo de la tasa de expansión del 5% o “aún mayor” que espera el Gobierno.

Esa proyección parte de suponer que la economía estaría creciendo 1,1% el trimestre en curso y se mantendría en expansión, aunque a un ritmo del 0,9% entre abril y junio.

Esto tendría poco impacto sobre el mercado de trabajo, ya que esperan que la tasa de desocupación abierta haya cerrado el año pasado alcanzando al 7% de la Población Económicamente Activa (PEA), nivel igual al REM previo. Se espera, eso sí, un rebote de hasta entre el 7,3% y 7,2% en la primera parte del año en curso, antes de caer levemente al 6,8% durante el último trimestre del presente año.

Todos estos pronósticos dan por supuesto que, al menos durante el semestre en curso, el Gobierno no variará su errática política cambiaria, aquella que precisamente profundizó desde febrero (al reducir del 2 al 1% la tasa de actualización mensual del dólar oficial) en procura de asegurar el proceso desinflacionario. Según las nuevas proyecciones del mercado, ese ajuste no rendiría, sin embargo, frutos sobre la conducta de los precios, al menos hasta abril.

Tomando en cuenta esas previsiones, el conjunto de participantes pronostica para fin de año un tipo de cambio nominal de $1175, precio que implicaría una devaluación de apenas 15,1% para el peso, nivel 2,5 puntos porcentuales menor respecto del REM previo. Esto con un nivel de tasas de interés (proyectado sobre la tasa TAMAR) que se ubicaría en el 29,7% TNA (equivalente a una tasa efectiva mensual de 2,4%) durante este mes y que iría bajando paulatinamente en adelante, acompañando el descenso de la inflación, hasta ubicarse en el 24% nominal anual (equivalente a una tasa efectiva mensual de 2%) en diciembre.

El informe detalla además que el mercado espera que el país exporte este año por US$83.877 millones (US$751 millones más que la encuesta anterior) e importe por US$71.733 millones (US$2633 millones más que el relevamiento previo), lo que dejaría un saldo positivo de balanza comercial de US$12.144 millones.

Finalmente, la proyección del superávit fiscal primario del Sector Público Nacional no Financiero se ubicó en $12,1 billones para 2025 ($0,4 billones superior al REM previo), aunque los 10 más fiables lo pronostican de $13,1 billones.