Se volvió a notar la presencia del Banco Central (BCRA) en el mercado financiero. La semana pasada se observaron niveles “atípicamente elevados” en el volumen operado en bonos soberanos de deuda (los activos que se usan para hacerse del MEP y el CCL), que para los analistas se explicó en gran parte por las intervenciones oficiales. Esta estrategia hizo que la brecha cambiaria se mantuviera prácticamente estable.

Este lunes, los tipos de cambio financieros arrancaron la semana con alzas de hasta $12 en las primeras operaciones del día. No obstante, después del mediodía, la tendencia empezó a moderarse. Al final de la rueda, el MEP cotizó estable a $1165,90 y el CCL subió a $1195,95 (+0,8%). Esta misma dinámica se observó en los días anteriores, con un aumento del volumen operado en los bonos AL30 y GD30 en la última hora de operaciones, que buscó ponerle un freno a las presiones alcistas.

Cielos Abiertos: la Argentina firmó otro acuerdo para incrementar rutas y vuelos, esta vez con Qatar

“La estabilidad de las brechas se logró al cierre del viernes, en parte, gracias a las intervenciones del Banco Central, que consistieron en la compra de bonos en dólares y su venta en pesos. Este accionar resulta evidente al observar el aumento de los volúmenes operados en BYMA PPT T+1″, apuntó Martín Polo, jefe de estrategia de Cohen Aliados Financieros.

De acuerdo con un análisis que hizo la consultora LCG, durante la semana pasada se observó un creciente volumen operado diariamente en bonos AL30C y AL30D, los títulos más usados para concretar las operaciones de MEP y CCL. En las últimas seis jornadas, el volumen negociado promedió los US$229 millones, muy por encima de los US$90 millones negociados en octubre y noviembre.

“Quizás sea esta creciente necesidad de intervenir en los mercados de dólares financieros la que haya frenado, al menos momentáneamente, el ajuste a la baja de tasa de interés después de haber recortado el ritmo de crawling peg [del tipo de cambio oficial mayorista]”, agregaron.

El martes pasado, tras conocerse la inflación de diciembre (2,7% mensual), el Banco Central adelantó que a partir del 1° de febrero bajará el ritmo de las devaluaciones del 2% al 1% mensual. Y aunque el mercado esperaba que la noticia fuera acompañada con un recorte de las tasas de interés, hasta el momento no hubo novedades.

Los ejecutivos argentinos se preparan para un año favorable para los negocios

“Claramente, la clave para sostener la dinámica del carry trade local (hacer tasa en pesos para después dolarizar la ganancia) consiste no solo en conservar una tasa positiva en dólares, sino también en contener las expectativas de devaluación. Para ello, resulta primordial mantener estable la brecha cambiaria, lo cual explicaría las intervenciones recientes del BCRA en los dólares financieros”, sumaron desde la consultora económica Ecolatina.

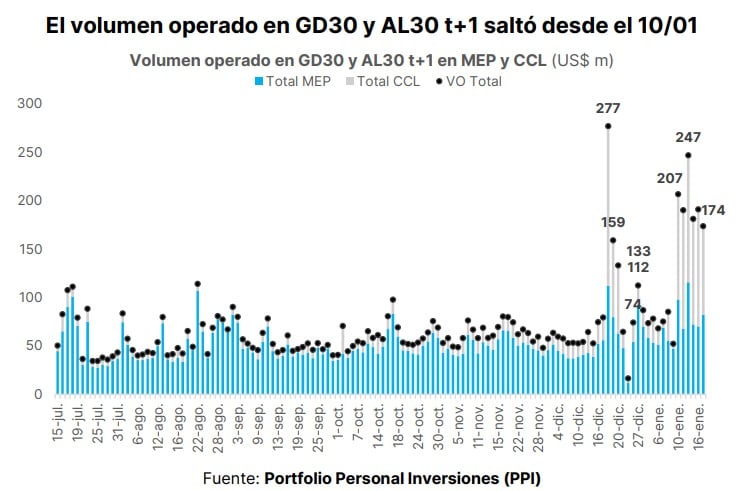

Desde Portfolio Personal de Inversiones (PPI) también observaron que el volumen operado en GD30 y AL30 t+1 (a un día) permaneció en niveles “atípicamente elevados” durante toda la semana pasada. El martes 14 de enero alcanzó los US$247 millones, el segundo mayor registro en la era Javier Milei.

El miércoles desaceleró a US$181 millones, el jueves rebotó a US$191 millones y el viernes cerró con movimientos por US$174 millones. Aunque parte de esas operaciones las concretan los inversores privados, ese aumento inusual “sugiere que el BCRA habría intervenido en los dólares financieros”.

“Si bien esta estimación puede estar algo distorsionada por algo de reinversión en los bonos en dólares [tras el pago de cupones], si medimos los volúmenes de las últimas ruedas contra el promedio previo, podemos estimar que existió una intervención en el orden de los US$100 millones diarios”, calcularon desde Invertir en Bolsa (IEB).

Esta estrategia de intervención la comunicó Javier Milei el 13 de julio del año pasado, luego de que el dólar blue alcanzara por primera vez en su historia los $1500, una dinámica alcista que también se empezaba a evidenciar en los tipos de cambio financieros. El mandatario puso en duda que haya una “verdadera demanda” de pesos en el mercado oficial, por lo cual decidió que las divisas que compre el Banco Central en el Mercado Único y Libre de Cambios (MULC) serían vendidas (por su equivalente a los pesos emitidos) en el circuito del dólar MEP y el contado con liquidación.

Le Coq Sportif atraviesa un proceso preventivo de crisis y busca inversores

Desde el Ministerio de Economía informaron en julio que se retirarán unos $2,5 billones en circulación de la economía. No obstante, desde el Banco Central dijeron que no informará las ventas que se hagan en los financieros, ya que el mecanismo funcionará de manera “discrecional”, aunque las consultoras privadas intentan estimar de cuánto fue la presencia oficial en el mercado financiero.

“Esta semana será clave ver si el volumen operado en GD30 y AL30 T+1 sigue en niveles elevados o si empieza a mermar significativamente. Este será el primer termómetro para medir el grado de intervención del BCRA en los dólares financieros. Los datos monetarios que brindarán mayores certezas se conocerán entre fines de esta semana y la próxima. Por ahora, la intervención sería inferior a las compras que realiza el BCRA en el mercado oficial de cambios. Será clave que esto se mantenga de esta manera para que el mercado no lea que en el neto el BCRA empieza a perder reservas”, completaron desde Portfolio Personal de Inversiones (PPI).

Desde que arrancó el año, el Banco Central mantiene una racha positiva de recompra de reservas. Este lunes, con feriado en Estados Unidos por el Día de Martin Luther King, sumó US$2 millones por sus intervenciones en el mercado único y libre de cambio (MULC). Pero en lo que va de enero, acumuló un verde de US$1517 millones.

“En un contexto de intervención en el CCL-MEP, que refleja debilidad de la demanda de pesos debido al cambio en el contexto internacional, con un tipo de cambio muy apreciado, esta baja del crawling peg podría generar más volatilidad. Sin embargo, con los dólares que tienen las entidades financieras producto del blanqueo, pasando sin pausa, pero sin prisa al BCRA, las autoridades están en condiciones de dar la pelea como lo están haciendo hasta ahora para sostener la brecha”, coincidieron desde la consultora Analytica.