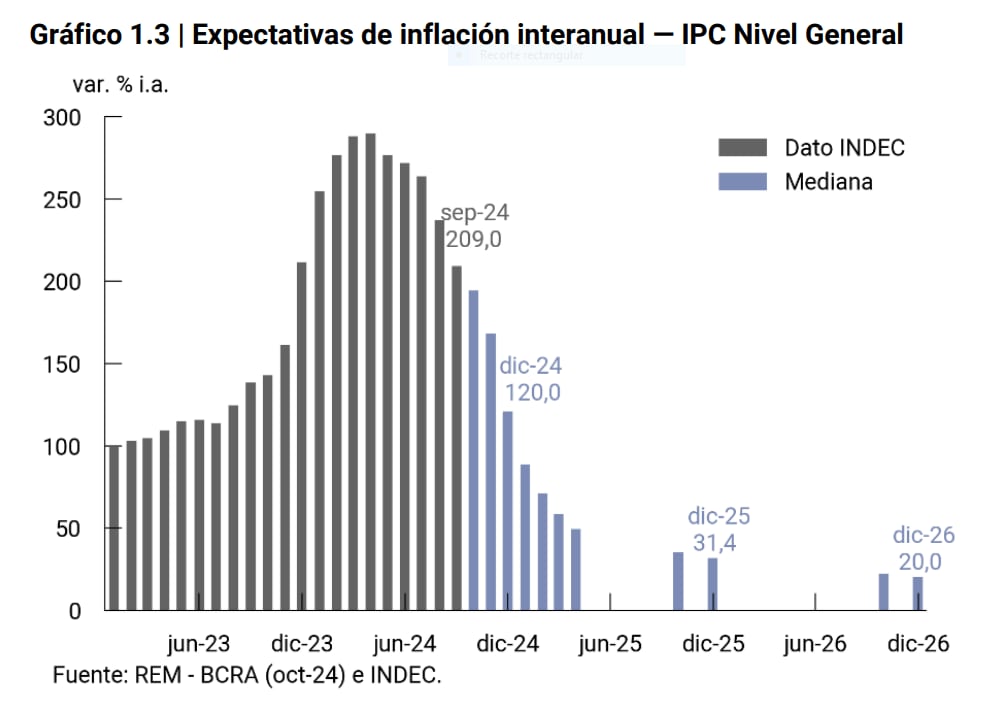

Los analistas volvieron a rebajar sus proyecciones de inflación para lo que resta del año y para el que viene (del 35% al 31,4%), aunque sus números se mantienen distantes de las previsiones que está convalidando el mercado y de las que plasmó en el proyecto de presupuesto de 2025 el Gobierno.

El dato surge de décimo Relevamiento de Expectativas de Mercado (REM) del año, la encuesta que mes a mes realiza el Banco Central (BCRA) y esta vez llevó adelante entre los días 27 y 31 de octubre, contemplando opiniones de 43 participantes (29 consultoras y centros de investigación locales e internacionales y 14 entidades financieras de Argentina).

Concretamente estiman que la inflación habría sido del 3% durante octubre (dato que oficialmente se revelará el próximo martes), bajaría al 2,9% durante el mes ya en curso y rebotaría hasta el 3,1% o 3,2% durante diciembre, para cerrar el año en 120%, es decir, 91,4 puntos por debajo del nivel del 211,4% al que llegó en 2023 y 117 puntos por debajo del 227% que había proyectado a comienzos de año el propio REM.

En adelante, se mantendría en el 3% durante enero, antes de reiniciar un descenso que la ubicaría entre el 2,5% y 2,8% en febrero, del 2,6% al 2,8% en marzo y del 2,3% al 2,6% en marzo, según se consideren las proyecciones del TOP-10 (los encuestados que resultaron hasta aquí más fiables) o el promedio general de la muestra.

Las estimaciones, que mensualmente tienen un horizonte de seis meses, aún son menos optimistas que las del mercado.

De hecho, según los precios que valida en las operaciones con bonos, este descuenta hoy que la inflación llegaría “corriendo al 1,7% mensual en las elecciones de octubre 2025″, como hizo notar hoy el economista y consultor Fernando Marull en la red X. Además, para 2025 están casi 70% por encima del supuesto del 18% que figura en el presupuesto.

Respecto del IPC Núcleo, el conjunto de participantes del REM ubicó sus previsiones para octubre en 2,9% y para noviembre en 2,8%, 0,1 puntos por debajo, en ambos casos, del nivel que imaginaban un mes atrás. De este modo, esa medición, más fiable porque prescinde de los ajustes más volátiles, cerraría este año en el 105,1% y se derrumbaría al 29,4% durante el año que viene.

Las proyecciones toman en cuenta un tipo de cambio que seguiría ajustándose al 2% durante este mes (pese a que se especula con novedades al respecto) y cerraría el año a $1021. “La variación interanual a diciembre implícita en estos pronósticos se ubicó en 59%”, explicó el BCRA en su informe.

Pero el dato más significativo es que, gracias a las señales de mejora que entregó en las últimas semana la actividad económica, esta vez los analistas estimaron que el año cerrará con una caída del 3,6% al 3,7% del PBI, un ajuste algo menor al del 3,8% que imaginaban hasta hace un mes y un ajuste definido por lo sucedido durante el primer semestre.

“De acuerdo con las estimaciones recibidas, el nivel de actividad comenzó a recuperarse en el tercer trimestre del año, con una suba de 2% respecto al trimestre anterior”, destacó el informe que señala además que los analistas esperan para el año que viene un crecimiento promedio de 3,6% interanual.

A su vez, estimaron la tasa de desocupación abierta para el tercer trimestre del año en 7,8% de la Población Económicamente Activa (PEA), quedando igual al REM previo. Pero esperan que aumente al 8% durante el último trimestre de 2024.

En cuanto al comercio exterior de bienes, quienes participan del REM estimaron para 2024 que las exportaciones (FOB) totalicen US$77.864 millones (US$254 millones más que la encuesta anterior) y las importaciones (CIF) US$60.007 millones (US$1356 millones más que el relevamiento previo), de lo que se desprende que esperan que el año cierre con un saldo favorable de US$17.857 millones que resulta US$1102 millones inferior al que preveían hace un mes.

Finalmente, la proyección del superávit fiscal primario del Sector Público Nacional no Financiero se ubicó en $9014 miles de millones para 2024 ($324 miles de millones superior al REM previo). Y “ningún participante espera déficit primario para 2024 ni para 2025″, hizo notar el BCRA.