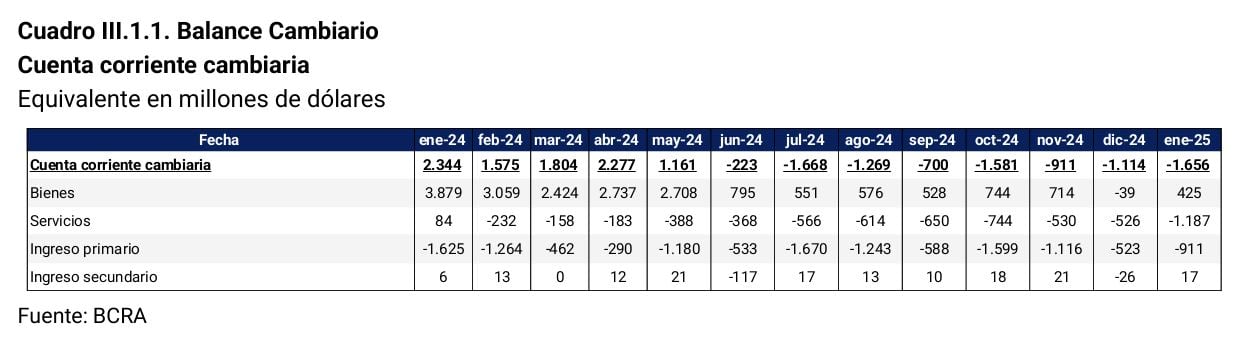

La economía registró en enero, y por octavo mes consecutivo, déficit en su cuenta corriente cambiaria. El rojo indica que salen más dólares de los que entran al país por comercio, servicios, préstamos, rentas, dividendos y transferencias al exterior.

Esta vez alcanzó los US$1656 millones, según el balance cambiario publicado recientemente por el Banco Central (BCRA): es el segundo mayor monto de la “era Milei” (sólo detrás del “pico” de US$1668 millones que alcanzó en julio), confirmando una tendencia que irrumpió en junio del año pasado y se profundiza cuando hay pagos de deuda a bonistas (ocurren en julio y enero).

La del mes pasado es, además, una cifra que contrasta fuerte contra el superávit por US$2344 millones que había alcanzado en enero del año anterior (un mes después de la fuerte devaluación del peso), pero se parece mucho al saldo negativo por US$1651 millones que esta misma cuenta había mostrado en enero de 2023 (último año de la gestión Fernández).

En la comparación con lo que ocurría hace dos años aparecen señales que se repiten:

-Un índice de tipo de cambio real multilateral (ITCRM- indicador que elabora el propio BCRA, vale recordar-) denunciando en ambos casos que el peso está en zona de apreciación (había entrado en 93 puntos al primer mes de 2023 y en 78 puntos al inicio del presente año).

–Un fuerte saldo negativo en la cuenta de servicios (de -US$725 millones entonces y -US$1187 millones ahora), determinados en buena parte por un desbalance (de 560.000 y 1,2 millones de personas en cada caso) en el rubro turístico. Ante precios más ventajosos en el exterior, se fueron por viajes, turismo y pagos con tarjetas US$1486 millones, algo más que los US$1405 millones que egresaron por igual motivo en enero de 2018. Todo eso, a pesar de que el salario local promedio en dólares (medido a valor del dólar turista) era casi 25% menor al de 2018.

-Un aporte deslucido de la balanza de bienes, que trajo US$414 millones aquel enero y US$425 millones este último (menor saldo positivo de la era Milei, aunque mostró una mejora con respecto al déficit de US$39 millones registrado en diciembre). Hay que aclarar que buena parte de ello no responde a más exportaciones, sino a un mayor porcentaje de liquidación de las mismas (hubo cobros anticipados por US$900 millones, -31% del total de ingresos por exportaciones-), fenómeno que debería repetirse mientras esté en vigencia el plazo impuesto a quienes sean del agro y buscan acogerse al beneficio de pagar alícuotas con rebajas de retenciones.

Entre los analistas hay consenso: esa cuenta se mantendrá en déficit durante la mayor parte de los meses que vienen (aun cuando la balanza comercial siga aportando divisas) y cerrará el año en rojo de mantenerse sin cambios la rígida política cambiaria actual. Especialmente si continúa vigente el dólar “blend” para los exportadores (autorización para que liquiden 20% por fuera de la plaza oficial) y el BCRA a la vez sigue perdiendo divisas en intervenciones sobre los dólares financieros.

“El balance cambiario de enero de 2025 refleja un mercado bajo tensión, sostenido por flujos financieros privados, pero con desafíos estructurales en la cuenta corriente y el sector público”, observaron al respecto desde la consultora Outlier. “El seguro de cambio implícito vía intervención en MEP/CCL costó US$984 millones en enero, según los últimos datos oficiales. Queda a la vista así una presión cambiaria -con costo creciente del esquema de intervención- que ya juega un papel crucial en el desempeño de las reservas”, agregaron.

Para los analistas de Econviews, no hay duda que el balance enciende “luces amarillas” toda vez que los “puentes que diseñó el Gobierno para acumular reservas (calendarización del pago de importaciones, blanqueo y carry-trade) se acercan a su fecha de vencimiento con una cuenta corriente que se va deteriorando al ritmo de la apreciación cambiaria”.

El economista Lorenzo Sigaut Gravina, director de análisis de Equilibra, estimó en una reciente nota de opinión que el déficit de la cuenta corriente se ubicaría entre un 2% y 3% del PBI. De ser así, aunque estaría en torno a la mitad del 5% que alcanzó en 2017 con Macri (quien lo financió entonces “gracias a un masivo endeudamiento externo”) advirtió que no será fácil conseguir un ingreso neto de capitales de dicha cuantía.

Se profundiza el déficit de la cuenta corriente cambiaria (Mulc, no BC que incluye al S Público) compensado por el fuerte ingreso de usd por préstamos financieros pic.twitter.com/1QXnywGQrP

— MPA (@Macroopolo) February 28, 2025

En este sentido, observa que la estrategia oficial “depende de conseguir abultados fondos frescos del FMI (con mínimas concesiones cambiarias) y atraer cuantiosas inversiones financieras”.

De allí que en el mercado las dudas se relacionan con cómo podría ser financiado, lo que explica la expectativa “con que se siguen las negociaciones sobre un apoyo externo”, explica el economista y consultor Roberto Drimer.

“Es la gran incógnita actual. Por eso, la mirada está en el eventual apoyo crediticio internacional que se consiga para transitar las restricciones cambiarias hasta las elecciones de octubre, porque a nadie se le escapa que si bien el BCRA ha podido comprar unos US$23.000 millones bajo esta administración, de este total solo unos US$2000 millones le quedaron, ya que el Tesoro compró US$16.000 millones y se abonaron vencimientos de deuda por US$5000 millones, lo que hace que la entidad siga girando en descubierto en lo que hace a sus reservas líquidas”, sostiene.

En este sentido, la expectativa en adelante ahora está puesta sobre el adelanto que entregó en la apertura de sesiones ordinarias del Congreso el Presidente Milei al dar a entender que es inminente un entendimiento con el Fondo Monetario Internacional (FMI).

“Este nuevo acuerdo nos brindará las herramientas para allanar el camino hacia un esquema cambiario más libre y eficiente para todos nuestros ciudadanos y para poder atraer mayores inversiones que se traduzcan en menor inflación, mayor crecimiento y nivel de empleo”, explica.

Los analistas de Econviews ya advertían que ese paso, que hasta hace poco parecía sin apuro, se había vuelto “urgente”. “Falta un montón para las elecciones y, en el medio, hay que evitar que en el mercado aparezcan episodios de pánico”, sostienen.

Puestos a traducir qué puede aportar el entendimiento con el FMI, detallaban: “Plata fresca, confianza y un mapa de salida para el cepo, tres ingredientes clave para calmar nervios, bajar el riesgo país y hacer que la transición del plan de estabilización a la siguiente fase sea exitosa”.