Desde las 10 de hoy y hasta las 13, los ahorristas interesados pueden sumarse a la segunda ronda del AO27, el nuevo bono en dólares del Tesoro, mediante el sistema de adhesión, que replica las condiciones de la colocación exitosa de ayer. La suscripción se realiza a través de sociedades de Bolsa, con un tope de hasta USD 250 millones por persona. Y el resultado exitoso que tuvo el Gobierno ayer, en términos de una tasa algo más baja de lo esperado, hizo que en términos de atractivo el bono no

La licitación del martes permitió al Gobierno obtener financiamiento a una tasa inferior a la esperada, lo que representó un resultado positivo para el Tesoro por lograr endeudarse de forma más barata. Para los inversores, el escenario es distinto: los que busquen ingresar en esta segunda vuelta encuentran hoy un bono algo caro en función de la fuerte demanda registrada. Entre los puntos a favor, varios analistas destacan la liquidez limitada pero creciente, el pago mensual de intereses y la duration corta (la duration, a diferencia del rendimiento, estima el tiempo que se tarda en recuperar la inversión inicial). Entre las desventajas, aparecen la tasa algo baja en comparación con otras alternativas y la posibilidad de prorrateo ante el alto interés de esta jornada.

Felipe Núñez, asesor del ministro de Economía Luis Caputo, explicó en redes que en el caso de quienes suscriben el bono AO27 en la emisión primaria, la restricción cruzada para operar con dólares oficiales y bonos soberanos se reduce a 15 días, en vez de los 90 días habituales para el resto de los instrumentos.

El instrumento tiene una emisión total de USD 150 millones, adjudicada a una tasa nominal anual del 5,89%. Hoy, se emitirán otros USD 100 millones por la vía de la adhesión. El bono Bonar 2027, con vencimiento en octubre de 2027 y cupón del 6% anual, prevé colocaciones quincenales, con la posibilidad de ampliar hasta USD 250 millones por subasta mediante una primera ronda competitiva y una nueva no competitiva al día siguiente: la más amable para minoristas.

Dada la llegada de un nuevo instrumento de inversión, Infobae consultó a analistas para que den su opinión respecto a qué tan buena inversión es para un ahorrista minorista.

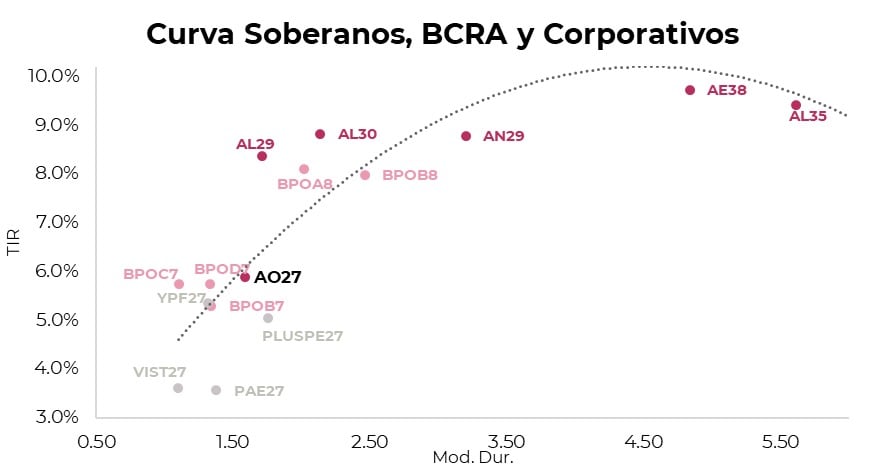

Primero, la clave es ver cómo compara con otras alternativas de inversión similares. Según los especialistas consultados, el AO27 ofrece un rendimiento superior al de los plazos fijos en dólares y a la mayoría de los fondos comunes de inversión en esa moneda. Pablo Repetto sostuvo que “al ahorrista minorista sí le conviene el AO27 bastante más que un plazo fijo en dólares, seguramente es mejor que un fondo común de inversión en dólares también”. Damian Vlassich señaló que los plazos fijos pagan entre 4% y 5% nominal anual, mientras que fondos comunes de renta en dólares pueden ofrecer una tasa interna de retorno cercana al 6%, ambos niveles por debajo del 5,89% del AO27. Sin embargo, varios analistas consideraron que el Bopreal 27D representa una alternativa más atractiva en términos de rendimiento, ya que su tasa supera el 6% y ofrece mayor liquidez, aunque con una modalidad de pago semestral y ciertas restricciones adicionales.

Félix Marenco, asesor de Cocos Gold, sostuvo: “Es un bono que vale la pena aclarar que no va a tener premio en el mercado, no estás tarde para nada. Si me baso en lo que viene siendo esta gestión, se han pagado vencimientos en contextos peores que el actual”. Marenco consideró que la deuda que vence dentro de esta gestión “es atractiva, por eso rinde menos que un bono que va más allá”. En su análisis, recomendó: “Es un bono para tener en cartera, no con demasiada exposición, pero ante la alternativa de dólares quietos es una tasa baja pero no deja de ser atractivo. Un alquiler rinde menos, un plazo fijo menos, un FCI T+0 más. Un Bopreal rinde más. Es atractivo. Desde el punto de vista de captar los depósitos a tasa cero que están en los bancos. Coloco un bono corto, bajo riesgo. Yo creo que la tasa puede seguir bajando. Es una emisión chica. En resumen, no es malo para tener en cartera, sin demasiada exposición”.

Damian Vlassich, Team Leader de Estrategias de Inversión en IOL, agregó que el AO27 “resultó atractivo por su pago mensual, tasa cupón del 6% y corto plazo, lo que incentivó una demanda superior a la esperada”. Vlassich explicó que la emisión “se realizó sobre la par, a un precio de USD 100,45 y una tasa nominal anual del 5,74%, inferior a la de instrumentos comparables como el BPOD7”. Según el especialista, “hoy se prevé una ampliación adicional por hasta USD 100 millones, con expectativas de alta demanda y prorrateo considerable”. Vlassich opinó: “Aunque el instrumento es atractivo, el precio actual abre el debate frente a otras alternativas. Un plazo fijo en dólares paga entre 4% y 5% TNA, mientras que fondos comunes de inversión de renta en dólares pueden ofrecer una TIR cercana al 6%. Existen obligaciones negociables corporativas, como la del Banco Macro, con duration menor a un año y rendimiento aproximado de 5,4%”.

Francisco Speroni, analista de renta fija de Cohen Aliados Financieros, afirmó: “La combinación entre flujo de fondos, tasa y duration corta le otorga ventajas relativas al AO27 frente a otros instrumentos de la curva soberana, así como de corporativos y del BCRA”. Según Speroni, “el bono tiene amortización tipo bullet y un cupón del 6% anual con pagos mensuales. La TIR de 5,89% resulta atractiva considerando el plazo hasta el vencimiento y una Modified Duration de 1,58”. Además, resaltó que el AO27 vence el 29 de octubre de 2027, “dentro del mandato de Milei y antes de un eventual ballotage, lo que limita la incertidumbre política relativa frente a títulos de mayor plazo”. Speroni aclaró: “Inicialmente, el instrumento contará con liquidez reducida, que se espera aumente a medida que se incrementen los montos ofrecidos en las próximas licitaciones del Tesoro”.

Desde la óptica de los minoristas, Speroni argumentó que “el AO27 satisface la demanda del mercado en un tramo de la curva donde la oferta es limitada. El AL30, por ejemplo, exhibe una duration más larga y un vencimiento posterior al actual mandato”. También observó que, en el tramo corto de la curva de corporativos ley local, “se observan rendimientos promedio de 4,4%, por debajo de lo que ofrece el AO27”. Respecto a los Bopreal, expuso: “El Serie 1-C cuenta con una Modified Duration similar, su rendimiento es levemente inferior y el cupón del 5% anual se paga de manera semestral, frente a la frecuencia mensual que ofrece el Bonar”.

Hay un segmento, algo más sofisticado, que sí puede aprovechar mejor el nuevo bono. Es el de aquellos ques disponen de dólares vía contado con liquidación. Speroni aseguró: “El AO27 se posiciona como una alternativa interesante para inversores con disponibilidad de dólares vía contado con liquidación que buscan un instrumento soberano corto en hard-dollar. Con un canje en torno a 3,0%, quien dispone de fondos cable puede acceder a una mayor cantidad de nominales, lo que eleva el rendimiento efectivo del AO27 hasta niveles cercanos a 8% tasa interna de retorno”.

Por su parte, Pablo Repetto de Aurum Valores, opinó: “En términos de rendimiento, al ahorrista minorista sí le conviene el AO27 bastante más que un plazo fijo en dólares, seguramente es mejor que un fondo común de inversión en dólares también”. Repetto advirtió: “El bono hoy es estrella por las noticias, porque se colocó, porque tiene este flujo mensual de intereses, pero habría que ver si lo podés reinvertir a la misma tasa que te va pagando los intereses. Como alternativa, luce un poco mejor el Bopreal 27D. El Bopreal 27D del Banco Central rinde un poco más, porque está arriba de seis, seis y pico, y paga capital en abril y octubre. Tiene un poco más de liquidez. Hay otras opciones que por ahí son más atractivas para un minorista que el AO27. No por el lado de plazos fijos y probablemente tampoco por los fondos como una inversión en dólares, pero sí con el Bopreal”. Repetto también mencionó que “los fondos comunes de inversión en dólares pueden ver atractivo incluir el AO27 en sus carteras para mejorar rendimiento”.

Gustavo Ber, economista, consideró que el AO27 “permite a los ahorristas lograr una competitiva rentabilidad a través de un instrumento corto que permite cobrar intereses todos los meses, lo cual suele ser un atributo muy valorado por los minoristas”. Ber subrayó que “resulta un vehículo más sencillo en su estructura financiera sin dudas se destaca entre las ventajas, y entre desventajas podría mencionarse que inicialmente tendría una limitada liquidez en el mercado secundario, más allá de ello irá mejorando a medida que vayan transcurriendo las licitaciones”.

Cómo invertir

En el contexto actual, la reapertura del AO27 se realiza bajo la modalidad de adhesión: en vez de competir por tasa, los interesados aceptan las condiciones establecidas en la primera licitación.

Para invertir, es necesario tener cuenta en una sociedad de Bolsa o cuenta de inversión en un banco. Las webs de operación y apps de las sociedades de Bolsa están ofreciendo en este momento la suscripción a través de botones especiales, habituales a la hora de emisiones primarias. La inversión mínima es de USD 1.000.

La expectativa de alta demanda hace probable que el monto adjudicado a cada suscriptor se vea prorrateado, es decir, que cada inversor reciba solo una parte de lo solicitado para permitir que más participantes accedan al instrumento.