La Legislatura de la Ciudad de Buenos Aires aprobó una modificación fiscal que podría impactar directamente en el mercado automotor a partir de 2026. La reforma, que aún no salió en el Boletín Oficial porteño, prevé un aumento significativo en el impuesto sobre los ingresos brutos aplicable a la venta de autos y motos 0 kilómetro.

La norma generó gran revuelo en el gobierno de Jorge Macri, desde donde dijeron que no es una idea del Ejecutivo y que fue un “error de la Legislatura”.

El enojo fue claro y evidente. Tanto que muy rápido, cerca de Macri, aseguraron que ya hay acuerdo legislativo de los bloques para votar una norma rectificatoria en marzo, cuando vuelvan las sesiones ordinarias en la Ciudad. Hasta ese momento, le aseguraron a Infobae, una resolución de la AGIP, impedirá que el aumento se aplique.

“Hubo un error parlamentario que hizo salir el código fiscal con una alícuota de Ingresos Brutos sobre los autos 0 Km que no debería haber salido. No hay nada raro, fue un error y hay un acuerdo entre todos los bloques para resolverlo”, reconocieron en la Legislatura.

Qué pasó

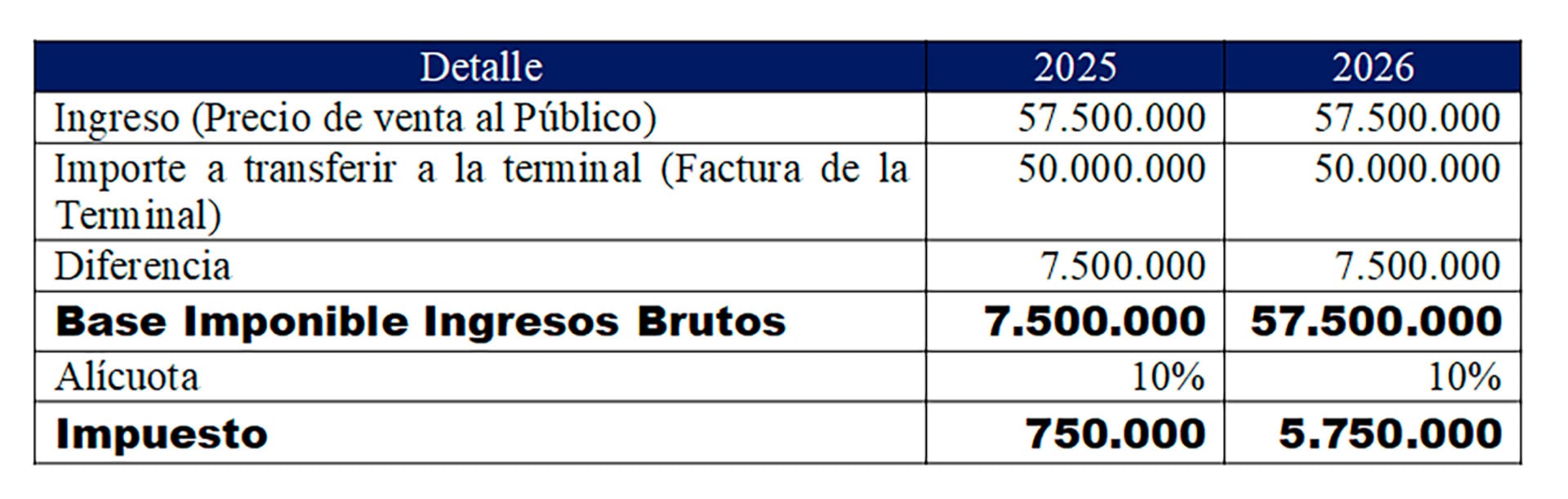

Hasta el 31 de diciembre de 2025, los concesionarios abonarán el impuesto sobre los ingresos brutos únicamente sobre la diferencia entre el valor de venta al público y el precio facturado por la terminal automotriz. La alícuota vigente para ese margen asciende al 10%, un porcentaje que el sector ya considera elevado.

Con la reforma aprobada, el artículo 233 del Código Fiscal fue modificado para establecer que, desde 2026, el impuesto será calculado sobre el precio total de venta al cliente, sin reducción en la alícuota. De esta manera, el gravamen dejará de aplicarse únicamente sobre el margen del concesionario y abarcará el valor completo del vehículo vendido.

“Una modificación de este tipo debería haber sido acompañada por una reducción de la alícuota del impuesto, ya que ahora se aplicará sobre el total facturado al cliente y no solo sobre el margen”, señaló el tributarista Sebastián Domínguez, antes de que se supiera del erros.

Para 2025, el artículo 18 de la Ley Impositiva establece una alícuota del 10% para las siguientes actividades:

- Venta de autos, camionetas y utilitarios nuevos excepto en comisión

- Venta de vehículos automotores nuevos

- Venta de motocicletas y de sus partes, piezas y accesorios, excepto en comisión

Para 2026, el artículo 19 de la Ley Impositiva aprobada por la Legislatura, aún pendiente de publicación en el Boletín Oficial, mantiene la misma alícuota del 10% para estas mismas actividades.

“En la práctica, esto implicaría un aumento del impuesto que podría ser 7 veces superior al que se paga actualmente”, remarcó Domínguez.

En números

Como ejemplo, la venta de un auto de $50.000.000 más IVA, facturado por la terminal al concesionario con un margen del 15%, mostraba el impacto de las modificaciones: el impuesto sobre los ingresos brutos se multiplicaba por 7,67, pasando de $750.000 a $5.750.000.

“Lo cierto es que el concesionario no podrá absorber ese incremento. Además, el aumento de precios también estará afectado por otros tributos como el IVA y el impuesto ‘al cheque’, entre otros”, remarcó el especialista.

En este marco, Domínguez opinó que la modificación al artículo 233 del Código Fiscal implicaría un aumento desproporcionado de la carga tributaria sobre los concesionarios, trasladando el impuesto desde el margen de ganancia hacia el precio total de venta, sin una baja en la alícuota del 10%, que resultaría claramente excesiva.

“Además, esta decisión contrasta con el rumbo que impulsa el Gobierno Nacional, que busca eliminar impuestos internos sobre autos de alta gama y motos de gama media y alta, en un intento por reactivar el mercado y facilitar el acceso a los mismos”, explicó.

“La verdadera solución de fondo requiere un debate serio sobre la continuidad del impuesto sobre los ingresos brutos, un tributo que distorsiona la economía, encarece productos, y afecta la competitividad, especialmente en sectores como el automotor, que ya enfrentan múltiples cargas fiscales acumulativas”, cerró el tributarista.