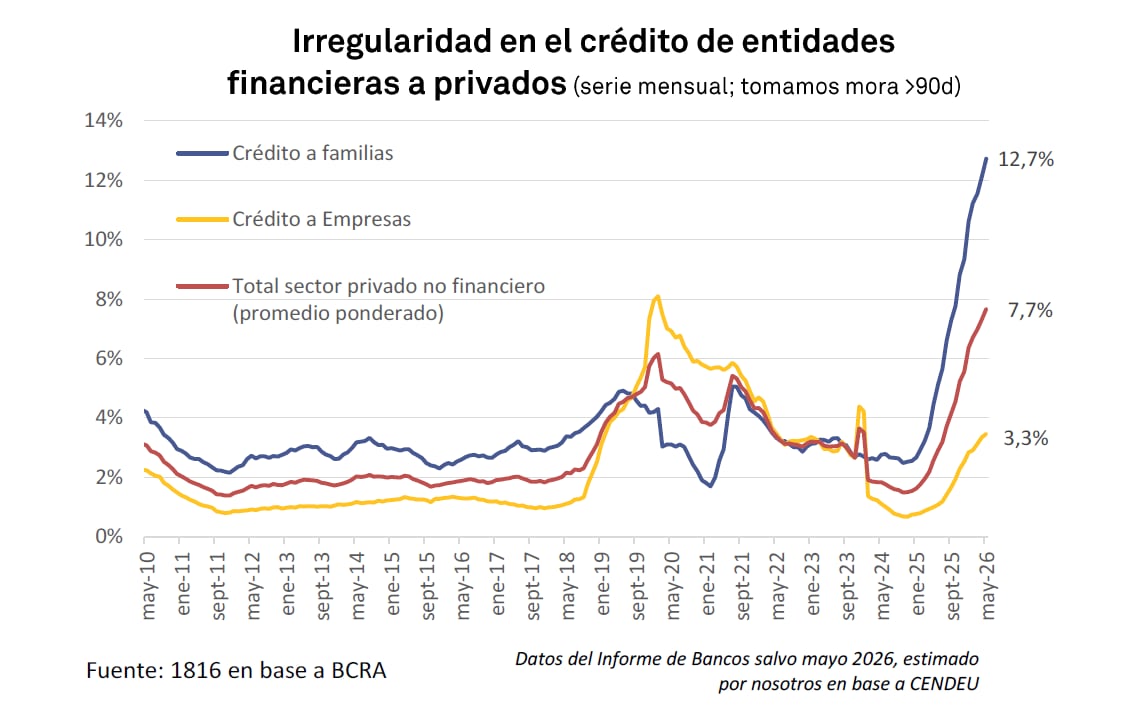

La morosidad en los créditos a las familias alcanzó en mayo de 2026 un récord del 12,7%, según un informe de la consultora 1816. Se trató del decimonoveno mes consecutivo de suba y del nivel más alto desde la salida de la Convertibilidad.

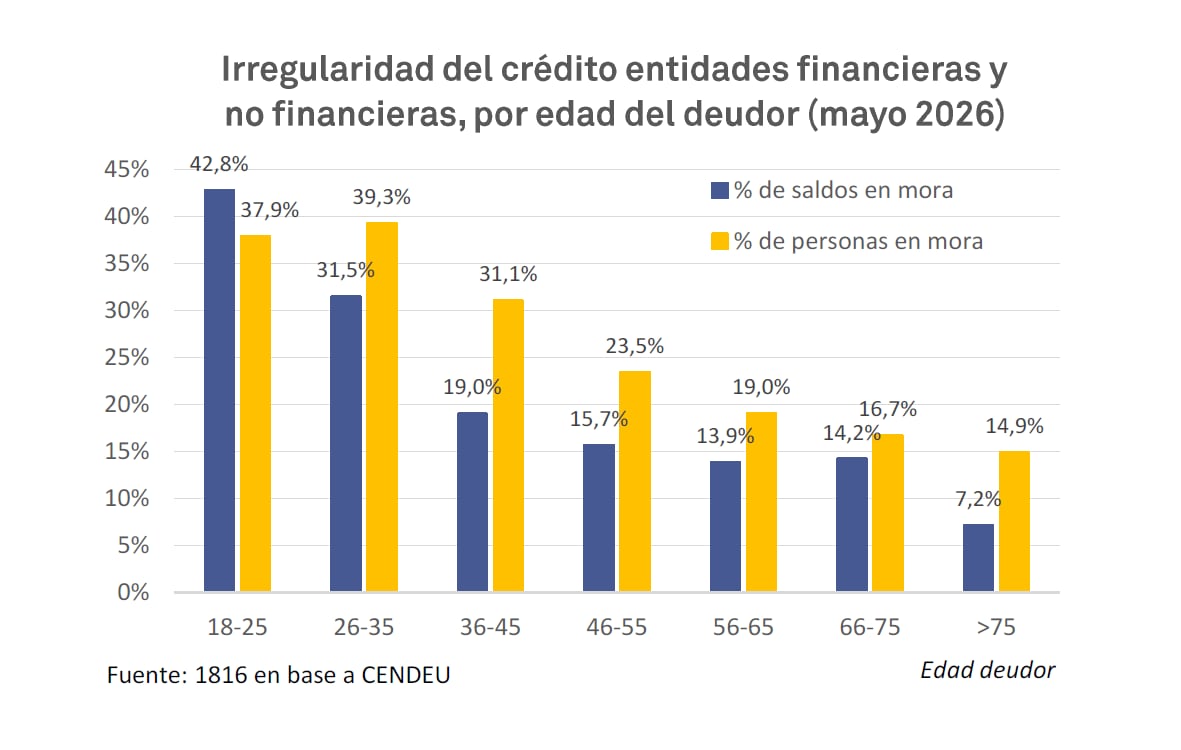

Casi 7 millones de personas ya se encontraron excluidas del sistema crediticio formal, y el fenómeno golpeó con particular intensidad a los menores de 35 años: casi cuatro de cada 10 de quienes mantuvieron préstamos activos registraron al menos una obligación en mora, ya sea en bancos o en entidades no financieras.

El dato no fue un accidente aislado. Reflejó un desajuste estructural entre la expansión del crédito que se produjo entre 2024 y la primera mitad de 2025 y la capacidad real de repago de los hogares, en un contexto de salarios reales deprimidos y tasas de interés elevadas.

El endeudamiento como “ingreso complementario”

Durante la fase más dura del ajuste, muchas familias utilizaron el crédito al consumo -préstamos personales y tarjetas- como un mecanismo de sostén del gasto cotidiano. El crédito funcionó según varios analistas, como un “ingreso complementario temporal”. Pero cuando la inflación comenzó a descender de manera sostenida, las cuotas fijas dejaron de licuarse y su peso real sobre los ingresos aumentó de forma marcada.

Cuando la inflación comenzó a descender de manera sostenida, las cuotas fijas dejaron de licuarse y su peso real sobre los ingresos aumentó

Estudios como los de la consultora Qaly mostraron que el principal predictor estadístico de la morosidad actual no fue la inflación del momento ni el nivel de actividad, sino el nivel de endeudamiento de seis meses antes.

En otras palabras, el riesgo acumulado se armó cuando las familias tomaron compromisos que, con el correr del tiempo y la estabilización de precios, resultaron insostenibles.

El punto más delicado fue la distribución etaria. Entre los menores de 35 años con créditos vigentes, la mora rozó el 40% y superó el 42% en el tramo de 18 a 25 años. Varias razones explicaron este patrón:

- Ingresos más volátiles y, en muchos casos, por debajo del promedio general.

- Mayor propensión al consumo presente, un fenómeno documentado en la economía del comportamiento.

- Baja experiencia en la gestión de deudas y menor margen de ahorro.

- Acceso al crédito más fácil y agresivo por parte de fintechs y entidades no bancarias, que operaron con tasas más altas.

Este patrón no fue exclusivo de Argentina. Annamaria Lusardi, una de las principales investigadoras mundiales en alfabetización financiera, demostró en distintos trabajos que los jóvenes con bajos niveles de educación financiera tendieron a sobreendeudarse, a subestimar el costo real de los intereses y a tomar decisiones de corto plazo que comprometieron su estabilidad futura.

El costo del analfabetismo financiero

Argentina presentó niveles elevados de analfabetismo financiero. Diversos estudios situaron la proporción de personas con conocimientos básicos de finanzas insuficientes en torno al 70% o más, con brechas especialmente pronunciadas entre los jóvenes.

Proporción de personas con conocimientos básicos de finanzas insuficientes en torno al 70% o más

Lewis Mandell, pionero en la medición de la alfabetización financiera, y autores como Joyce Serido y Soyeon Shim mostraron que la falta de educación financiera no solo aumentó la probabilidad de sobreendeudamiento, sino que también redujo la capacidad de recuperación ante shocks económicos.

En contextos de alta inflación pasada y rápida desinflación, como el argentino, esta carencia se volvió particularmente costosa: las personas no internalizaron el verdadero costo de las tasas de interés reales positivas ni los riesgos de refinanciar deudas con nuevos créditos más caros.

La educación financiera no es un “tema de nicho”. Es una herramienta de inclusión y de prevención de crisis de deuda. Programas bien diseñados -que incluyan conceptos básicos de presupuesto, costo del crédito, ahorro e inversión- pueden reducir de manera significativa la vulnerabilidad de las nuevas generaciones.

Las respuestas desde la banca pública

Ante este escenario, los bancos públicos comenzaron a desplegar herramientas de refinanciación. El Banco Nación lanzó líneas de consolidación de deudas () con plazos de hasta 120 meses y montos que pudieron llegar a $100 millones, con una tasa que ajustó al 10% anual + UVA. El Banco Provincia mejoró su programa “Ponete al día” con tasas reducidas y plazos extendidos. Otras entidades provinciales, como el Banco de Santa Fe, también ofrecieron opciones de reordenamiento de deudas.

Estas iniciativas fueron positivas en el corto plazo porque evitaron que la mora se transformara en incobrable y aliviaron transitoriamente la carga financiera de las familias. Sin embargo, no resolvieron el problema de fondo si no estuvieron acompañadas de una recuperación sostenible de los ingresos reales y de una mejora en las condiciones macroeconómicas que permitieran que el crédito volviera a crecer de manera saludable.

Las refinanciaciones no resolvieron el problema de fondo si no estuvieron acompañadas de una recuperación sostenible de los ingresos reales

Qué tiene que pasar para que la mora baje

Para que la tasa de morosidad comience a descender de forma sostenida se necesitaron varias condiciones simultáneas:

- Recuperación del salario real. El principal determinante de la capacidad de pago es el ingreso disponible. Sin una mejora consistente en los salarios reales, cualquier refinanciación será solo un parche.

- Crecimiento del crédito total más rápido que el stock de deuda en mora. Históricamente, la mora baja cuando el denominador (crédito total) crece con fuerza.

- Reducción de las tasas reales activas. Mientras las tasas sigan siendo muy elevadas en términos reales, el costo de servir la deuda seguirá siendo prohibitivo para amplios sectores.

- Mayor inclusión de educación financiera en el sistema educativo y en campañas públicas, especialmente orientada a jóvenes y a quienes acceden por primera vez al crédito formal.

- Políticas de crédito responsable. Tanto desde el sector privado como desde la banca pública, es clave evitar que se repita el ciclo de expansión crediticia agresiva seguida de deterioro masivo de la cartera.

La morosidad actual no es solo un problema bancario. Es un síntoma de las dificultades que enfrentaron millones de hogares para compatibilizar sus ingresos con un costo de vida que, pese a la desaceleración inflacionaria, siguió siendo elevado.

Por su posición estructural en el mercado laboral y por su menor experiencia financiera, los jóvenes pagaron un precio desproporcionado.

Reducir la mora de manera duradera exigió combinar alivio financiero de corto plazo -como las líneas de los bancos públicos- con políticas de fondo: recuperación del poder adquisitivo, crecimiento económico inclusivo y una apuesta sostenida por la educación financiera como derecho y como herramienta de prevención.

Sin estos elementos, el riesgo es que el sistema crediticio siga excluyendo a cada vez más argentinos, en especial a las nuevas generaciones, que serán un factor relevante para el consumo y la inversión en los próximos años.

El autor es Analista Económico y director de Focus Market