La baja de las tasas de interés en el mercado financiero todavía no logra trasladarse con fuerza a la economía real. Los costos de los préstamos privados se mantienen en niveles elevados y descienden a un ritmo mucho más lento que las tasas activas del sistema financiero, lo que limita la recuperación del crédito.

De acuerdo con el último informe del Instituto Interdisciplinario de Economía Política (IIEP) de la UBA y el Conicet, de momento “el abaratamiento en la liquidez no se transmitió a las condiciones crediticias, por la alta mora en los créditos”.

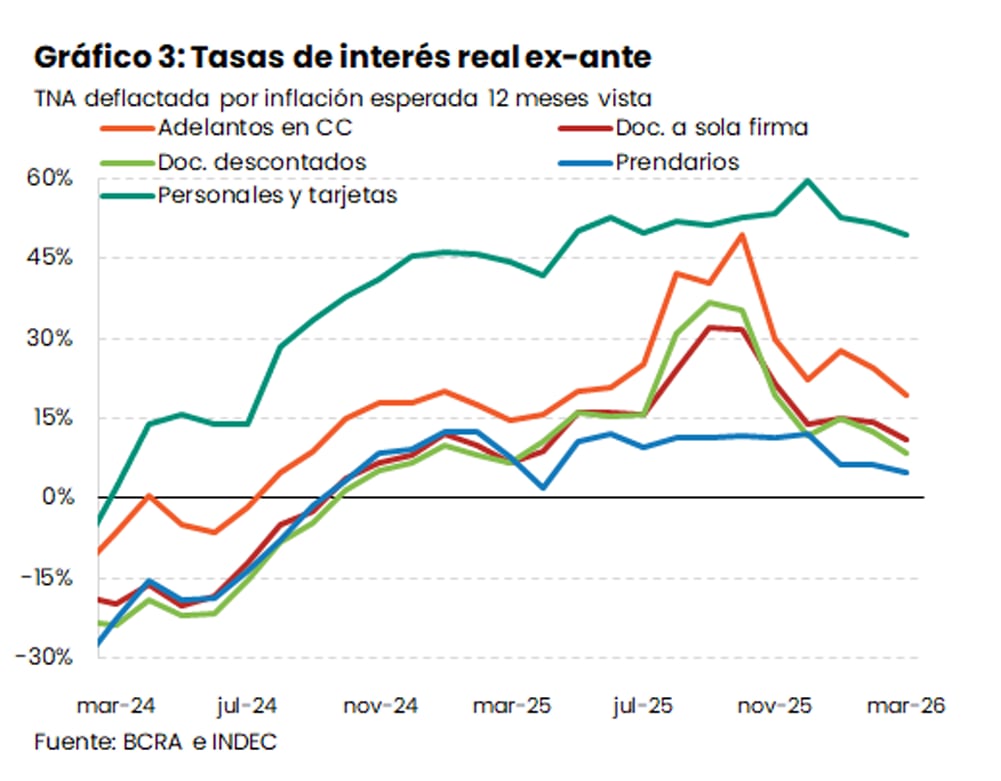

Esta irregularidad es particularmente alta en el segmento de crédito a familias, que alcanzó el 11% en febrero. Los créditos destinados a personas físicas —personales, prendarios y tarjetas de crédito— son los que mantienen tasas más altas, ya que, considerando el riesgo de impago, los bancos se cubren incrementando el spread entre tasas para mantenerse rentables.

Incluso, de acuerdo con un informe de la consultora EcoGo, la proporción de préstamos clasificados como “irrecuperables” en la cartera total de crédito no bancario aumentó de 2,6% en marzo de 2025 a 10,8% en marzo pasado, lo que implica que se cuadruplicó en apenas un año.

En este marco, “es difícil esperar que el crédito impulse la actividad”, señaló el IIEP.

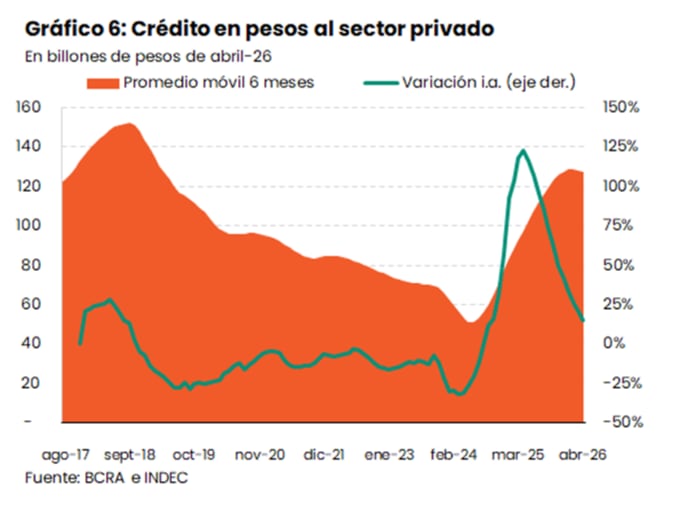

También destacó que, tras un fuerte incremento en el crédito al sector privado en 2024 y 2025 —creció, de forma interanual real, 57% y 42%, respectivamente—, su volumen se estabilizó en un nivel inferior al máximo de 2017-2018.

El informe señala que “si el canal crediticio no impulsa el consumo, otro mecanismo por el que la baja de tasas podría incentivar la demanda es afectando el ahorro. Como los rendimientos reales son negativos, los ahorristas podrían preferir volcar esos recursos al consumo o la inversión”.

Sin embargo, “podrían alternativamente comprar dólares: aunque el tipo de cambio cayó en lo que va del año, la devaluación esperada (tanto en futuros de dólar como por el Relevamiento de Expectativas de Mercado) es similar a los rendimientos de las LECAPs, y el riesgo es asimétrico (la probabilidad de un salto devaluatorio es superior a la de una caída discreta de la cotización)”, advirtió el IIEP.

Si la demanda de divisas incrementara el precio del dólar, la baja de tasas podría tener un efecto favorable sobre los sectores transables, mejorando su competitividad. No obstante, esto haría efectivo el trade-off de la política monetaria, ya que también elevaría la inflación y consolidaría la ralentización del plan de estabilización.

Así, el informe advierte: “la relajación monetaria no se está transmitiendo, por ahora, a un aumento de la actividad, debido a la irregularidad en el crédito a familias. Una eventual expansión por mejora de la competitividad conllevaría a una mayor inflación, haciendo evidente el dilema de la política monetaria: desinflar o crecer”.

En este sentido, destacaron que la política de control de agregados monetarios disminuye la inflación, pero la falta de liquidez actúa como un ancla para el crecimiento de los sectores productivos.

Minería e hidrocarburos “siguen liderando, pero el consumo interno no despega. Con salarios reales estancados y un tipo de cambio que no alienta la competitividad, el margen de maniobra es cada vez más estrecho”, explican en el IIEP.

“La desinflación es necesaria pero no suficiente para el crecimiento. Sin un canal de crédito eficiente y una mejora en los ingresos, la economía permanece en un equilibrio de bajo nivel”, agregan.

El inicio de 2026 muestra una economía débil y con evolución dispar. Si bien en marzo la industria y la construcción crecieron moderadamente, el panorama general es complejo, con una caída de la recaudación tributaria por noveno mes consecutivo y retrocesos en indicadores como el despacho de cemento y la producción automotriz.