El inicio de 2026 presentó un escenario dorado para quienes optaron por estrategias de carry trade en el mercado argentino. La dinámica de las cotizaciones del dólar y los retornos de instrumentos en pesos generaron resultados sólidos para quienes se animaron a salir del refugio que supone el billete. Así, la estrategia defensiva por excelencia de atesorar divisas -al menos hasta ahora- pierde en lo que va del año. La perspectiva para el segundo trimestre, período de mayor entrada de divisas del agro, permite que analistas se animen a apostar por otro período favorable para las tasas en pesos.

Durante el primer trimestre de 2026 las principales cotizaciones del dólar registraron variaciones negativas. El dólar mayorista descendió 4,3%, el dólar oficial bajó 4,4% y el dólar tarjeta retrocedió 4,4%. El dólar MEP disminuyó 3,1%, mientras que el dólar contado con liquidación (CCL) anotó una baja de 3,1%. Este comportamiento reflejó una apreciación del peso frente a la moneda estadounidense, contexto que impactó en el resultado de las inversiones en moneda local y en la performance del carry trade.

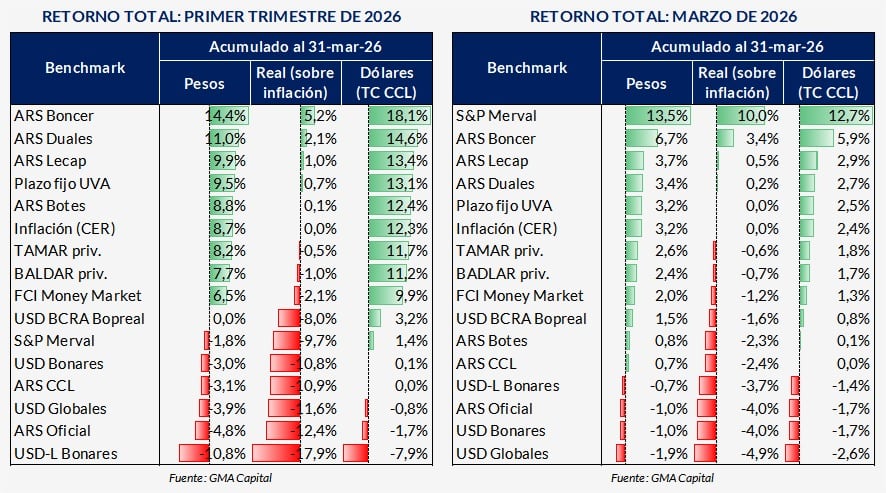

De acuerdo a datos de GMA Capital, los bonos ajustados por CER (Boncer) lideraron las ganancias del primer trimestre, con un retorno de 14,4% en pesos, 5,2% real descontando inflación y 18,1% en dólares CCL. Los bonos duales avanzaron 11% en pesos, 2,1% real y 14,6% en dólares CCL. Las Lecap y los plazos fijos UVA mostraron retornos de 9,5% en pesos, 1,7% real y 13,1% en dólares CCL. Los Botes sumaron 8,8% en pesos, 0,9% real y 12,4% en dólares CCL.

El mes de marzo profundizó esta tendencia. Los Boncer avanzaron 6,7% en pesos, 3,4% real y 5,9% en dólares CCL. Las Lecap y los bonos duales registraron alzas de 4,1% y 3,4% en pesos respectivamente, ambos con retornos reales levemente positivos y subas en dólares CCL de 3,3% y 2,6%. Los bonos en dólares, tanto Bonares como ley local, cayeron 2,6% en todas las monedas.

Especialistas señalaron que el contexto favoreció a los instrumentos en moneda local frente a los activos dolarizados. Nery Persichini, de GMA Capital, indicó que marzo favoreció a la renta variable y a los bonos en pesos. Persichini remarcó que la curva en pesos logró sostener tasas atractivas a pesar de una inflación mensual cercana al 3 por ciento.

En el extremo opuesto, la cobertura cambiaria no funcionó como refugio. El dólar oficial mantuvo su tendencia bajista y perforó la barrera de los $1.400. Los instrumentos en dólares, tanto soberanos como corporativos, exhibieron caídas de hasta 2,6% en moneda dura. Al analizar el trimestre completo, Persichini definió el período como “una oda al carry trade”. La corrección nominal de 3,1% en el CCL potenció los rendimientos en pesos, permitiendo retornos directos de hasta 18% en moneda dura, con los bonos CER, duales y Lecap a la cabeza. Las acciones y los bonos en dólares solo lograron mantener su valor en esa moneda.

También Eric Ritondale, economista jefe de Puente, aportó una estimación representativa del rendimiento de los instrumentos en pesos en el primer trimestre. Ritondale explicó que, asumiendo un retorno de 2,5% mensual en pesos y considerando un fortalecimiento del peso de 5% frente al dólar en el mismo período, la rentabilidad en dólares de invertir en instrumentos en moneda local terminó cerca de 13% en promedio en el primer trimestre.

Dicho de otra manera. Por cada USD 100 invertidos, los que optaron por tasas en pesos obtuvieron ganancias de USD 13 en el primer trimestre.

Aunque, claro, esto es medido en dólares. Si se mide contra el nivel general de precios, el resultado no fue tan brillante. Esto es porque el avance de la inflación limitó las ganancias reales de los inversores. La inflación trimestral medida por el índice CER fue de 8,7%, lo que recortó el rendimiento real de la mayoría de las alternativas en pesos. Solo un puñado de instrumentos logró superar ese umbral y mostrar resultados positivos en términos reales.

El carry trade con tasa TAMAR -lo más cercano a la suerte de la que gozaron los ahorristas minoristas con sus plazos fijos- también obtuvo resultados destacados. Según la información de GMA Capital, este instrumento alcanzó un retorno de 8,4% en pesos, -0,2% real y 12,3% en dólares CCL en el primer trimestre del año. Dicho de otra manera, los ahorristas usuarios del plazo fijo ganaron en términos de dólares pero perdieron contra la inflación en el primer trimestre del año.

Qué se espera para el segundo trimestre

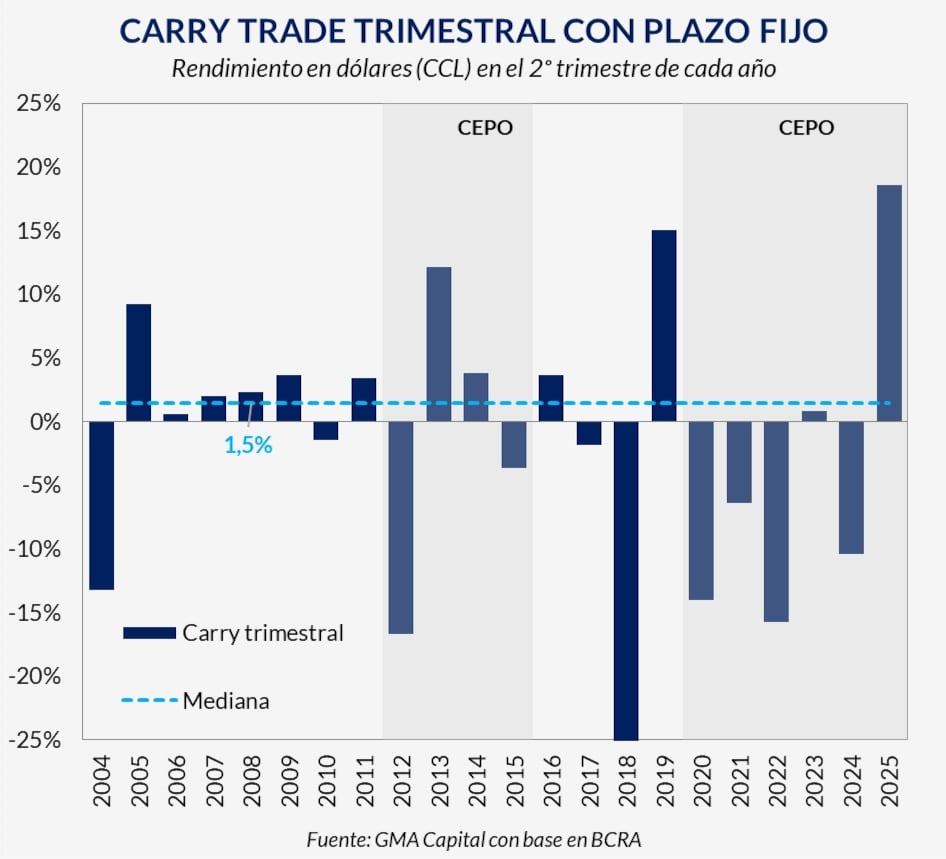

Una forma interesante de intentar prever si en el segundo trimestre el carry seguirá siendo rey es ver qué pasó en los últimos segundos trimestres. Lógicamente, lo que ocurrió en el pasado no predice el futuro. Pero seguro que da pistas útiles.

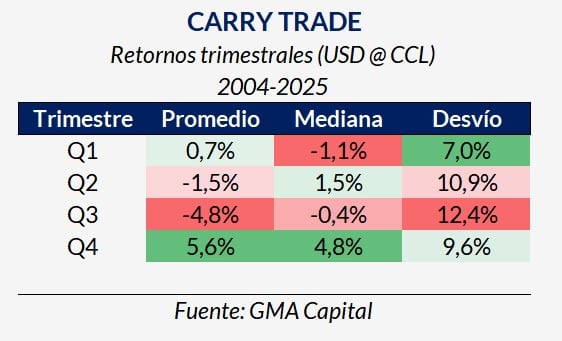

Presichini hizo un análisis histórico del carry trade trimestral que revela que los resultados del primer trimestre de 2026 se diferenciaron del promedio de los últimos años. Entre 2004 y 2025, el carry trade en dólares CCL arrojó un promedio de retorno de 0,7% en el primer trimestre, con una mediana de -1,1% y un desvío de 7%. En el segundo trimestre, la media histórica fue de -1,5%, con una mediana de 1,5% y un desvío de 10,9%. El tercer trimestre mostró los peores resultados, con un promedio de -4,8% y una mediana de -0,4%, mientras que el cuarto trimestre se destacó por un promedio de 5,6% y una mediana de 4,8%.

El gráfico de rendimientos trimestrales del carry trade con plazo fijo en el segundo trimestre de cada año, elaborado por GMA Capital, muestra una alta volatilidad y resultados dispares. Hubo años con ganancias superiores a 10% y otros con retrocesos importantes, especialmente en períodos marcados por la implementación de controles cambiarios. La mediana histórica para el segundo trimestre se ubicó en 1,5% de rendimiento en dólares CCL, lo que refuerza la idea de que el momento de mayor ingreso de divisas por la cosecha agrícola tiende a ser positivo para el carry, aunque no es algo garantizado y la volatilidad es enorme. El trimestre que, en el período analizado, mejor resultado da para la “bicicleta financiera” tiende a ser el cuarto.

Las previsiones para el mercado cambiario en el segundo trimestre incluyeron declaraciones de analistas que anticipan un escenario de calma relativa para el dólar en los próximos tres meses. Coincidieron en que la liquidación del campo y el superávit comercial pueden contribuir a sostener la estabilidad cambiaria. Voces del mercado señalaron que la tendencia de apreciación del peso, observada en el primer trimestre, podría continuar si se mantiene el flujo de divisas y la política económica actual.

El ingreso de dólares por la liquidación de la cosecha gruesa suele coincidir con una mayor oferta en el mercado cambiario, lo que reduce la presión sobre el tipo de cambio. A eso, se suma el impacto del superávit comercial como factor adicional para sostener la estabilidad del peso frente al dólar. Estas proyecciones sugieren que el carry trade podría seguir mostrando resultados positivos en dólares CCL, aunque la historia reciente indica que la volatilidad puede alterar este patrón.

Las cotizaciones actuales del dólar reflejan esa calma. El dólar mayorista cotizó en $1.394, el oficial en $1.415, el dólar tarjeta en $1.839,50, el MEP en $1.434,04 y el CCL en $1.477,45. Todas estas cotizaciones exhibieron variaciones acumuladas negativas en lo que va del año, lo que explica parte del rendimiento positivo de las inversiones en pesos convertidas a dólares contado con liqui.