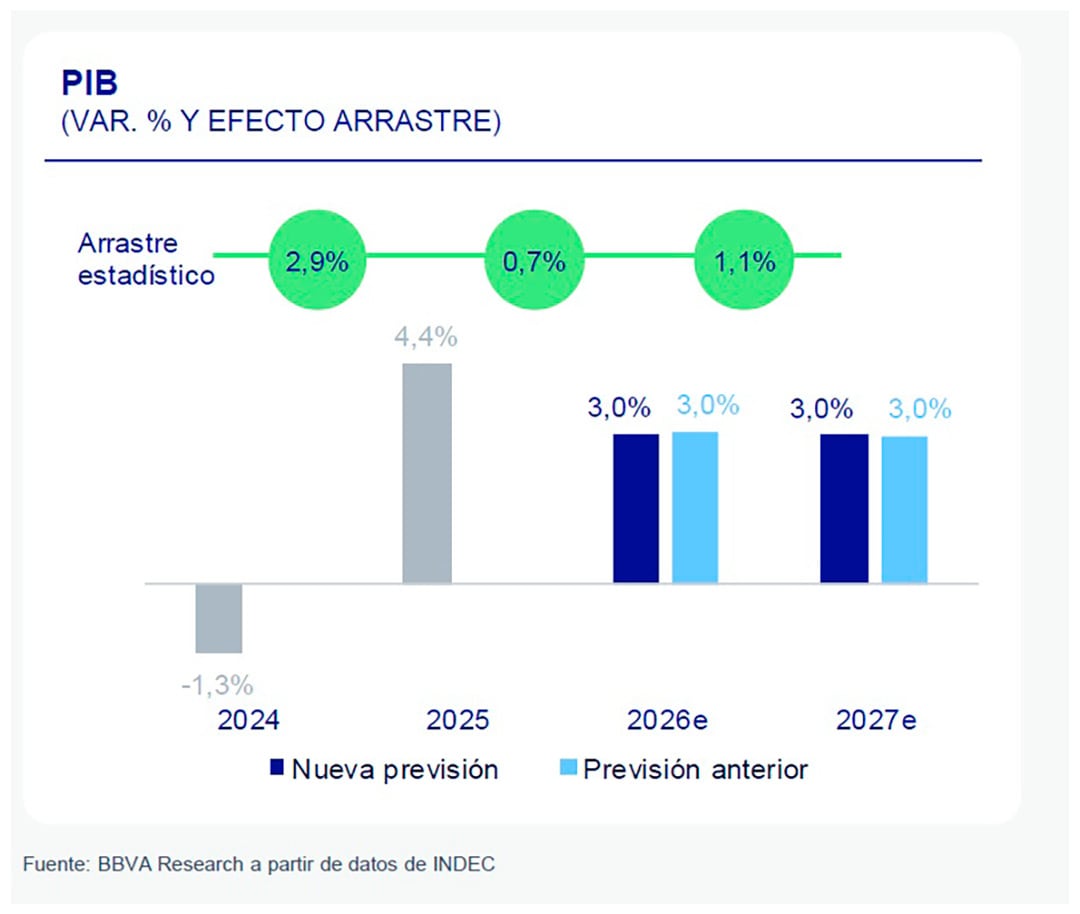

El escenario macroeconómico argentino para los próximos dos años muestra señales de consolidación en el proceso de estabilización, aunque con una dinámica menor a la proyectada por el Gobierno. Según el último informe “Situación Argentina” de marzo de 2026, elaborado por BBVA Research, el país mantendrá un sendero de recuperación económica con un crecimiento proyectado del Producto Bruto Interno (PBI) del 3,0% para 2026. Esta misma tasa de expansión se prevé también para 2027, lo que marca una continuidad en la dinámica de actividad tras el rebote del 4,4% registrado en 2025.

De esta manera, podrían encadenarse tres años seguidos de crecimiento, algo que no ocurre hace dos décadas. Lo negativo, es que la estimación de crecimiento del BBVA está dos puntos porcentuales por debajo de la proyección que hizo el Gobierno nacional en el Presupuesto 2026 (5% de crecimiento del PBI).

En materia de precios, la entidad financiera anticipa una desaceleración pronunciada. La inflación, que se ubicó en el 31,5% al cierre de 2025, descendería al 24,0% en 2026 y alcanzaría un nivel del 15,0% en 2027. De acuerdo con el reporte de la entidad, este proceso se sustenta en que “el país inicia el año con un programa más consolidado, sustentado en el mantenimiento del superávit fiscal, una política monetaria prudente y avances hacia una mayor flexibilidad cambiaria”.

No obstante, se debe mencionar que hasta hace unos meses el mismo banco proyectaba una inflación del 14% para 2026, por lo que las expectativas han empeorado en ese sentido.

Los motores del crecimiento: energía, minería y agro

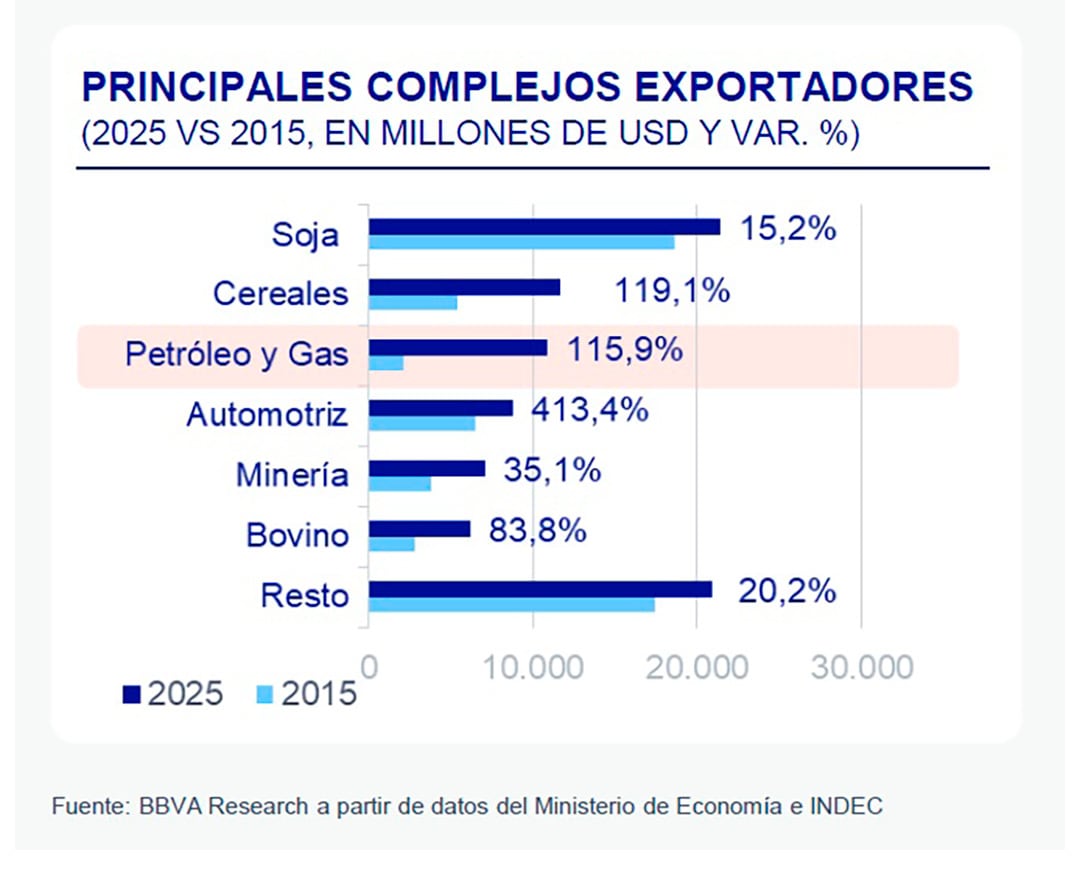

La recuperación de la actividad económica para el período 2026-2027 no será uniforme, sino que estará liderada por sectores específicos con fuerte capacidad exportadora. El informe técnico destaca que “una mayor maduración del sector energético, el estímulo del RIGI, la explotación minera y la actividad agropecuaria se perfilan como los motores del crecimiento económico”.

El sector energético, en particular, ha ganado un protagonismo creciente en la balanza comercial. Actualmente, las exportaciones de este rubro representan el 12,5% del total de las ventas externas del país, consolidándose como el tercer complejo exportador con potencial de expansión sostenida. El análisis resalta que el dinamismo de estos sectores transables permitirá compensar el lento avance que aún persiste en otras áreas de la economía.

Junto al impulso exportador, BBVA prevé una contribución positiva de la inversión privada y el consumo. Se estima que la inversión crecerá un 7,1% en 2026 y se acelerará hasta el 12,1% en 2027. Por su parte, el consumo privado registraría un avance del 2,7% este año, apoyado en que “la desinflación propende a una mejora de los salarios reales”.

El ancla fiscal y el nuevo esquema monetario

La disciplina en las cuentas públicas aparece como el pilar fundamental del escenario base trazado por el banco. Argentina transita su segundo año de gestión logrando superávit fiscal a través de una reducción sostenida del gasto primario. Para 2026 y 2027, el BBVA proyecta un resultado fiscal primario positivo del 1,5% del PIB en ambos ejercicios.

En el plano monetario, el informe señala que el equilibrio entre lo fiscal y lo monetario genera expectativas de desinflación tendencial. La entidad afirma que “el esquema de control de agregados monetarios tiende a tornar volátiles a las tasas de interés”, pero prevé que en el corto plazo estas se alineen con la inflación esperada. La tasa de política monetaria se proyecta en un 20,0% para el cierre de 2026, bajando al 17,0% hacia finales de 2027.

Respecto a la política cambiaria, el Banco Central de la República Argentina (BCRA) ha implementado un esquema de bandas ajustadas por inflación para evitar una apreciación real excesiva. Según el estudio, se proyecta “una depreciación gradual acompañando la nominalidad de la economía, dentro de las bandas”, con un tipo de cambio nominal de $1.760 por dólar para diciembre de 2026 y de $2.000 para finales de 2027.

El impacto del frente externo y los riesgos geopolíticos

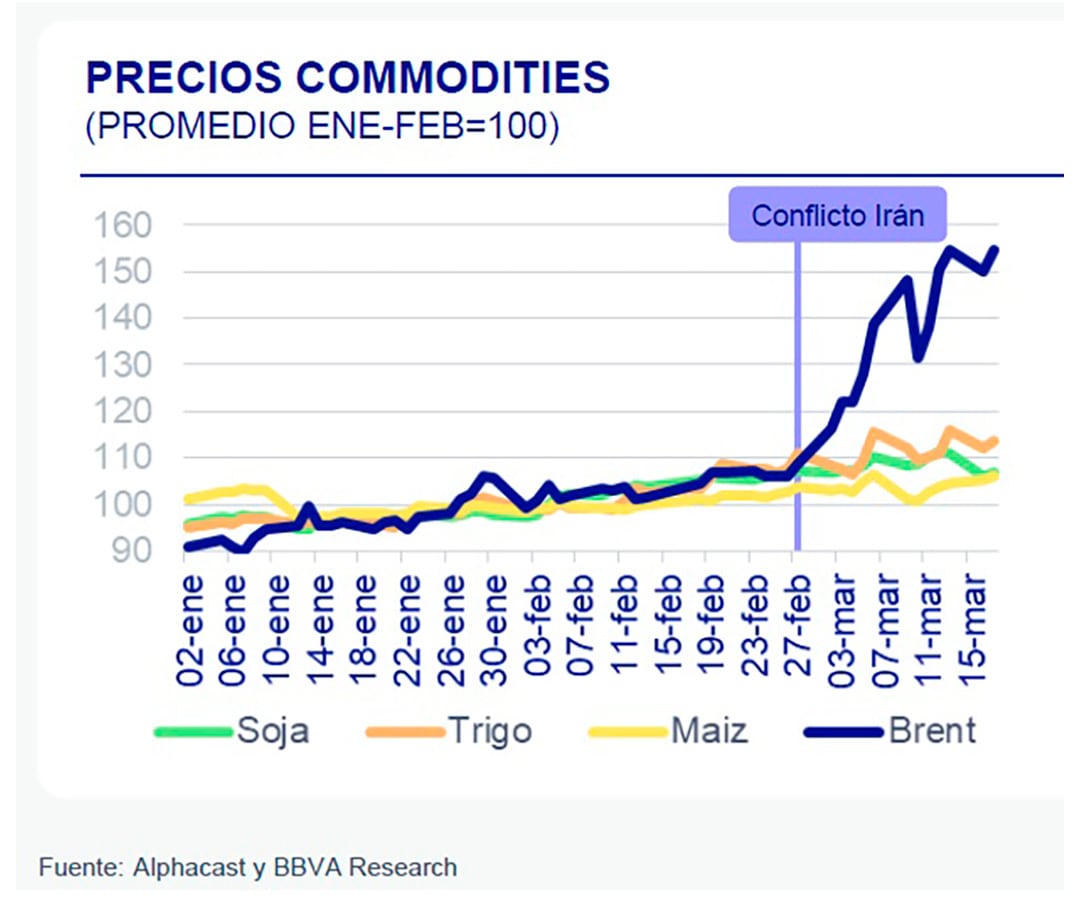

El contexto internacional, marcado por la incertidumbre derivada del conflicto en Irán, presenta efectos mixtos para la economía local. Si bien el aumento del riesgo geopolítico eleva la incertidumbre global, su impacto directo sobre Argentina se considera acotado.

De hecho, la suba de los precios internacionales de los combustibles podría tener un saldo neto positivo en la balanza comercial. El informe técnico estima que este shock “podría generar ingresos extra en la balanza comercial del país en torno a USD 1.700-2.600 millones, dependiendo el nivel en el que se estabilice el precio del petróleo”. Sin embargo, se advierte que este mismo fenómeno presionará sobre la inflación local, agregando entre 1 y 2 puntos porcentuales al índice anual de este año.

El principal riesgo externo no proviene del comercio, sino del canal financiero. Un deterioro de las condiciones globales podría derivar en un entorno de financiamiento más exigente para las economías emergentes, lo que afectaría las futuras colocaciones de deuda y elevaría el riesgo país.

El mercado laboral y los desafíos sociales

A pesar de los indicadores positivos de crecimiento y desinflación, el frente social y laboral presenta los desafíos más complejos. El informe subraya que “el mercado laboral destaca como principal foco de preocupación social”. En 2025, la tasa de desocupación aumentó al 7,5%, explicada por una caída en el número de asalariados registrados que fue compensada parcialmente por el crecimiento del empleo independiente e informal.

Para 2026, el banco proyecta una mejora gradual en la tasa de desempleo, situándola en un 6,9%, para luego descender al 6,2% en 2027. En este sentido, los analistas mencionan que la recientemente aprobada Ley de Modernización Laboral “busca favorecer la formalización y mejorar la calidad del empleo a través del alivio contributivo, la simplificación normativa y mayor flexibilidad para acuerdos laborales”.

Perspectivas sobre el crédito y la calidad de cartera

En lo que respecta al sistema financiero, el informe del BBVA advierte sobre un deterioro temporal en los indicadores de cumplimiento. La irregularidad en los créditos otorgados a los hogares pasó de 2,67% en enero de 2025 a 10,6% en enero de 2026 y la situación podría seguir empeorando.

Se proyecta que la morosidad continuará con una tendencia al alza hasta el segundo trimestre de 2026, reflejando el impacto rezagado de la dinámica económica previa sobre la capacidad de pago de familias y empresas. Según el análisis de la entidad, este incremento se estabilizaría hacia la segunda mitad del año, en sintonía con la recuperación del salario real y la consolidación del proceso de desinflación, factores que permitirían una normalización gradual del perfil de riesgo de la cartera de préstamos para finales del ejercicio.