Mientras el Banco Central de la República Argentina (BCRA) continúa con la compra de dólares a fin de robustecer las reservas internacionales, también reduce gradualmente la millonaria cobertura cambiaria que había ofrecido antes de las elecciones legislativas de octubre de 2025. Esta estrategia se evidencia en la caída de su posición vendida en contratos a futuro de dólar.

En el período previo a los comicios de medio término, la volatilidad llevó a una mayor dolarización por parte de los agentes económicos. Si bien la demanda de moneda estadounidense suele incrementarse en escenarios electorales, el volumen observado en 2025 fue inusualmente alto. Según cálculos del BCRA, la dolarización alcanzó los USD 35.000 millones, un registro sin antecedentes.

“Esa adquisición de activos y coberturas en moneda extranjera representó más del 50% del stock de M2 transaccional, lo que implica una caída en la demanda de dinero de magnitud inédita”, señaló la entidad en el Informe de Política Monetaria (IPOM). Desde fines de octubre de 2025, el flujo comenzó a revertirse y se observó una tendencia de desdolarización en el mercado de futuros.

Desarme de cobertura millonaria

“La posición vendida de BCRA a fin de febrero se redujo por quinto mes consecutivo desde los USD 6.844 millones de fin de septiembre a USD 2.897 millones”, identificó Andrés Reschini, economista de la consultora F2, lo que implica una caída de casi USD 4.000 millones desde el pico máximo.

De acuerdo a los cálculos de Martín de la Fuente, analista de Buenos Aires Valores, la caída intermensual representa una disminución de USD 444 millones respecto a la posición de enero. Además, destacó que después de las elecciones, la cantidad de instrumentos que el mercado usa para protegerse de posibles subas del dólar (como bonos dollar linked y contratos de dólar futuro) bajó y ahora equivale al 19% del dinero en circulación.

Esto significa que, aunque muchas personas y empresas quieren cobertura para evitar pérdidas si el dólar sube, la demanda de estas coberturas se redujo. Además, de la Fuente estimó que este nivel difícilmente baje mucho más, porque siempre habrá una parte del mercado —como los exportadores— que necesita cobertura por motivos reales y no solo especulativos. Por eso, consideró que el piso de este porcentaje está cerca del 15 por ciento.

El instrumento de dólar futuro permite acordar hoy el valor de compra o venta de dólares para una fecha determinada. Funciona como mecanismo de protección ante variaciones en el tipo de cambio y contribuye a moderar presiones sobre el mercado spot, donde la compraventa de divisas se realiza en forma inmediata. En estos contratos, las partes establecen un precio y una fecha de liquidación; al vencimiento, no se entrega la moneda, sino que se ajusta la diferencia entre el valor pactado y el precio real del dólar.

De acuerdo con el vicepresidente del BCRA, Vladimir Werning, la dolarización previa a las elecciones sumó 35.000 millones de dólares. Desde noviembre, comenzó a observarse una reducción de posiciones en moneda extranjera.

El IPOM subrayó que, tras disiparse la incertidumbre electoral, se registró una “reversión veloz de la dolarización de carteras”. El stock de instrumentos de cobertura cambiaria disminuyó de USD 17.000 millones a 8.500 millones de dólares. Asimismo, la compra de dólares para ahorro por parte del sector privado bajó de un promedio de USD 4.000 millones mensuales en los dos meses anteriores a las elecciones a USD 600 millones mensuales después del proceso electoral, aunque luego volvió a subir a USD 2.600 millones durante enero de 2026. Este cálculo solo contempla los dólares adquiridos como resguardo y no incluye los montos destinados a consumos en el exterior.

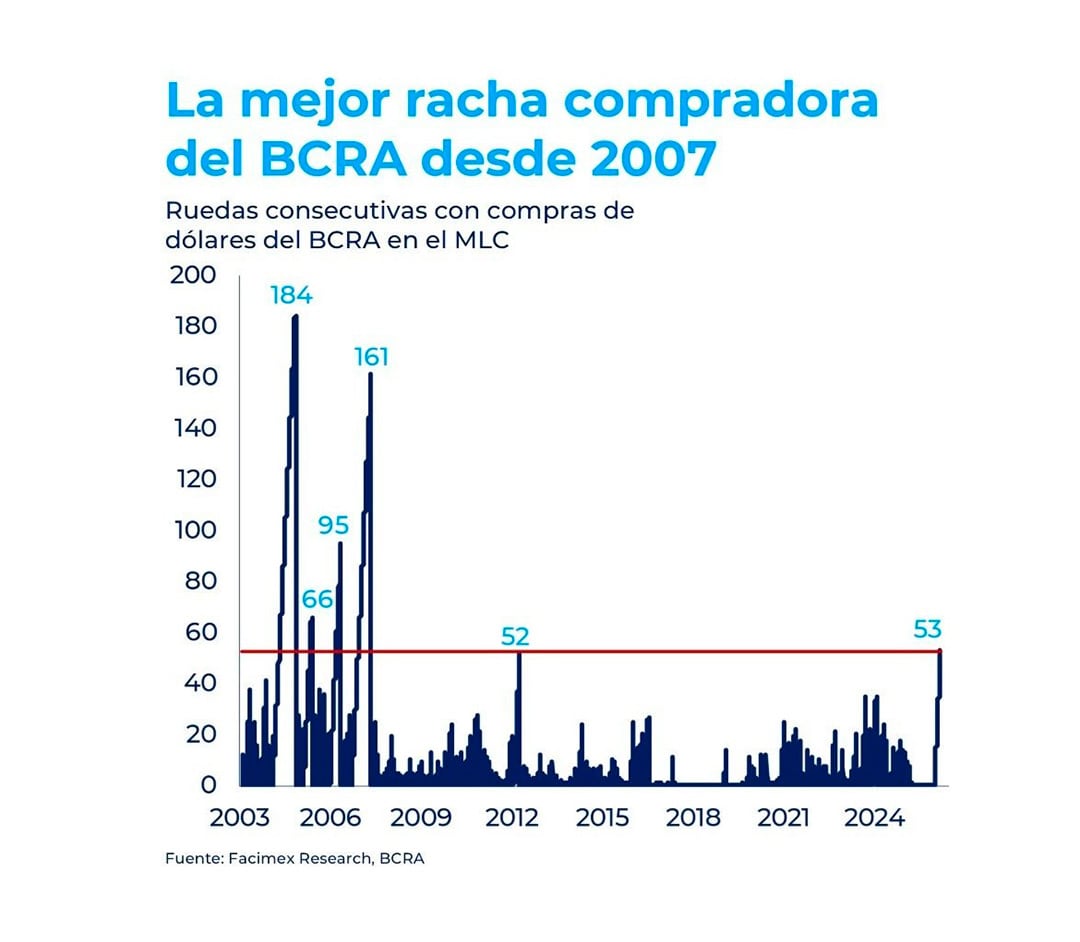

Racha compradora del BCRA

El BCRA hilvanó 53 ruedas consecutivas de compras de divisas, logrando la racha positiva más prolongada desde 2007. El viernes sumó USD 172 millones, el mayor volumen diario de marzo, y cerró la semana pasada con un saldo de USD 485 millones, superando los USD 3.700 millones en lo que va de 2026.

Desde el arranque de la cuarta etapa del esquema monetario en enero, el BCRA ya adquirió USD 3.786 millones, lo que representa más de un tercio de la meta anual planteada. Para sostener este ritmo, la entidad optó por emitir pesos sin esterilización, mientras el Tesoro absorbió parte de esa liquidez a través de colocaciones de deuda en el mercado local. En las últimas licitaciones, el Ministerio de Economía evitó sumar pesos adicionales con la intención de limitar el crecimiento de la base monetaria y controlar tanto la inflación como posibles movimientos en el tipo de cambio.

Las proyecciones oficiales prevén que en todo 2026 la acumulación neta de reservas se ubique entre USD 10.000 y 17.000 millones, en función de la demanda de pesos y la disponibilidad de dólares. El presidente del BCRA, Santiago Bausili, señaló que el ritmo de compras dependerá, principalmente, del interés por la moneda local y de la entrada de divisas al mercado. Hasta el momento, el total acumulado equivale al 38% del objetivo anual.

Al término de la última rueda, las reservas internacionales llegaron a USD 43.808 millones, con un alza diaria de USD 106 millones por las compras efectuadas por la autoridad monetaria. De este modo, se interrumpió una secuencia de siete jornadas con saldo negativo, aunque en la semana las reservas retrocedieron USD 1.851 millones y acumulan una caída de USD 3.097 millones desde el máximo anotado en el año.

La dificultad para acumular reservas también respondió a las necesidades del Tesoro, que acudió al BCRA para obtener dólares y cumplir compromisos de deuda, lo que moderó el avance en la acumulación. Las divisas que posibilitaron la compra oficial provinieron, en gran parte, de la liquidación de exportaciones del sector agropecuario y de colocaciones de deuda realizadas por empresas y provincias. Tras las legislativas de octubre de 2025, las emisiones de bonos y obligaciones negociables sumaron 11.000 millones de dólares.

Un informe de Portfolio Personal Inversiones (PPI) destacó que “el frente cambiario se mantiene firme frente al shock externo” e “incluso la apreciación del peso podría sostenerse en el corto plazo, apoyada en la inminente liquidación de la cosecha gruesa, que aportará oferta adicional de divisas”.

Por el lado de la oferta, el reporte de PPI indicó que la suba del precio internacional del petróleo sugiere que las exportaciones de crudo podrían aumentar hasta USD 5.000 millones en comparación con el año pasado, siempre que el valor del Brent se mantenga en torno a los USD 90,7 por barril registrados en marzo.

En lo que respecta a la demanda, estimaron que las compras externas durante los últimos cuatro meses se ubicaron en un promedio de USD 5.350 millones, por debajo de los USD 7.200 millones registrados en septiembre y octubre, una tendencia explicada por el anticipo de importaciones previo a las elecciones y la actual desaceleración de la actividad económica.

“La incógnita sobre la sostenibilidad pareciera recién perfilarse para el segundo semestre, cuando los flujos y la estacionalidad favorable cedan”, concluyeron desde PPI sobre qué podría ocurrir en la segunda mitad del año.